来源:密探财经

日前,重庆银行对外发布了2024年中期业绩,粗看后终于刹住了“营收下滑”,且迎来“双增”。

近一年来,重庆银行高管变动频繁,这背后是其多年营收上不去,营业利润也深受影响,变动频仍背后是强烈的破局谋变雄心。

去年8月,重庆银行从同城的重庆农商行“挖墙角”,将时任该行副行长的高嵩挖来担任行长。今年,高嵩才45岁,正是年富力强的时候。

今年初,一直在“农行重庆系统”深耕的杨秀明,被空降到重庆银行担任董事长。其出生于1970年,今年才54岁,同样也是年富力强。

重庆银行这两位高管被市场寄予厚望,比如今年上半年,该行掀起较大规模的不良处置风暴,比如《重庆银行“新帅”大动作:打包拟卖27处房产》、《5.4亿不良债权只卖4750万“骨折价”,重庆银行急甩“包袱”》等。

来源:密探财经图库

如今已进入2024年中期,重庆银行日前公布的中期业绩,应是对这两位“新搭档”的一次半年考。按该行对外表述,这份中报投“顶压前行、踔厉奋发”的新气象。

2024年上半年,重庆银行实现营收71.58亿元,同比增长2.62%;实现净利润32.1亿元,同比增长5.17%;归母净利润30.26亿元,同比增长4.12%。

从以下表格看,重庆银行去年中期营收同比增幅3.07%,但去年全年下滑1.89%,这说明去年下半年营收同比跌幅较大,考虑到去年下半年营收62.4亿元,可算出今年上半年营收环比增幅达到了14.7%。

就营收构成看,今年上半年,重庆银行实现利息净收入同比下滑3.01%至52.24亿元,占总营收的比重从去年上半年的77.22%降到当前近73%;而投资收益同比增幅35.52%至15.9亿元,手续费及佣金净收入同比暴增近160%至5.1亿元。

截至今年6月底,重庆银行总资产8059.68亿元,较去年底增长6.06%,首次突破8000亿元大关。其中,涉及客户贷款及垫款总额4198.97亿元,较去年底增长6.86%;客户存款总额4500亿元,较去年底增长8.48%。

就新增存贷款而言,该期末,重庆银行存款主要仰仗定存,其中个人定存新增近300亿元,较去年底增幅17.54%;公司定存新增80亿元,较去年底增幅6.38%。这里可看出,该行新增个人定存规模占了绝对主力。

看新增贷款部分,重庆银行该期末涉及公司贷款新增420亿元,较去年底增幅16.77%,而零售(个人)贷款新增只有不到6亿元,较去年底微增0.6%,票据贴现还有较大幅度下滑。

从新增存贷款看,重庆银行今年上半年主要依靠个人定存大规模吸储,然后又大规模将信贷资源主要投向了公司贷款,以赚取息差。

再看资产质量,截至2024年6月底,重庆银行不良贷款余额52.15亿元,较去年底上升0.03亿元;不良贷款率1.25%,较去年底下降0.09个百分点;拨备覆盖率249.59%,较去年底提升15.41个百分点。

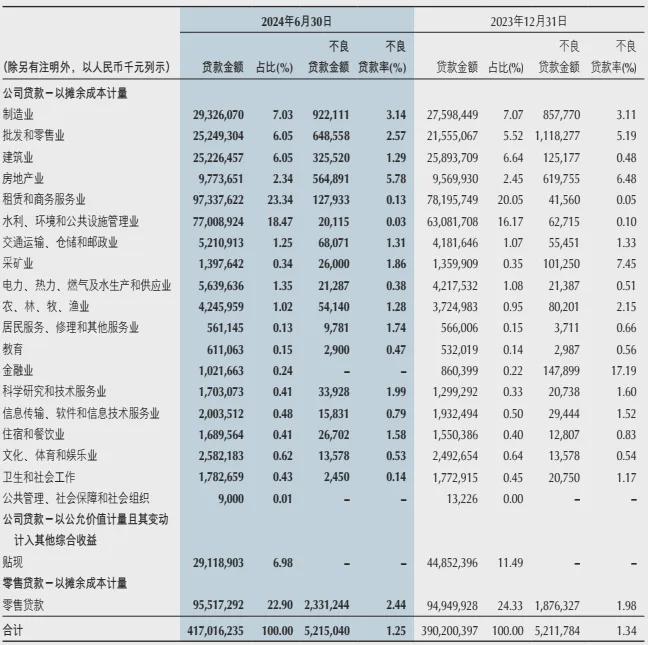

就贷款及不良贷款的产品类型来说,重庆银行涉及公司类贷款整体不良率0.99%,且较去年底下降0.34个百分点,也间接说明今年上半年新增公司贷款较去年底较明显增幅16.77%至420亿元。

与此同时,重庆银行该期末零售贷款不良率2.44%,远高于整体不良率,较去年底增加0.46个百分点即4.57亿元,如前所述,今年上半年零售贷款较去年底只微增了0.6%。

其中,该行涉及个人经营贷新增不良近2亿元,不良率升至5.37%;个人按揭贷新增不良约1.23亿元;信用卡透支新增不良约1.14亿元,不良率2.46%。

从贷款所投行业看,结合贷款占比及不良规模,重庆银行制造业不良率有所上升,达到3.11%,不良余额9.22亿元;建筑业不良率1.29%,较去年底增加0.81个百分点,新增不良2亿元,不良余额3.25亿元。

该期末,重庆银行批发零售业不良率几乎已减半,压缩不良规模4.7亿元至余额约6.49亿元;房地产不良率5.78%,虽尚处于高位,但较去年底已下降0.7个百分点,不良余额约5.65亿元。

值得一体得是,今年8月上旬,重庆银行刊发了《市委第十一巡视组向重庆银行党委反馈巡视“回头看”情况》通报,提到多条反馈,涉及“提供高质量金融服务有差距、推进国企改革攻坚欠力度、部分重点领域存在廉洁风险、干部人才储备不足以及反映一些领导干部的问题线索”等。

在该篇文章中,重庆银行党委书记、董事长杨秀明表示,将以更高的政治站位、更实的工作作风,全面落实整改,全力做好巡视“后半篇文章”,交出全面从严治党、推进改革发展的高分报表。

本文作者可以追加内容哦 !