中国证券监督管理委员会:

上海证券交易所:

我本名谭镇标,笔名和网络名:谭正标,是600603广汇物流的小股东。2024年8月31日在满怀期望中却出乎意料地等来了大幅低于预期的半年报业绩。广汇物流半年报至少存在以下两点财务问题。

一、将两笔业绩补偿款记作2023年年报的其他应收款(资产类)和资本公积金及未分配利润(所有者权益类)表面看是财务处理上的瑕疵,这影响了2024年半年度的营业利润,造成股价原本可以涨起来却变成持续下跌,严重损害了投资者的利益。证监会的行政处罚有必要将时限延长到当下,也就是从1.5年扩大到2.5年。

广汇物流股份有限公司 2024年半年度报告第39页有相关文字表述。

1、广汇物流子公司四川广汇蜀信实业有限公司,2024 年 5 月 31 日已收到广汇置业支付的全部当期应付业绩补偿款 21,187.35 万元,广汇置业已按照相关业绩承诺的约定履行完毕业绩承诺补偿义务。具体内容详见公司于 2024 年 6 月 1 日在上海证券交易所网站(www.sse.com.cn)及《上海证券报》、《证券时报》披露的《广汇物流股份有限公司关于子公司收购地产项目业绩补偿进展暨收到现金补偿款的公告》(公告编号:2024-048)。这原本应该计入四川广汇蜀信实业有限公司2024年半年报的营业外收入,合并到上市公司广汇物流2024年半年报的营业外收入科目,成为损益。

2、广汇物流子公司新疆红淖三铁路有限公司 2024 年 5 月 8 日收到广汇能源支付的全部当期应付业绩补偿款 56,084.90 万元。具体内容详见公司于 2024 年 5 月 10 日在上海证券交易所网站(www.sse.com.cn)及《上海证券报》披露的《广汇物流股份有限公司关于重大资产重组业绩补偿进展暨收到现金补偿款的公告》(公告编号:2024-044)。这原本应该计入新疆红淖三铁路有限公司2024年半年报的营业外收入,合并到上市公司广汇物流2024年半年报的营业外收入科目,成为损益。

这两个公司收到的业绩补偿款计入营业外收入,扣除所得税,之后计入净利润。 四川广汇蜀信实业有限公司所得税税率为25%,21,187.35 万元业绩补偿款应该增加净利润2.118735亿元*(1-25%)=1.589亿元;新疆红淖三铁路有限公司所得税税率为15%,广汇物流持股比例99.8237%,这5.60849亿元业绩补偿款应该增加净利润5.60849*(1-15%)*99.8237%=4.7588亿元这两项就能为2024年半年报增加6.3478亿元净利润。

我9月2日给广汇物流上市公司0991-6602888投资者热线打电话4次,10:23分打电话10分44秒,13:17打电话1分56秒,15:33打电话1分7秒,17:56分打电话1分50秒;证券部的女士经过问询财务人员后给我解释说:两个业绩补偿款计入了资本公积和未分配利润科目。但是,我从这两个科目中并没有找到可以容纳下这两笔巨大数额的金额。然而,在2023年年度报告中162页找到了说明,计入了2023年年报的资本公积和非分配利润。在2023年年度报告中138页的其他应收款项目的业绩补偿款找到772,722,547.04元。

但是,两笔业绩补偿款是对2023年度及以前年份承诺业绩的补偿,这必须过了2023年12月31日相关单位财务数据出来之后才能具体核算具体补偿金额,2023年每个单位的财务详细核算再怎么加速也会到2024年1月1日之后的几天,这才是合理的。按照会计记载就应该成为2024年第一季度的其他应收款。这就是会计记录不合规的挪腾,改变了2023年年度财务报告的资产项和所有者权益项,也改变了2024年一季报、半年报的相关财务项目,理应计入二季度(半年报)的营业外收入,增加利润。广汇物流分拆两个业绩补偿款进入2023年度财务报告中资本公积中的资本溢价(股本溢价)(2023年年度报告中161、162页)这很牵强,是不合适的!

为什么广汇物流要这么违反常理和会计准则去这么处理呢?这是因为:广汇物流2024年4月28日(周日)收到收到中国证券监督管理委员会(以下简称“中国证监会”)下发的 《立案告知书》(证监立案字03720241002号),因涉嫌信息披露违法违规,根据《中华人民共和国证券法》《中华人民共和国行政处罚法》等法律法规,中国证监会决定对公司立案。那么,第二天4月29日(周一)应该公告而没有公告,等到4月30日与2023年年度报告和财务报告在同一天公告。极其可能4月29日紧急修改了2023年年度报告和财务报告。广汇物流知道公司会被中国证监会行政处罚而被戴帽ST处理,那么,2024年上半年的两个业绩补偿款会在2024年半年报中呈现利润,这不便于他们对股价的运作,于是强行更改塞到了2023年年度报告,这改变了2023年年度报告和财务报告。在2023年年报中没有增加净利润只增加了资本公积和非分配利润,这两项指标对股价没有效果明显的刺激作用。如若是真实体现在2024年半年报中,净利润增加6.3478亿元,再加上已经公告的原本净利润2.64亿元,近9亿元。另外下一条瓜州汇陇物流有限公司存在隐藏1.7亿元的净利润嫌疑,那么,2024年半年度净利润可以达到10亿元以上。2024年下半年新疆红淖三铁路有限公司业务大发展,全年有望净利润达到14亿元,四个物流基地在2025年有望突出表现,2025年有望铁路和物流扣非净利润达到16亿元。那么,公布2024年半年度报告靓丽的10亿元净利润以及后续2024年年报的预期和2025年业绩的预估,股价必然会飞涨起来。之前,存在已知可预判的7.727亿元业绩补偿款可转化为6.3478亿元净利润,股价早在2024年6月初就开始涨起来了。这就不至于股价现在还依然处于两年来的最底部且股价严重低于净资产(市净率0.86,实际更低)。那么,股价现在很可能到了2024年年初的平台均价7.50元左右(总市值也只有92.3亿元,PE为6.2)。这么一比较,就知道给广大投资者带来了多大的利益损害!因为存在这么大的股民利益损害,看上去只是两项业绩补偿款前移的财务处理瑕疵,实际上构成重大财务造假,证券监管层必须纳入行政处罚内容。那么,中国证券监督管理委员会《行政处罚事先告知书》的事实内容就有必要追查到2024年半年报财务虚假记载以及持股到现在的中小投资者的利益损害。那么,中小投资者从2023年4月11日之后买入广汇物流股票,至今存在股票损失的,都可以追究上市公司的责任,要求损害赔偿。

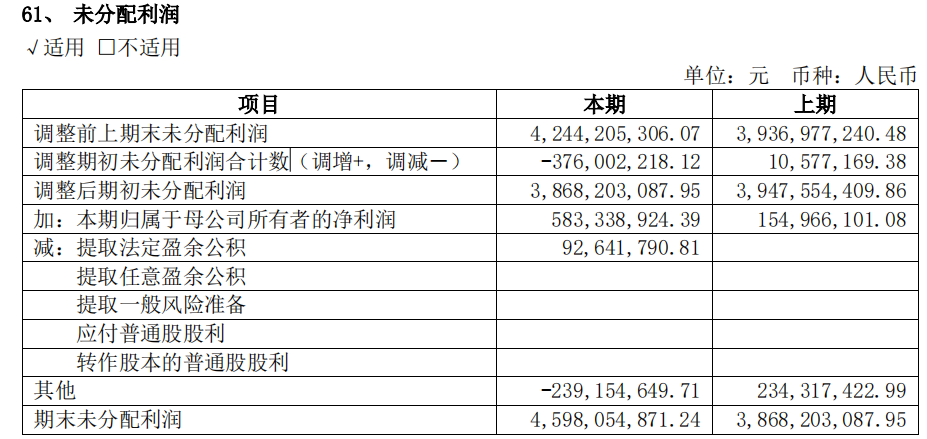

插入一小项:2023年年度报告第163页的未分配利润项目有瑕疵,必须予以更正!

调整期初未分配利润明细:

1、由于《企业会计准则》及其相关新规定进行追溯调整,影响期初未分配利润 0 元。

2、由于会计政策变更,影响期初未分配利润 12,057,393.91 元。

3、由于重大会计差错更正,影响期初未分配利润-388,059,612.03 元。

4、由于同一控制导致的合并范围变更,影响期初未分配利润 0 元。

5、其他调整合计影响期初未分配利润-239,154,649.71 元。

由于涉及业绩补偿标的公司红淖三铁路,上期同控合并投资初始成本与支付现金及所承担债务账面价值之间的差额调整资本公积,不足部分冲减未分配利润 236,827,933.34 元,本期标的公司未能完成业绩,关联方广汇能源补偿金额增加未分配利润 236,827,933.34 元后,增加资本公积 201,098,201.34 元。

公司之子公司新疆红淖三铁路有限公司与国开基金公司签订投资合同,合同约定国开基金公司于 2016 年 2 月 29 日以实际出资人民币 4.00 亿元对红淖三铁路公司进行增资,投资期限为 20年,合同约定国开基金公司行使投资收回选择权,并要求本公司在项目建设期届满后于 2016 年 2 月开始计算每两年一期,每期回购 4,000.00 万元共十期,并约定国开基金公司在投资期限内按平均年化投资收益率最高不超过 1.20%向铁路公司收取投资收益,并全权委托国家开发银行股份有限公司代为行使本次增资后的全部权利(包括但不限于本次增资而对红淖三铁路公司享有的全部股东权利)。本期对未来需支付国开基金公司投资收益进行折现,调整未分配利润2,326,716.37 元。 (以上为广汇物流2023年年度报告163页的复制)

表中两个 负数项也就是 减项 我不理解,有质疑!第一个减项 调整的原因和依据没有说明为什么调整?可能是先前财务作假后面修正调整。第二个减项,不应该包含“广汇能源补偿金额增加未分配利润 236,827,933.34 元”,这个应该是加项。这其中出现了数据差错,必须公告更正!

二、瓜州汇陇物流有限公司2024年半年度报告中营业收入和净利润与2024年8月28日担保公告披露的数据存在严重不符,涉嫌隐瞒净利润17566.6万元。

2024年8月28日担保公告第3页 股权结构:瓜州汇陇为公司全资子公司。 截至2023年12月31日,瓜州汇陇总资产39,918.48万元,总负债21,452.49万元,净资产18,465.99万元;2023年实现营业收入 27,895.53万元,净利润13,419.91万元(经审计)。 截至2024年6月30日,瓜州汇陇总资产40,422.54万元,总负债30,050.36 万元,净资产10,372.17 万元;2024 年上半年实现营业收入54,264.15万元,净利润3,807.03万元(未经审计)。

然而,广汇物流2024年半年度报告第19页显示:瓜州汇陇物流有限公司确定营业收入17,743万元,净利润3,807.03万元。

两者披露的营业收入相差54264.15-17743=36521万元,这为一年之内的收入或应收款项,广汇物流2024年半年度报告第86、87、88、89页没有对应的可容纳项目。极其可能36521万元这数额隐藏在广汇物流2024年半年度报告第92页其他应收款372,625,501.46万元中。主要是瓜州汇陇物流有限公司原本计入营业收入的36521万元却计入了其他应收款。

但是,两项数据数据中净利润都是3807.03万元,这也说明36521万元没有形成利润成了应收款。那么,这隐瞒的36521万元,按照瓜州汇陇物流有限公司2023年实现营业收入 27,895.53万元,净利润13,419.91万元,净利润率为13419.91/27895.53=48.1%,2024年上半年因新疆红淖三铁路有限公司电气化改造逐步完成,瓜州汇陇物流有限公司的净利润率应该是更高的。36521万元按照48.1%的净利润率,能形成36521*48.1%=17566.6万元净利润。

我9月2日给广汇物流上市公司0991-6602888投资者热线打电话4次,证券部女士说这一项她没有得到财务人员的回复。总不能仅仅相差两天就营业收入大幅降低改成应收款吧!

第一项6.3478亿元,第二项1.75666亿元,两者合计8.10446亿元。广汇物流2024年半年度报告原本可以增加8.10446亿元的净利润,加上公告的2.64亿元,那么,广汇物流2024年半年度报告的净利润可达到10.74亿元。

一项说明:我在9月2日打电话给上市公司提出财务质疑后,或许,高管和大股东知道他们的隐形问题不小,在9月2日晚上公告由大股东推出1.5亿元到3亿元的增持计划,希望化解这次两项业绩补偿款财务处理带给中小投资者利益损害的危机。但是,大股东一年内增持受到2%的限制,也就是0.2462亿股,按照均价4.9元,也只能用到1.21亿元左右。大股东必须申请要约收购豁免,才能够连续第二个2%的增持,甚至第三个2%增持,否则,就是数字金额的烟雾弹。

三、危机化解建议

我谭正标作为广汇物流的小股东,举报的目的是强化落实:财务处理技能不能在上市公司财报中滥用,这会给投资者带来巨大利益损害!因广汇物流的财务技术性处理,改变了股价的走势,加速了股价下跌,广大投资者承受了亏损。一些认知度高、专业性水平高的投资者原本预期估算一些进程的落实,股价早就该涨起来了,但是,事与愿违,他们已经发现或者正在怀疑上市公司财务问题的疑虑之中。股民的情绪危机四伏。现在问题发生了,关键是怎么危机处理?我有以下四点建议:

1、上市公司以最快的速度公告更正2023年年报、2024年半年度报告,将两项业绩补偿还原到2024年半年报中(作为营业外收入),如实披露真实的营业收入和净利润,不仅仅限于我上述第一、第二项的营业收入和净利润。这是原则是非问题,是首要的紧急的。必须在本周末公告2024年半年度报告的更正,最晚周日晚上发布公告,还有1天半的时间。

2、广汇物流的管理层甚至是大股东授意在2024年4月28日行政处罚告知书下来之后还第二日就顶风作案,继续财务做假,这极其恶劣,必须严厉惩罚。证券监管层应当责令撤换董事长和财务负责人。

3、上市公司相关方给广大投资者股价造成了巨大利益损害,必须实施对中小股东最有利的补偿方案:上市公司回购注销计划的2亿元到4亿元和大股东增持计划的1.5亿元到3亿元,两项都惩罚性的明确提升到顶格的4亿元和3亿元(大股东增持必须连续申请增持2%的要约收购豁免),并且尽可能在最可能短的时期内完成,比如:15-20个交易日内完成。

4、上海证券交易所有责任和义务去查核广汇物流的大股东及关联股东账户(包括但不限于前四大股东,西安龙达投资管理有限公司,王华翰和田谷丰是否是大股东的关联账户?)、回购账户或者雇请的市值管理公司是否在倒腾或对倒广汇物流的股票,是否在开盘价和收盘价上面存在故意打压股价?预防他们企图打压股价使得上市公司回购和大股东增持均能够低价格顺利买入。

只有这么4步做到位,让股价快速回归到原本前移的股份回购和真实公告的半年报所体现出来的股价状态,这样投资者在短期内弥补了股价亏损,就不会继续追究这系列的责任,也可撤销举报,证券监管层也避免了相关的被动。

四、如若监管不及时且以上危机化解建议落实不到位,中小股东利益损害挽回不明显,这就有必要核查其中是否存在借机利益输送的窝案

如若广汇物流出现这么大的危机,顶风再次财务作假,在我举报并给出危机化解建议下,监管方都不能及时有效化解危机,那么,这其中就必然存在蹊跷,不得不让人怀疑,是否存在借机利益输送的窝案。或许,他们之前就设计好了的,通过2024年半年度报告作假,在行政处罚戴帽ST下,让股价跌倒很低,相关利益方借机大量购买。之后,借助回购实施,将股价推高,实现短期获利丰厚。也或许,我现在举报了,监管层发现了这存在事件性的获利机会,故意延缓处理的节奏,在这期间,利用职权的信息优势,关联方搞内幕交易企图获利。出现这类情况,我们会强烈要求核查从2024年7月10日(7月16日董事会通过2亿元到4亿元股份回购决议的董事会发出通知日)到核查截止日广汇物流大量低价买入的股票账户,是否与大股东或者董监高或者监管层存在关联关系,而构成内幕交易。如若有这就构成内幕交易的刑事犯罪。

五、监管层必须预防最邪恶的行径—恶意退市

广汇汽车(600297)与广汇物流、广汇能源都是新疆广汇实业投资(集团)有限责任公司作为大股东的旗下上市公司,实际控制人为新疆首富孙广信。广汇汽车每股净资产4.67元,却因连续20个交易日股价低于面值1元而退市,特别是7月5日和7月15日很容易推进交易股价收于1元以上而避免退市。这不排除大股东存在恶意退市的嫌疑。广大中小投资者都在质疑广汇系的诚信,是否也在搞广汇物流的恶意退市。如若大股东新疆广汇实业投资(集团)有限责任公司或者实际控制人孙广信发生了不为人知的特殊状况,又企图寻求广汇物流退市,这么着广汇物流故意2024年半年度报告财务作假,之后故意被市场发现或被安排举报。之后证券监管层因墨守缺漏的规则《连续三年(半年报算1次年报吗?)财务造假》而判定广汇物流退市,这样就达到了广汇物流恶意退市的目的。我谭正标提醒中国证监会和上海证券交易所务必提防这种最邪恶的行径-恶意退市。

我必须严正申明:证监会已经行政处罚事先告知书阐明—广汇物流2022年年度报告和2023年半年度报告财务虚假记载,再加上我举报的2023年年度报告和2024年半年度报告,也就是2.5年,不构成连续三年年度财务造假的违法退市标准。如若证券监管层因小股东的举报也牵强认定连续三年违法退市,这就是违反情理也属枉法的判定,我们一定会发动广大股民维权讨伐!并且,我们广大中小股东一定会追查幕后恶意退市的权贵利益方,无论高官到正国级也不会放过!如若广汇物流大股东主导恶意退市,必须重新核算每股净资产,按照真实的每股净资产的2倍作为弥补对价收购中小股东的股权。2024年半年度报告归属于上市公司股东的净资产68.0275亿元,在加上被隐藏的部分利润,总净资产约为70亿元以上,每股净资产5.69元,弥补对价要达到10.38元,否则,别企图搞恶意退市。

举报人及危机化解建议人:谭正标

纠正:两笔业绩补偿款,作为2024年的财务记录这是肯定的,不应该计入2023年年报。两笔业绩补偿款属于股权出售方以现金补偿购买方(非同一控制下),增加损益,不计入营业外收入,计入公允价值变动收益,同样需要扣除所得税后成为净利润。第一、项总体没错,就是一个财务科目名称的更改,“营业外收入” 更改“公允价值变动收益”。

勘误:如若广汇物流大股东主导恶意退市,必须重新核算每股净资产,按照真实的每股净资产的2倍作为弥补对价收购中小股东的股权。2024年半年度报告归属于上市公司股东的净资产68.0275亿元,在加上被隐藏的部分利润,总净资产约为70亿元以上,每股净资产5.69元,弥补对价要达到10.38元,否则,别企图搞恶意退市。 “弥补对价要达到10.38元”其中10.38元应该为11.38元。

本文作者可以追加内容哦 !