国家能源局统计显示,上半年我国全口径发电量30.7亿千瓦,同比增长14.1%;全社会用电量4.66万亿千瓦时,同比增长8.1%。呈现发电、用电两旺的态势。

电力板块具有公用事业属性,受经济波动影响小。加之今年高股息策略占优,电力是极少数上涨有延续性的板块。电力细分领域中,政策支持力度最强的绿电成长前景最广阔。协鑫能科作为全球新能源企业第二位—协鑫集团在A股的新能源资产运营主体,是技术实力强、绿电生态闭环、竞争力较为明确的企业之一。

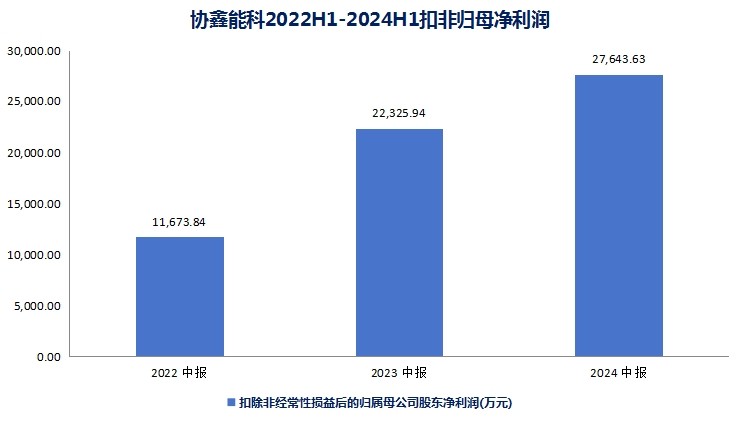

协鑫能科中报披露,公司因传统火电剥离以及去年同期投资收益较高,营收、净利润同比表现有所下降,但协鑫能科仍实现扣非净利润2.76亿,同比增长23.82%。公司电力主业依旧保持了稳健增长。

(协鑫能科财报数据汇总)

协鑫能科自2022年加快“火转绿”后,扣非净利润连续2年上涨,年化复合增速53.9%。

整体来看,协鑫能科因战略重心切换,新能源资产整合升级,导致短期业绩有所波动。但协鑫能科“光储充”协同发力,现金流、毛利率持续改善,可再生能源装机比例创历史新高,绿电业务亮点已经越来越多。

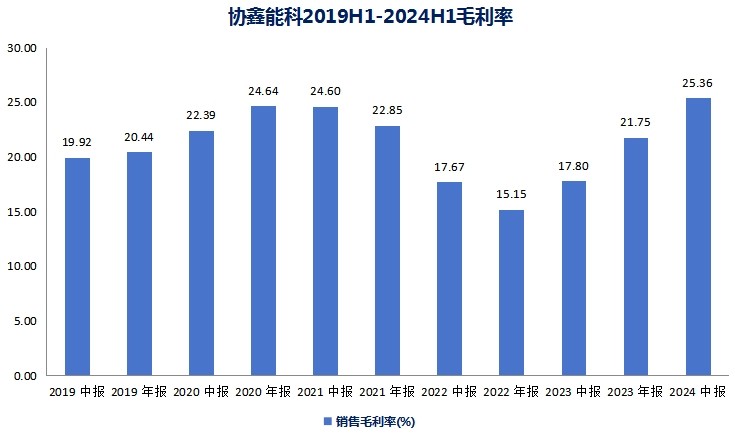

一、协鑫能科毛利率升至25.36%,可再生能源装机容量占比升至56.83%。

至今年6月末,协鑫能科并网总装机容量4950.3MW。其中燃机热电联产1777.14MW,光伏发电1647.31MW,风电817.85MW,垃圾发电149MW,燃煤热电联产209MW,储能350MW。随着光伏、风电、储能装机量上升,燃机、燃煤热电装机量下降,协鑫能科全球可再生能源装机占比再度提高到56.83%。

(协鑫能科2024年中报)

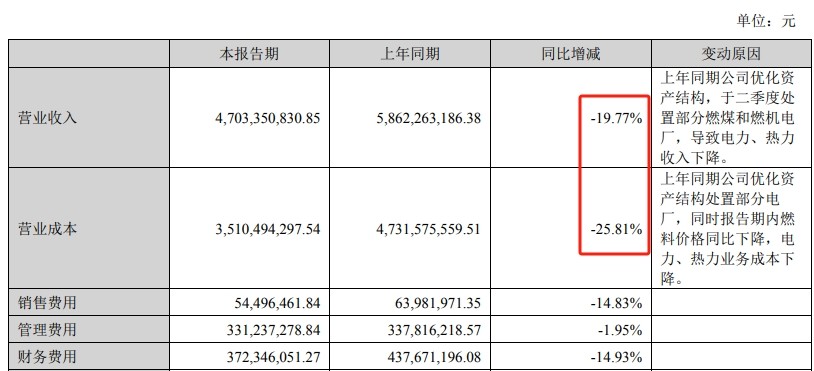

尽管协鑫能科燃机、燃煤装机量下降导致营收波动,但对成本压降的效果更为明显,公司运营效率有了明显提高。

(iFind)

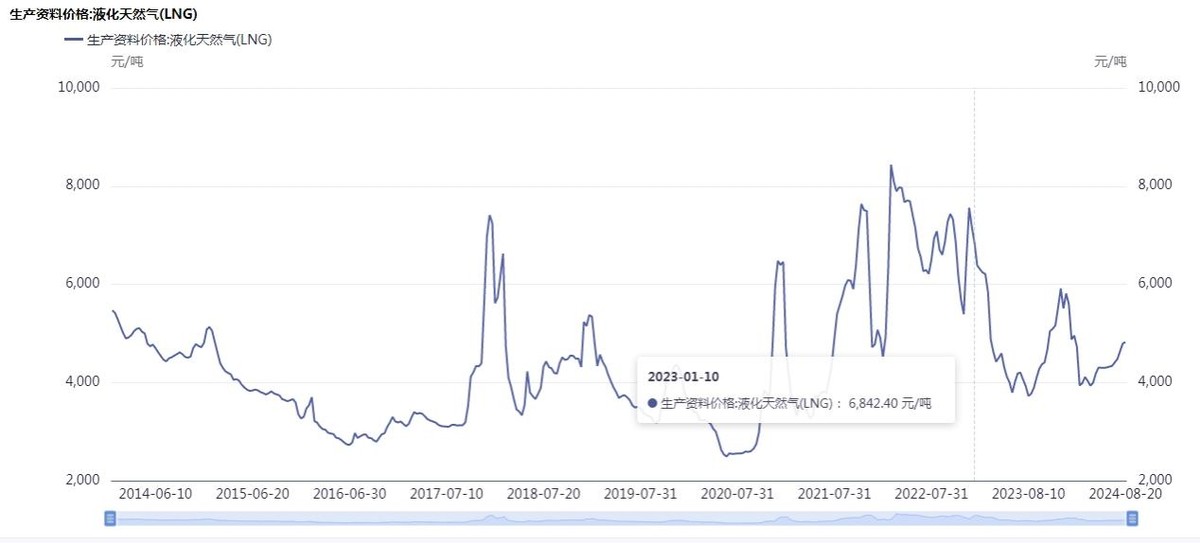

加之上半年天然气价格下挫,能科火电成本下降以及“光储充”等新业务的科技属性逐渐反应到毛利率上,协鑫能科毛利率升至25.36%,为公司上市以来最高水平。

(协鑫能科财报数据整理)

协鑫能科业务“火转绿”,资产“重转轻”,战略“能源转科技”已取得一定成效。

未来2年将是协鑫能科向绿电转型的加速期。随着能科新能源并网装机容量增加以及“鑫阳光”等C端业务发力,公司营收、毛利率双击或只是时间问题。

二、能源服务前景广阔,协鑫能科已有多个综合能源站项目落地。

(一)协鑫能科新增分布式光伏并网796.69MW

(朗新研究院)

2021年前,我国光伏装机以集中式装机为主。2021年后,因政策支持及发展潜力影响,分布式光伏占新增装机容量升至50%以上。

(北极星电力网)

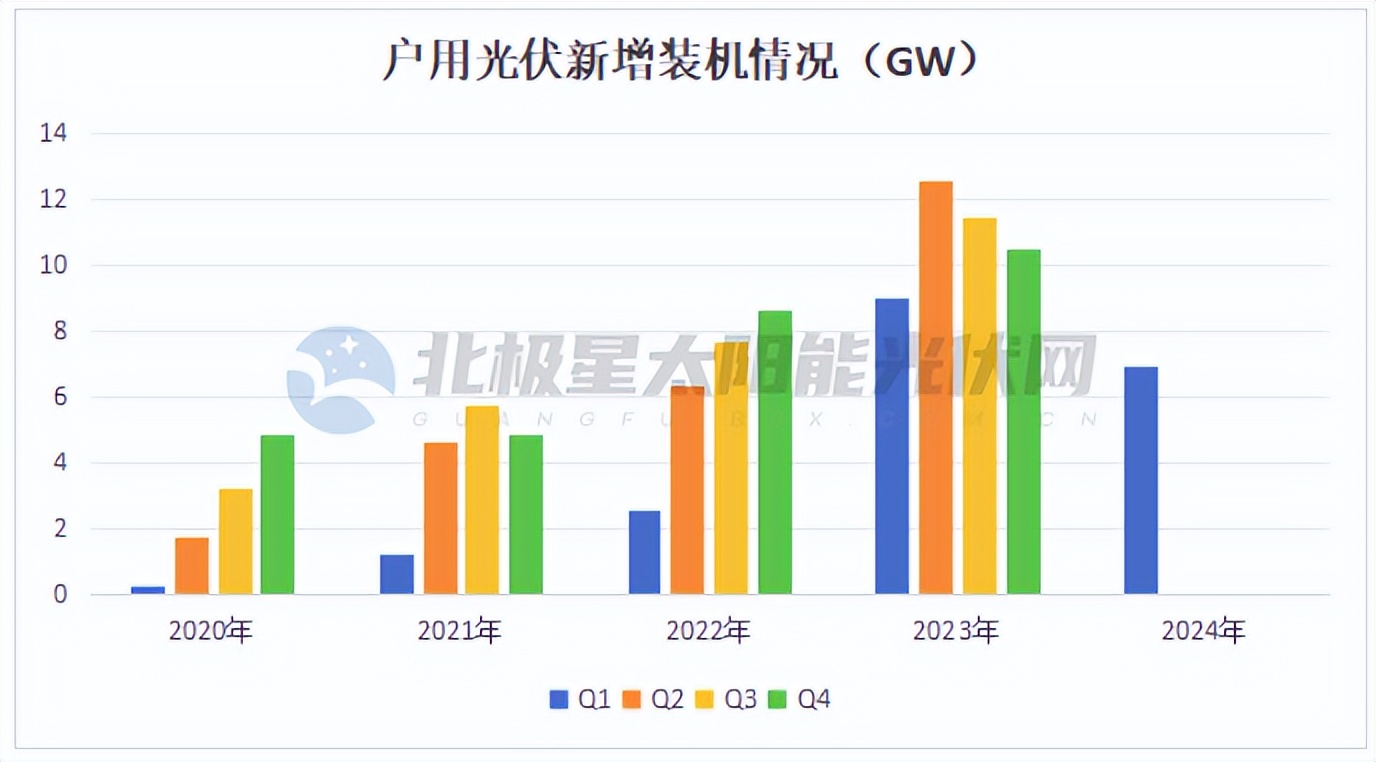

今年上半年,我国新增光伏并网容量 1.0248 亿千瓦,分布式光伏新增 0.5288 亿千瓦,其中户用光伏新增 0.1585 亿千瓦。其中江苏、山东、浙江、广东、安徽等省份分布式光伏新增装机较多,均是协鑫能科的优势区域。

期内,协鑫能科一站式绿色能源解决方案—“鑫阳光”业务新增发货27939户,898.81MW;新增并网22301户,共684.82MW。

工商业分布式光伏业务方面,协鑫能科新增建设301.68MW,新增并网111.87MW。

江苏《关于高质量做好全省分布式光伏接网消纳的通知(征求意见稿)》指出,到2025年,江苏电网分布式光伏接入能力不低于5000万千瓦,到2030年不低于8000万千瓦。还提出分布式光伏配建一定的分布式储能,探索分布式光伏共享、租赁电网侧独立储能的新模式。这对于“光储充”全面布局的协鑫能科来说是较为明确的政策指引。

(二)绿电行业正从政府补贴过度为市场竞争,生态布局全且自研“光储充”的协鑫能科长期或占优。

2024年《政府工作报告》首次将新型储能写入报告,足见新型储能对我国实现“双碳”、新型电力系统的重要意义。

(北极星电力网)

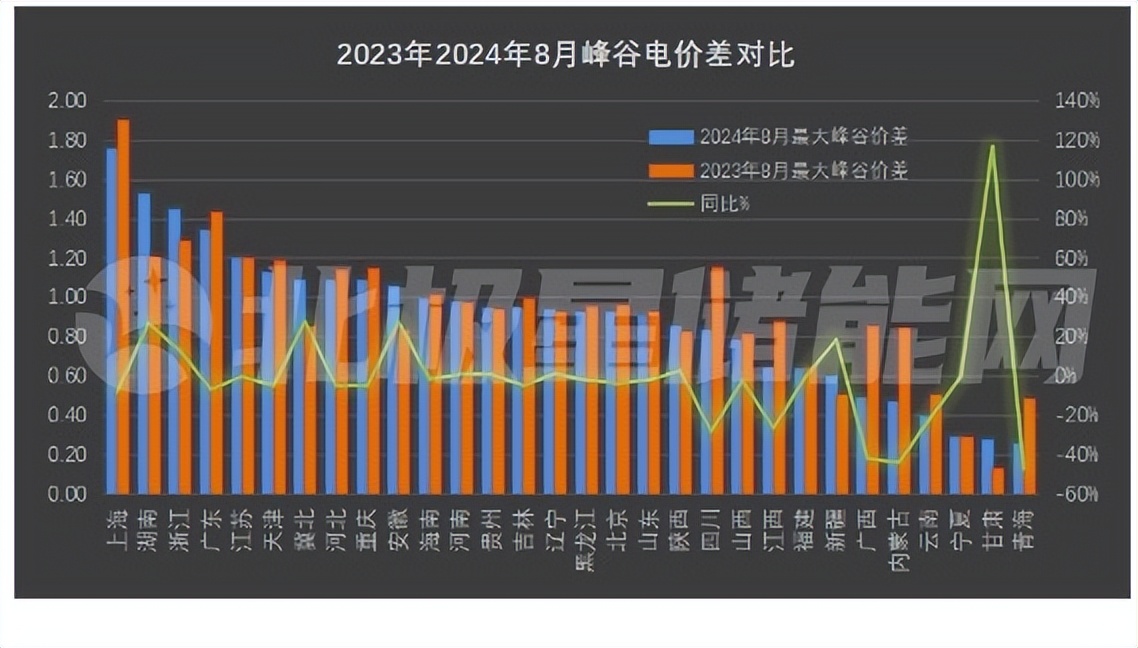

2024年8月,我国共有10省市峰谷价差超过1元/kWh,24省市价差超过0.6元/kWh。最大峰谷电价差为上海1.7539元/kWh,其次为湖南1.52711元/kWh。安徽省在新增了尖峰电价,并对两部制分时电价的时段划分和浮动方式进行了调整后,8月峰谷价差明显拉大。

去年10月出台的《关于进一步加快电力现货市场建设工作的通知》,鼓励“推动分布式发电、负荷聚合商、储能和虚拟电厂等新型经营主体参与交易”。今年4月1日,《全额保障性收购可再生能源电量监管办法》将绿电并网政府主导定价转变为部分政府定价,引导市场化交易竞价。绿电市场化竞争迟早会到来,未来一方面考验谁的绿电成本更低,另一方面也将是生态布局和商业化能力的竞争。储能发展落后的绿电企业度电成本将偏高,市场竞争下有失去市场份额的风险。

《关于印发江苏省电力需求响应实施细则的通知》将市场化的需求响应作为负荷管理的前置手段和柔性措施,形成最大用电负荷5%以上的需求响应能力,引导各类主体减小峰谷差。其中需求响应实施0.5-2小时(含2小时)的,给予4.8元/kWh;0.5小时以下的实时需求响应,给予3元/kWh度电补贴以及10元/kW的容量补贴;削峰需求响应一次调控时长在4小时以上的,按照可调节负荷(元/千瓦)给予补贴,可调节负荷补贴最高限价15元/千瓦。

截止今年6月末,江苏省最大可提供约550万千瓦顶峰能力,在有效保障电网安全稳定运行的同时,还可节约省间现货的购电支出约5亿元。

7月底,协鑫能科虚拟电厂可调负荷规模约300MW,占江苏省内实际可调负荷规模比例约20%。公司需求响应规模约500MW。

同期,协鑫能科独立储能项目累计备案超过8GW/17GWh,纳入省级电力规划的项目超过2GW/4GWh。公司在苏州、无锡、南京、南通、徐州、重庆等城市负荷中心投运12座独立储能电站,并网投运总规模达 0.7GW/1.4GWh (6月末能科并网投运0.35GW/0.7GWh)。协鑫能科是江苏“削峰填谷”赛道的重要参与者。

$协鑫能科(SZ002015)$还在长三角、珠三角等地储备了一大批优质的工商业储能项目。7月底,协鑫能科工商业储能项目累计备案超过12MW/33MWh,在建项目5MW/10.59MWh,并网投运5.25MW/17.5MWh。

从分时电价来看,浙江、广东、江苏、重庆、海南、安徽、上海、湖南、湖北、陕西等省市理论上能实现储能电站每天“两充两放”。在峰谷价差更大的东部地区,工商业储能收益率最高。预计浙江、广东等省份储能电站投资回收期已降至3-4年。

2024上半年,我国已建成投运的新型储能项目中,97%都是锂离子电池储能。据我估算,充放电时间2小时储能系统中,锂离子电池储能系统工程建设成本为1000~1500元/kW,储能系统本体约占80%,其中储能电池成本占比最高。

协鑫集团拥有全栈自研储能专用电芯、液冷储能一体式机柜、液冷储能一体舱、场站式超级储能电站和超级储充一体充电桩,储能规模成本极具竞争力。

(三)协鑫能科“开鑫充电”进入回本周期更短的3.0时代。

协鑫能科光储充+虚拟电厂解决方案“开鑫充电”已迭代过两次。1.0时代是“建站收服务费”的传统经营模式;“2.0时代”是利用“叠光叠储。虽然峰谷价差套利”创造了更多的盈利空间,但较高的一次性投入也让投资者有所顾虑。在“开鑫充电”3.0时代里,“开鑫充电”有了虚拟电厂的加持,充电场站最快三四年回收成本,相比较1.0时代和2.0时代,回本速度分别加快39%和15%。

协鑫能科“开鑫充电”可结合各种应用场景的特点。目前已在江苏、天津、四川、福建、广东等多地投运了协鑫能科苏州阳澄国际电竞馆超充站、上海川沙城丰路充电站等数十座光储充场站。

充电场景中,至7月底,协鑫能科累计开发直流快充10419枪(折算60kW/枪),已投建(开工及投运)2753枪,上线投运1168枪。开发/投建枪数约为一季度的3倍。

(协鑫能科2024年中报)

协鑫能科换电站数量由去年末的71座减少至7月底的57座,预计与换电市场的回报率不及预期相关。短期协鑫能科换电将以线路明确的商用车和B端合作伙伴为主。公司为萝卜快跑第六代车型换电设备及标准电池包独家供应商。根据萝卜快跑推广进度,公司同步推广相应产品及服务。目前陆续往武汉等城市提供换电站及电池包。

二、协鑫能科拥有多个智算集群,年底前投运算力或达万P。

去年8月,协鑫能科建成并投运了国内首座能源智算中心—协鑫智算(苏州)中心一期。构建了具备1000PFLOPS算力规模的AI智能算力集群,计算能力达每秒100万亿次。2023年12月,协鑫智算(上海)中心正式投运,成为上海首个专注于垂直领域的AI千卡集群。

上半年,协鑫能科筹划在南京、北京、深圳等城市同时启动智算中心项目。公司还与印尼、泰国、新加坡开展交流,不排除下半年会有实质性进展。协鑫智算聚焦数字能源大模型、智能制造大模型等垂直场景行业大模型训练和开发,发挥算力在综合能源服务中的作用,推动能源算法和绿色算力项目,实现电力与算力融合发展。

三、协鑫能科加快整合集团新能源业务,财务费用继续压降。

去年以来,协鑫能科大刀阔斧开启火电剥离以及集团内部新能源资产整合工作。加之自建光伏、充电、储能项目,现金流消耗较大。

(协鑫能科财报数据汇总)

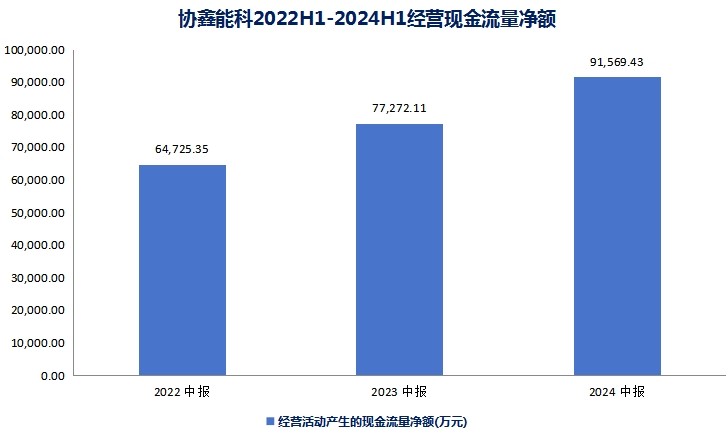

但协鑫能科绿电业务商业化进展加快,持续为公司提供优质现金流。今年上半年,协鑫能科经营现金流净流入9.15亿,反倒比去年同期增长18.6%。

上半年,协鑫能科延续了高息融资向低息融资置换的步伐。财务费用由去年的4.37亿降至3.72亿。

在协鑫能科资产整合及战略转型加快的“深水期”,公司尚且能够经营现金流净流入。随着绿电装机占比提升,资产整合的告一段落,协鑫能科货币资金、有息负债、资产负债率等核心经营指标大概率会有所好转。届时协鑫能科主营业务与资产负债表优化的双击就将到来。@股吧话题 @东方财富创作小助手

#炒股日记##输变电和绿电股强势,双碳主题涛声依旧##【有奖已结束】展望未来,新材料将如何改变生活?#

本文作者可以追加内容哦 !