作者:郑勇康

编辑:张佳茗

在机械设备行业中,水泵作为行业的通用设备,用途范围广泛,大中型水泵主要用于工业、水利等,小微型水泵主要应用于家用及小型农业灌溉等民用领域。

湖南耐普泵业股份有限公司(下称:耐普股份)作为水泵行业的一员,主要依托“直销为主,经销为辅”的销售模式,近年以来耐普股份实现了营收的持续增长,其冲刺创业板已于2023年2月13日就顺利过会,不过至今还没有提交注册申请。

官网与招股书信披矛盾

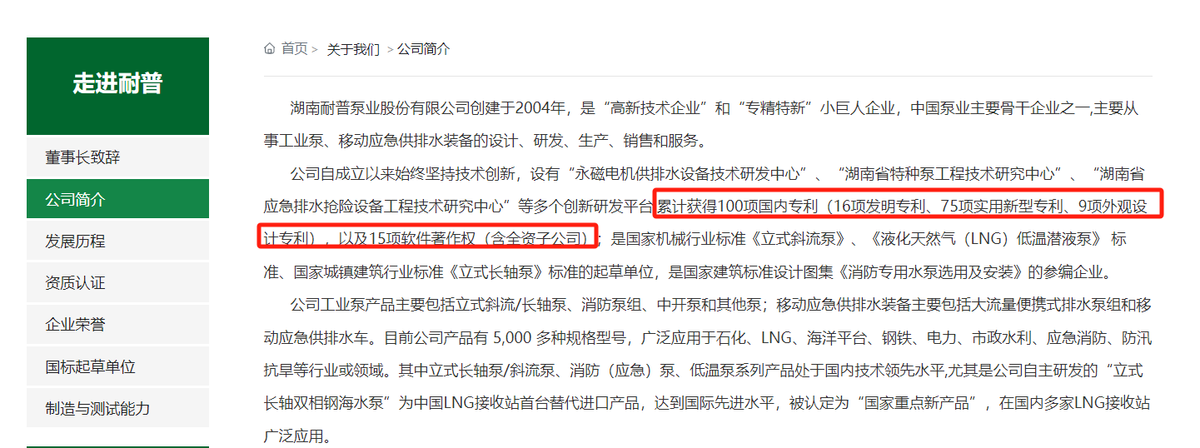

公司官网显示,耐普股份创建于2004年,作为中国泵业主要骨干企业之一,主要从事工业泵、移动应急供排水装备的设计、研发、生产、销售和服务。公司自成立以来设有多个创新研发平台,累计获得100项国内专利(16项发明专利、75项实用新型专利、9项外观设计专利),以及15项软件著作权(含全资子公司)。

(截图来自公司官网)

但是招股书上会稿显示,截至招股说明书签署之日(2023年2月1日),公司已获得125项国内专利(18项发明专利、92项实用新型专利、15项外观设计专利)。

耐普股份官网上的信息更新似乎滞后。继续浏览耐普股份的官网发现,都能及时更新日常的资讯,但是公司简介等关键信息更新也并不及时。

(截图来自公司官网)

耐普股份官网披露,其服务网点分布广泛,除了设立在长沙的公司总部外,还包括内蒙古和新疆办事处以及遍布11个城市的分公司。

(截图来自公司官网)

然而,根据招股书上会稿,截至招股书签署日,耐普股份实际控制1家全资子公司、2家全资孙公司以及2家分公司(湖南耐普泵业股份有限公司长沙分公司、湖南耐普泵业股份有限公司特种泵科技分公司)。此外,2019年6月,耐普股份注销了2家分公司(湖南耐普泵业股份有限公司茂名华南销售分公司、长沙迪沃机械科技有限公司生产分公司)。

另据企信网,除了招股书上会稿中提到的分公司外,耐普股份还有一成都分公司成立2013年,后于2018年注销。对于官网上提及的其他分公司,企信网、企查查等并未显示更多相关信息。

与同行信披“各执一词”

进一步研究公开资料发现,耐普股份的招股书上会稿与同行可比公司的数据披露 “各执一词”。

招股书上会稿披露,耐普股份选取了四家公司作为同行业可比公司,分别为中金环境(300145.SZ)、利欧股份(002131.SZ)、三联泵业(430652.NQ)、福建侨龙应急。

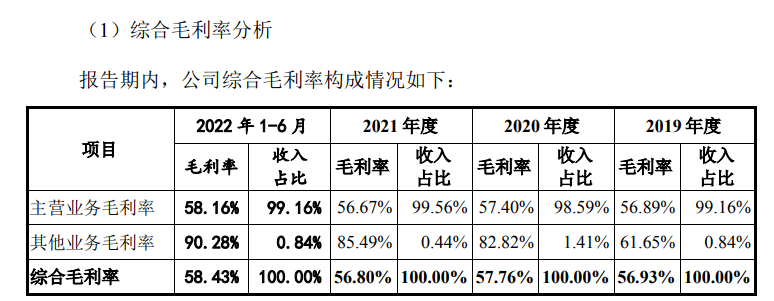

据招股书上会稿以及公开资料,侨龙应急是国内较早采用液压驱动水泵技术的供排水应急抢险装备制造商。根据侨龙应急招股书上会稿,2019年至2022年1-6月,侨龙应急的主营业务毛利率为56.89%、57.40%、56.67%、58.16%;综合毛利率分别为56.93%、57.76%、56.80%、58.43%。

(数据来自侨龙应急招股书上会稿)

然而耐普股份的招股书上会稿显示, 2019年至2022年1-6月,侨龙应急的主营业务毛利率分别为56.93%、57.76%、56.80%、58.43%,并且备注显示,数据来源于可比公司招股说明书、定期报告。

同样的问题也出现在另一同行三联泵业的身上。

三联泵业曾在新三板挂牌,是一家专注于泵系列产品的研发、生产制造、销售以及售后服务的公司。查阅三联泵业公开披露的2020年至2022年1-6月年报、半年报,发现其披露的毛利率数据分别为30.11%、31.97%、32.83%。

而耐普股份招股书上会稿显示,三联泵业2020年至2022年上半年的的主营业务毛利率分别为30.11%、31.97%和32.90%,两份文件对比后发现,除了表述上有毛利率和主营业务毛利率不一样之外,2020年和2021年的数据相同,2022年上半年的数据还有细小出入。

此外,耐普股份与三联泵业双方关于合并资产负债率的披露也有所出入。

耐普股份招股书上会稿显示,三联泵业2019年至2022年6月的合并资产负债率分别为59.60%、58.39%、60.56%、60.45%。

根据三联泵业的公告内容, 2019年至2022年1-6月三联泵业的合并资产负债率分别为58.39%、57.04%、60.56%、60.45%。两份文件相比后发现,2019年和2020年的数据存在出入,另通过资产负债率的计算公式:资产负债率=(负债总额/资产总额)×100%,计算得出2020年三联泵业年报中的合并资产负债率应为59.60%。

综上所出现的上述信披疑点到底是何原因,还需要耐普股份及其中介机构西部证券及天健会所核查后给予解释。

本文作者可以追加内容哦 !