人形机器人,持续火爆!

9月19日,将召开2024云栖大会。大会将集中展出15组人形机器人,演示其控制和运动方面的能力,包括星动纪元、银河通用、宇树科技等顶尖人形机器人企业的产品。

星动纪元等企业及其产品的亮相,预示着未来人形机器人出货量将激增,市场潜力巨大,行业将步入高速发展阶段。

预计到2027年,全球人形机器人出货量将超过1万台,到2030年将达到3.8万台,2024到2030年复合增长率约为83%。

传感器技术的精进,为人形机器人提供了更精准的环境感知与交互能力,是驱动出货量激增与市场潜力释放的关键力量。

提到传感器,就不得不提柯力传感和中航电测这两个核心龙头,其中柯力传感在国内应变式传感器领域市场占有率达到25%,并且已经连续十余年国内称重传感器市场占有率第一。

随着公司2024年中报的正式披露,我们可以进一步深入了解公司的业绩表现。

公司2019到2023年的业绩表现还是非常不错的,实现了营收净利双增长。2023年公司实现营收10.72亿元,归母净利润3.12亿元,分别同比增长1.10%和20.11%。

2024年上半年,公司实现营收5.55亿元,同比增长9.42%;归母净利润1.17亿元,同比下降16.57%。

很多人会担心,归母净利润同比下降,是不是说明公司的基本面正在发生改变呢。其实,我们不必过于担心,我将从以下三个方面来说明公司长期向好的基本面没有改变。

第一,经营状况良好

通常我们认为归母扣非净利润更加能够反映企业真实的经营状况。2024年上半年,公司的归母扣非净利润为1.00亿元,同比增长了5.73%,这就说明企业真实的经营状况并不算差。

看官别走,点个关注:洞察经济趋势,把握投资机会!

公司归母净利润和归母扣非净利润的差异主要来源于公允价值变动收益。具体来说,公司持有的驰诚股份市值变动使得2023年上半年和2024年上半年的公允价值变动收益产生了差异,又因为归母净利润的数额相对较小,所以变动幅度就会比较大了。

并且从驰诚股份披露的中报来看,2024年上半年归属净利润0.11亿元,同比增长224.27%,对柯力传感未来的业绩增长并不会形成什么拖累,反而说明了公司的眼光不错。

第二,盈利能力坚挺

2021到2024年上半年,公司毛利率持续提升,从38.31%提高到43.43%,约提高了5个百分点。这个毛利率水平超过了中航电测,并且足以与高毛利的消费龙头格力电器、海天味业相媲美。

净利率2021到2023年持续上升,2024年上半年有了一定幅度的下滑。

净利率下滑的原因一方面是销售费用率的提高,另一方面也受公允价值变动损益的影响。随着公司对费用管控能力的增强净利率有望得到提高。

第三,技术壁垒高企

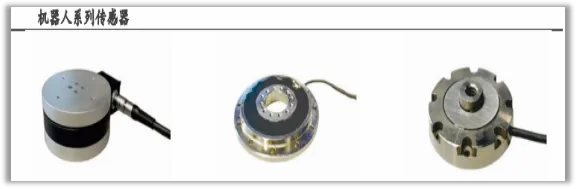

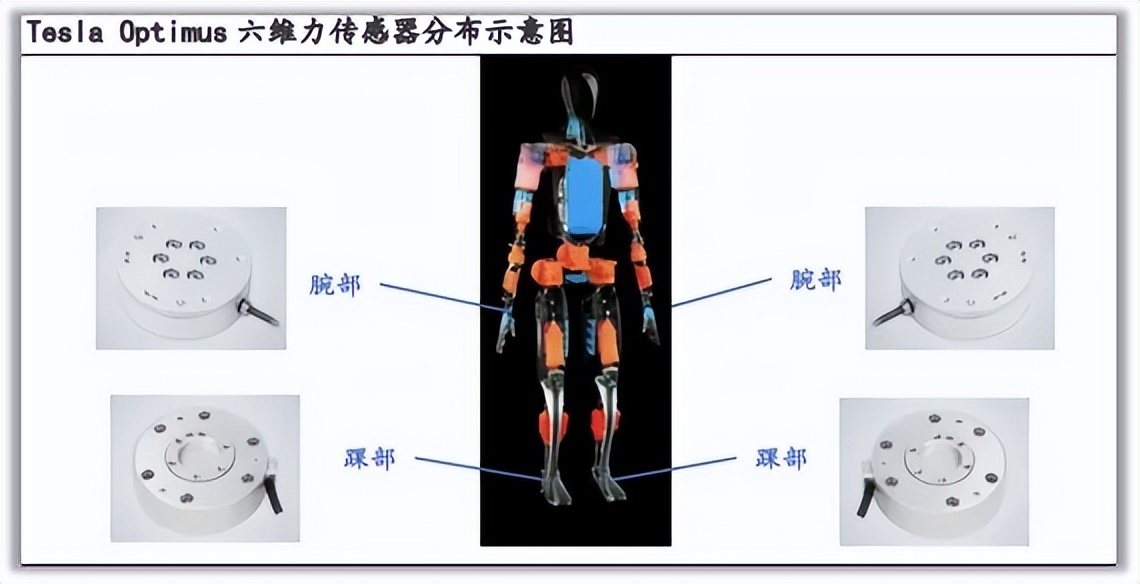

公司的核心竞争力在于其六维力传感器技术,人形机器人要通过传感器控制自己的力度,与人握手的力度和徒手开砖的力度,肯定是截然不同的。

因此,一、三维力传感器不能满足需求,机器人腕部一般需采用六维力传感器。一台人形机器人需要4个六维力传感器,分别分布在腕部和踝部。

根据传感元件的不同,六维力传感器主要分为应变片式、光学式以及压电式三种基本类型。

值得注意的是,六维力传感器技术壁垒高,结构设计、动静态标定等方面难度大。除研发壁垒高之外,产品选型难度也大。这就为公司树立了极高的技术壁垒,一方面使公司在现有的市场竞争中占据优势地位,另一方面增加了新进入者的阻力。

此外,公司的六维力传感器目前已经送样给1家国内的人形机器人客户,正在为4家国内的人形机器人客户定制生产中,完成后会进行送样。随着六维力传感器出货量的增长,公司的业绩也将会迈上新台阶。

那么,为了实现业绩迈上新台阶,公司未来可以在哪些方面发力呢?

第一,人形机器人发展,带动六维力传感器市场规模扩大。

目前六维力传感器市场规模较小,未来成长更具确定性。

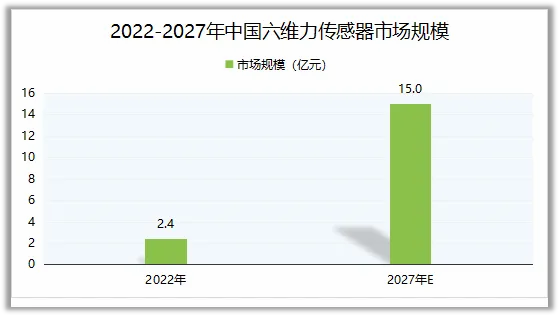

数据显示,2022年中国六维力传感器市场规模为2.4亿元,同比增长52.04%,其中机器人行业六维力传感器市场规模为1.56亿元,同比增长54.35%。这一增长态势反映出机器人行业,特别是人形机器人领域对六维力传感器需求的快速增长。

随着人形机器人出货量的增长,预计2027年中国六维力传感器市场规模将达到15亿元,2022到2027年复合增长率超过40%。

第二,积极并购,构建传感器生态圈。

柯力传感,近年来通过精准并购华虹科技等公司,不仅巩固了其在力学传感器领域的地位,更成功跨界至锂电池负极材料等传感器需求旺盛的新领域,同时前瞻性地布局人形机器人传感器技术,为构建传感器生态圈奠定了坚实的基础。

从公司并购的角度说,柯力传感的成长逻辑和茅台如出一辙。

此外,值得关注的是,公司并购需要考虑两个问题,一个是现金流量的支撑能力,一个是商誉。

1.现金流量

2019年以来,公司经营性现金流持续为正。2023年公司经营活动产生的现金流量净额为1.90亿元,同比提升了7.34%。2024年上半年公司经营活动产生的现金流量净额为0.69亿元,同比提升了86.49%。

公司良好的现金流量状况能够为并购提供强大的支撑。

2.商誉

企业并购往往容易产生商誉,而商誉的减少主要是通过减值的方式,如果公司商誉的金额较大,将对净利润构成较大的潜在威胁。

截至2024年上半年,公司商誉金额为1.65亿元,占总资产的比例为3.90%,低于美的集团5.90%的比例。此外,柯力传感的收购往往涉及多个公司的集合,这种多元化的组合有助于分散风险。因此,相较于单一公司的商誉减值,多个公司集体发生大额减值的风险相对较小。

因此,企业并购中产生的商誉对净利润的威胁也不算太大。

最后总结一下。

柯力传感凭借稳健的经营、强劲的盈利能力和高企的技术壁垒,在六维力传感器市场占据显著优势。未来,随着人形机器人出货量的增长和构建传感器生态圈,公司有望继续巩固领先地位,实现业绩新突破。

关注飞鲸投研(),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !