1.股价低市值低,业绩起点低,从近期公布的固态电池动态来看,固态电池氧化物路线已经是必然趋势,锆资源是必然选择,一旦固态电池多家量产,业绩爆发是定局。很多题材先炒应用后炒材料,因为材料是无法避开的一环。

2.名字含有东方,东方通信10倍记忆犹新,有牛股气势。名字里含有锆,这点非常明确了为固态电池而生的股,比三祥新材有优势

3.a股唯一拥有锆矿资源的公司。固态电池锆占比相当大,相当于碳酸锂一点不过分,固态电池爆发,资源必将重估,澳矿锆价低的时候没开发,等锆价启动时候开发一点也不迟

4.上市后盘整足够久,横盘整理时间很长,没有充分炒作过。目前位置是十年的低位

5.资源丰富,金矿 锆矿 铁矿石应有尽有。

6.固态电池安全,续航长,充电短,替代传统液态电池是必然趋势,现在买入锆业只输时间不输钱,弹性足够大

全固态电池的商用,离我们正越来越近,电池中的氧化锆正面临0~1000的突破!

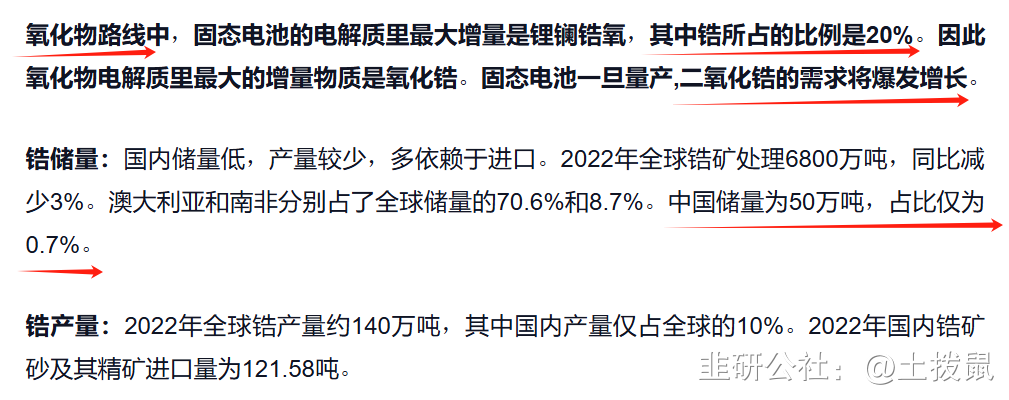

拥有丰富锆矿资源储量又有电熔锆、二氧化锆、氧氯化锆和海绵锆生产技术的东方锆业(002167),和光有技术但没有锆矿资源的三祥新材(603663) ,就是2016、2017年的天齐锂业、赣锋锂业。2016天齐锂业涨的多,家里有矿。2017年竟然是赣锋锂业涨得更多,虽然那时候赣锋没矿,但有氢氧化锂技术的反而在上涨过程中利润更多。再看2021-2023年的锂,锂矿涨,矿业公司、产业链全部暴利;锂矿跌,矿业公司、产业链大都亏。 东方锆业,是A股唯一一家拥有丰富锆矿资源的公司,稀缺性毋容置疑。预计未来5年的成长空间远超天齐锂业和赣锋锂业。因为东方锆业是国内唯一掌控丰富锆矿资源又拥有氧化锆、氧氯化锆、电熔锆和海绵锆等锆产品生产技术的公司。

未来5年锆矿资源和氧化锆肯定会供不应求,而且供需缺口超过80万吨!机构预计到2027氧化锆需求量将达到160万吨,而全球氧化锆产能到2027年才80万吨!供需缺口高达80万吨! 因此:东方锆业才是固态电池材料之王,成长空间看不到天花板!

锂矿也因为需求暴涨过10倍,现在大家都扩产,变的库存太多了;锆矿就是下一个锂矿,现在关注的人不多,一旦需求起来,涨幅绝对比锂矿疯狂,

澳矿管理费比较高,因为固态电池需求没起来,科技没跟上,锆就是石头,科技跟上了,锆比金子还珍贵,但愿管理层学天齐锂业,再撑个两年,澳矿日子绝对会好过了

硫化物成本太高,是氧化物的25倍,2030年根本没办法落地,也就说明了锆是我们看好固态电池的唯一选择,做锆的公司就东方锆业和三祥新材,东方锆业有稀缺锆资源,固态量产了,东方锆业的业绩弹性强于三祥新材,所以我选择东方锆业

本文作者可以追加内容哦 !