来自荷塘月色de三味书屋的雪球专栏

第一次华丽转身,源自收购致宏精密

1. 前世今生

(1)德新交运:主业为道路运输,行业竞争激烈、业绩持续下滑。2018年开始连续三年扣非净利润出现了亏损,严酷的生存压力倒闭公司做出生死抉择。

(2)*st德新:预期中的退市风险警示如期而至,公司股票于2021年4月28日披星戴帽变更为 *st德新。

(3)德新科技:为了挽救公司于水火之中,公司“铁了心”要收购致宏精密。在公司、控股股东以及实控人的多方努力下,经过一波三折终于完成了本次收购,不仅业绩大幅改善、摘掉了*st帽子,还实现了从传统产业向新能源精密制造的转型,完成了华丽转身。

2. 一波三折

(1)市场不看好

2020年4月13日公告《收购预案》,股价仅仅上涨了4天,最高价16.15元,最大涨幅31.51%。之后,无论是公告《收购草案》,还是公告股东会审议通过,股价都没有高过16.15元。

2021年3月31日公告股权完成过户,也没有引起基金等专业机构的兴趣,从2020年6月30日到2021年6月30日机构投资者持股还不到 0.5%。号称价值投资者的机构投资者彼时不看好,是因为不看好德新交运的资产重组,还是因为可能到来的退市风险警示?

公募基金对于ST股限制很多,但也不是绝对不能持有。私募基金、保险产品、信托计划、理财产品等机构投资者就没有那么多限制,他们甚至在戴上ST帽子后还主动买入。

(2)证监会否决

2020年10月21日,德新交运收购致宏精密90%股权方案未获通过。彼时并购重组委给出的审核意见为,申请人未充分说明标的资产的核心竞争力、本次交易估值的合理性,未充分披露本次交易有利于提高上市公司资产质量,不符合《上市公司重大资产重组管理办法》第四十三条的规定。

(3)德新交运“铁了心”

2020年11月15日公告:公司拟继续推进发行股份购买资产并募集配套资金收购致宏精密股权事宜。此时,距离证监会否决还不到一个月,可见公司不仅铁了心还很急切。

2020年12月31日公告:对于本次重大资产重组方案做出调整如下:

a,由原来的收购致宏精密90%股权调整为100%;

b,由原来的增发股份调整为现金收购。我个人认为这步棋走得非常好!这样本次的收购案就不再构成重大资产重组,证监会这关也就相对容易一些。只是对于经营惨淡的公司来说,6.5亿元的现金绝对不是一个小数目,但这难不倒德新交运,因为背后有胡成中这样一位大靠山。

为了能够顺利通过证监会严苛的问询,公司及相关中介机构甚至连续推迟了三次答复时间,由此可见,公司的认真态度、过关决心不一般。

3. 实现三赢

(1)上市公司实现了华丽转身

主营业务:由原来的道路运输业务变更为精密制造业务;进入新能源、电池板块。这样,不仅提高了市场的关注度,也相应地提升了估值。

所属行业:由原来的交通运输、仓储和邮政业(代码G54 )变更为专用设备制造业(代码C35)。这样,有利于今后的资产重组。2024年4月发布新国九条后,对于跨行业的资产重组审核很严苛。

(2)致宏精密原股东实现了财富自由

2017年7月,萨摩亚与郑智仙签署了《股权转让出资协议》,约定萨摩亚将其持有的致宏精密100%股权以1465.94万元的价格转让给郑智仙。

2021年3月30日,德新交运以现金6.50亿元收购致宏精密100%股权,因此致宏精密估值三年多内增长了43倍多。

根据双方的补充协议,郑智仙等致宏精密原股东需买入德新交运股票市值1.3亿元,并自愿锁定24个月(自2021年5月27日至2023年5月26日)。

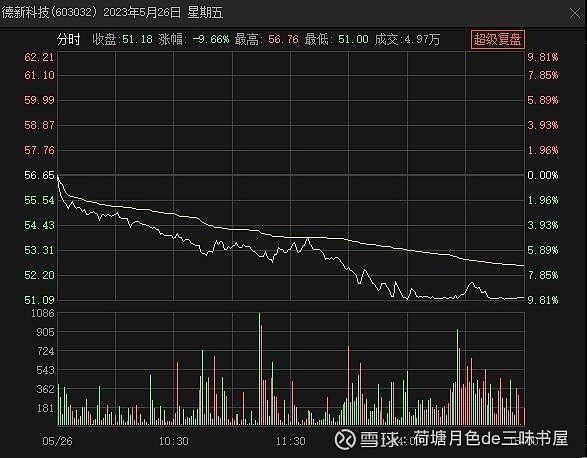

解禁当日(5.26)股价大幅下跌,一度达到跌停板,收盘价36.56元,下跌-9.64%。这很可能是因为郑智仙等人的清仓式卖出造成的。

初步测算,仅郑智仙一人在德新交运股票的买卖中二年内获利2.438亿元。

郑智仙等人还拿到了丰厚的超额业绩奖励。公司 2020 年至 2022 年累计计提了 7,800.00 万元的超额奖励。截止 2023 年末,公司已发放超额业绩奖励 2,340 万元,剩余 5,460 万元由公司董事会确定致宏 精密核心团队成员的分配方案和分配时间发放至目前在职核心团队成员。

(3)市场主力赚得盆满钵满

股价涨幅巨大。从2021年2月4日的最低点4.83元到2022年8月16日的最高点71.89元,股价累计涨幅超过13倍。

主力从容吸筹。股价并没有因为重大资产重组一事而大幅波动,相反股价基本延续之前的下跌趋势,直到2021年4月18日的最低点4.83元。

从2020年4月13日第一次公布重大资产重组预案时股价反弹4天见高16.15元,到2021年4月18日的最低点4.83元,股价累计跌幅达 -70%。

这期间,既有重组方案未获通过的利空、业绩预亏的年报预告利空,也有正式公布重组方案、股东会审议通过的利好、以及重启重组(现金收购)方案等利好消息。

主力从容卸货。如果说主力在大幅拉升股价后在高位派发给广大的散户是一件很有难度的事,那么,主力把筹码批量地批发给众多的证券投资基金等机构投资者,是不是如同自动翻斗车卸货一般轻松愉快呀?!

第二次华丽转身,从收购“ePAK”开始

1. 危机意识

生于忧患,死于安乐。企业家强烈的危机意识,往往使企业在危难来临之前,做好了多种应对之策。德新公司的危机意识可以从以下几次事件中可见一斑:

(1)促进公司客运业务的联动发展,继而实现新的利润增长点

2017年底,德新交运就披露了一则重组计划,拟购昌吉公共交通(集团)有限责任公司51%的股权。后于2018年3月终止。

(2)摆脱竞争激烈的单一交通运输业务,实现从传统产业向新能源精密制造转型

2020年,德新交运“铁了心”收购致宏精密,第一次提出的增发股份加现金支付方案最终未获得证监会通过。二十多天后,公司再次推动收购案,最后用现金支付完成了收购。由此,不仅挽救了崩溃的业绩,也顺势切入了新能源精密制造产业,转型为新能源公司。

(3)打造细分领域的龙头,德新科技把下一个收购目标锁定在了 “ePAK”

2023年11月14日,德新科技同时发出了二个公告,一个蕴含着危险,一个保藏着机遇。这是一种巧合还是另有玄机,值得回味:

郑智仙离职的公告,原因没有说明,但作为收购致宏精密时的主要交易对象、以及全资子公司致宏精密的董事长,离职应该不是小事情。

后来公司在回复上交所问询时表示:公司于2023年11月主动辞退了郑智仙,并将其持有的84万股公司股票(股权激励)回购注销;同时辞退了黄萍(郑智仙妻子)。

后来公司在回复上交所问询时还表示:郑智仙于2023年11月离职,2023年以来公司订单量整体呈下滑趋势,订单数量不及预期。

关于对外投资暨签订合伙份额转让协议的公告,即公司出资1亿元买入烟台海辽集成电路产业投资中心(有限合伙)8.04%的股权,该合伙企业通过第三方主体最终实现了对 “ePAK ” 的投资。这是不是为进军半导体产业提前布局?

2023年12月25日,公司再次买入了烟台海辽集成电路产业投资中心(有限合伙)6.92%的股权,公司累计出资1.86亿元,合计持股14.96%。这次的行动距离上次购买仅仅过了一个多月时间,由此可见:公司想要购买 “ePAK ”资产的急迫心情和坚定决心。

形势不等人,公司在收购致宏精密后确实给公司带来了短暂的高光时刻,然而好景不长,随着2023年订单量整体呈现下滑,23Q4出现了大幅亏损,这种亏损局面甚至还延续到了 24Q1。

公司认识到靠着单一的精密制造很难成为细分领域的龙头,所以,实现第二次华丽转身,必须从收购“ePAK”开始!

2. 成功经验

(1)德新交运上次并购重组为“跨界”,虽然过程一波三折,但是克服了证监会对跨界严苛的审查,还是积累了必要的经验。自2024年4月“新国九条”发布后,对于跨界并购重组的审核更为严苛,相信这次的经验对下次的过会又很大的帮助。

(2)德新交运上次并购重组案中,由最初的 “重大资产重组” 方案变更为最后的“重大资产购买”方案,即德新交运用支付现金购买了致宏精密100%的股权,这样就成功地避开了构成重大资产重组这一条款,进而大大降低了审核的门槛,这是一次很不错的实用经验。

(3)德新交运上次并购重组案中,标的公司的出让方不仅拿到了100%的现金,还在德新科技公司的股票上获得了额外的巨大利润。这样的合作模式,想必其他的交易对手也很愿意接受。这既是一个合作双赢的成功经验,也是吸引卖方的一个巨大的卖点。

3. 实力保障

(1)对于退市风险警示中的*st德新来说,支付现金6.5亿元,那一定是不可能完成的事。但是,如果有实力的爸爸就完全是另外一回事了。这从公司《贷款公告》中可见一斑:

公司拟向中国民生银行申请并购贷款融资不超过 35,000 万元,并将 公司持有的致宏精密 100%股权质押给民生银行以担保前述贷款,控股股东德力西新疆投资集团有限公司以其持有的上市公司流通股股票为本次融资提供质押担保,德力西集团有限公司提供全额、无条件、不可撤销的连带责任保证。

根据《上海证券交易所股票上市规则》无需股东大会审议担保事项。公司单方面受益,就连股东会都省了,这是不是也是一种实力呀!

(2)单靠公司的实力就连“致宏精密”都拿不下来,更何况炙手可热的 “ePAK”,我更看中的是公司背后的“大BOSS”—— 实控人胡成中,之前在《德新科技:真正的上涨行情,应该从翻倍开始!》一文中提到:“实控人胡成中 可信,公司也不会坏到哪里去,基本面风险可控”。

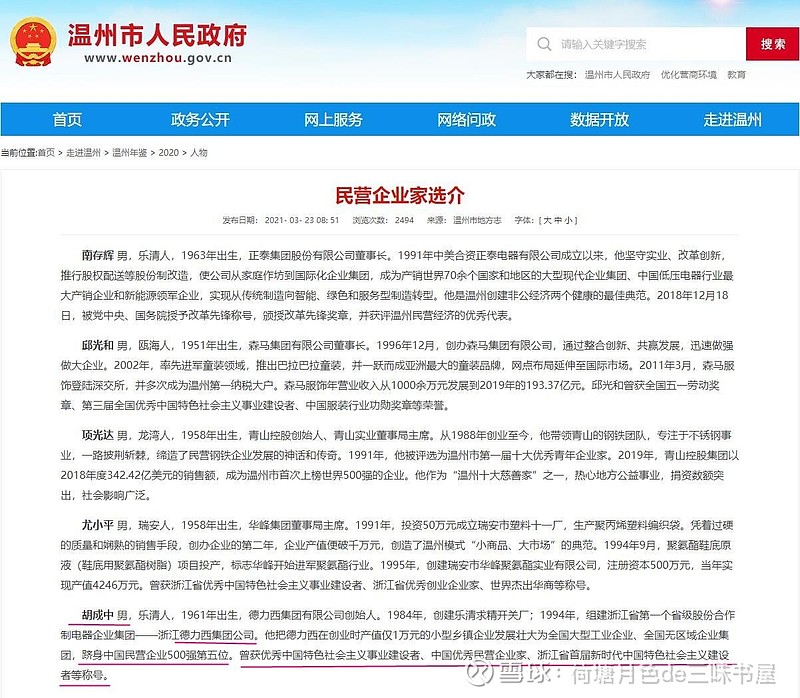

在《温州十大知名企业家》介绍中,有这样一段描述:“胡成中在企业界被称为“电器大鳄”和“院士商家”,这显示了他在电器行业的卓越地位和影响力。同时,胡成中还担任浙江省人大代表、浙江省工商联副会长和全国工商联执委,这些职位使他能够在政商界发挥重要作用”。https://baijiahao.baidu.com/s?id=1789684944143057354&wfr=spider&for=pc

在温州市人民政府官网上,走进温州年鉴 > 2020 > 《民营企业家选介》中,胡成中排行第五位,介绍如下:

(3)在德新交运现金购买致宏精密的过程中,看不见的市场主力也是功不可没。有了市场主力的硬实力加持,才能顺利完成如下关键任务:

让众多的基金等机构投资者心甘情愿地在股价高位接货(希望下次继续帮忙);

郑智仙等人在锁定24个月后,还能在较高的价格顺利兑现,获得额外的巨大利润;

成功打造了一种三方共赢的现金购买资产模式。

收购 “ePAK” 的困难与机会

1. 难度很大

(1)ePAK公司是众多半导体公司眼中的香饽饽

全球排名前四的半导体载具供应商——ePAK,在全球拥有超过500家半导体顶尖客户,前十大客户服务期均超15年以上。产品销往众多全球顶级客户,包括半导体公司、系统OEM集成商和IC封装测试运营商。

据悉,ePAK公司正切合产业发展需求的爆发点,其市场空间非常广阔。未来3年内,国内晶圆制造厂对8英寸和12英寸硅片的总需求将超500万片。目前国内12/8英寸硅片企业已超16家,国内硅片产能增速是全球的近13倍,对载具需求将出现井喷式增长,市场空间非常广阔。

(2)大型的晶圆厂、硅片厂很可能成为公司最有力的竞买对手

从产业转移角度来看,中国半导体制造生态正逐步成熟,整合程度也在逐步提高,中国从2017年到2021年间计划新建的晶圆厂数量居全球之冠,未来对载具的需求将出现井喷式增长,硅片厂商本土化及产业链配套能力本土化已成为我国构筑半导体产业链的关键,目前大型的晶圆厂、硅片厂均与载具制造商深度绑定,以实现产业链上下游的有效联动,以保证供应链安全,而中国目前的产业配套能力较弱。

(3)智路资本的胃口很大

智路资本对 ePAK的估值可能会很高。2021年11月22日消息,智路资本收购了全球排名前四的半导体载具供应商—— ePAK。据悉,ePAK公司连续多年实现高增长,2021年营业收入超1亿美元,智路资本和融信产业联盟还将为其深度链接行业优质客户资源,助其与联盟成员单位形成有效协同,将其打造为中国乃至全球半导体载具顶级龙头供应商。想必智路资本对 ePAK的估值会很高。

智路资本的胃口很大,这可以从闻泰科技收购安世半导体案窥见一斑。2017年,智路资本及建广资管便以27.5亿美元将安世半导体收入囊中;2019年开始,闻泰科技为收购安世半导体至少花了330亿元。这意味着,单在安世半导体这个项目上,短短两年的时间,智路资本等投资人就获得了合计约100亿元以上的回报。

(4)证监会对跨界的审核更加严苛

2024年4月发布新国九条后,对于跨行业的资产重组审核更为严苛。

2. 机会确实

(1)德力西不会无的放矢

2023年11月14日、12月25日,德新科技在不到两个月的时间内连续两次出手购买了烟台海辽集成电路产业投资中心(有限合伙)的股权14.95757%,累计出资1.86亿元。这背后很可能双方达成了某种默契,只是时机还没有到。

(2)执行事务合伙人:智路资产管理有限公司

烟台海辽集成电路产业投资中心的执行事务合伙人是智路资产管理有限公司,该合伙企业通过第三方主体最终实现了对 “ePAK ” 的投资。

截止2024年5月18日,该合伙企业的所有合伙人中,除了智路资产管理有限公司和德新科技,均为自然人,对德新科技不构成威胁。

(3)资本大鳄往往嗜血成性

德新科技成功打造的三方共赢现金购买模式,应该对资本大鳄有很大的吸引力。

德新交运上次并购重组案中,郑智仙一人就在股票中获得了意外的2.4亿元巨额利益,说不定智路资本很可能想在德新科技的股票中获得比郑智仙高出数倍的利润吧。

(4)证监会对现金购买资产的审核没有增发股份严苛

上一次合作过的众多中介机构,应该对于现金收购下的与证监会沟通有了一定的成功经验。

最后,送上我的祝福

祝愿德新科技第二次华丽转身成功!

希望德新科技早日实现细分领域龙头的愿景!

祝愿德新科技股票一路长虹!![[火箭]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot81.png "火箭") 祝福德新科技投资者盆满钵满!

祝福德新科技投资者盆满钵满!![[赚大了]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot62.png "赚大了")

荷塘月色de三味书屋,写于 2024.9.7日2:10

#固态电池利好来了?板块龙头是哪个?##固态电池利好不断,投资机会几何?##固态电池重大突破?行情持续性几何?# $半导体(BK1036)$$电池(BK1033)$ $德新科技(SH603032)$

本文作者可以追加内容哦 !