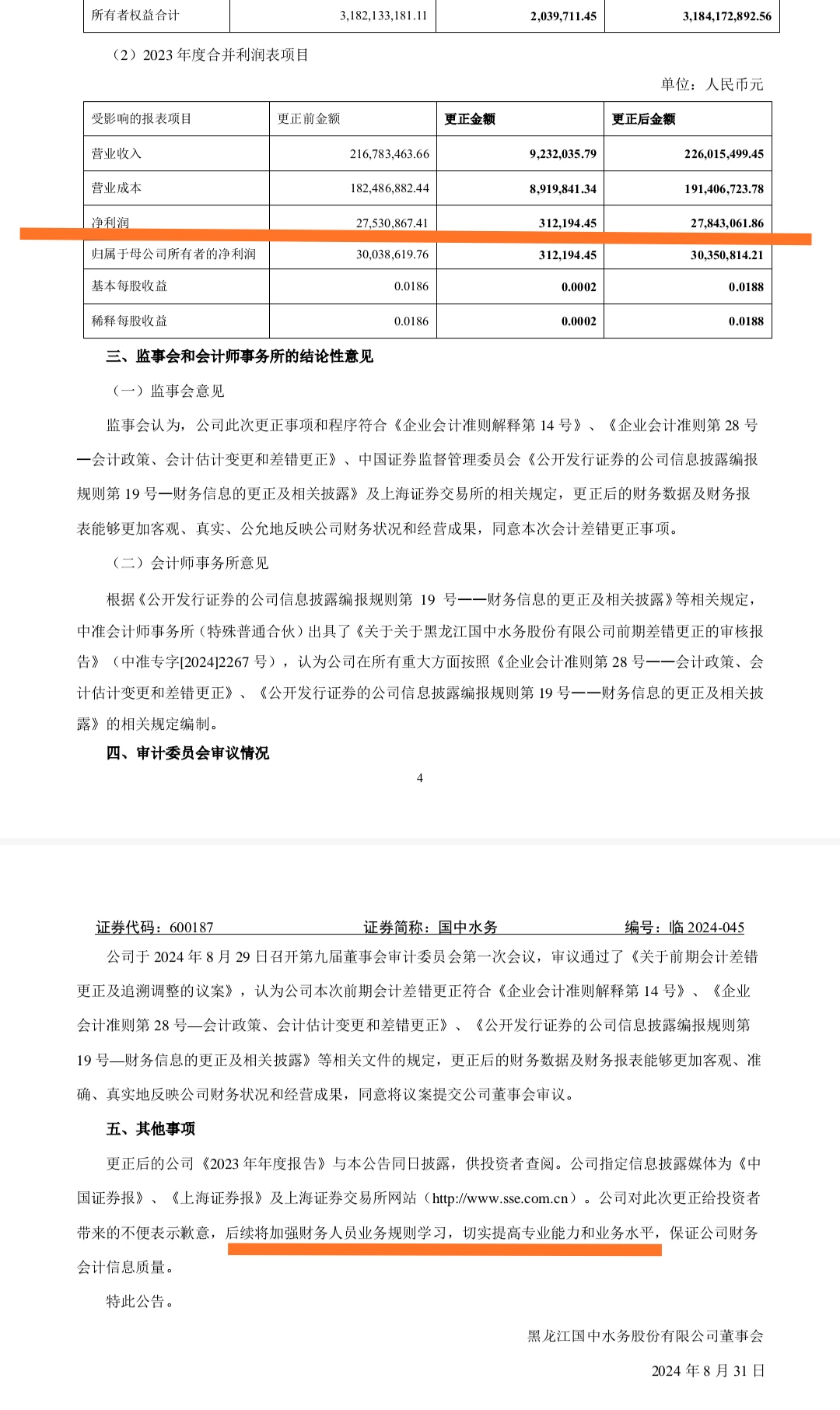

对于"财报遗漏",公司定性为"会计差错"。为了证明这一点,8月30日的"会计差错公告"显示,2021、2022、2023三年合并报表后,净利润都增加了。这个数据可以充分说明财报差错的"非主观故意"性质。在公告的结尾,提出加强财务规则学习、提高财务专业能力、业务能力以避免财务信息不准确。

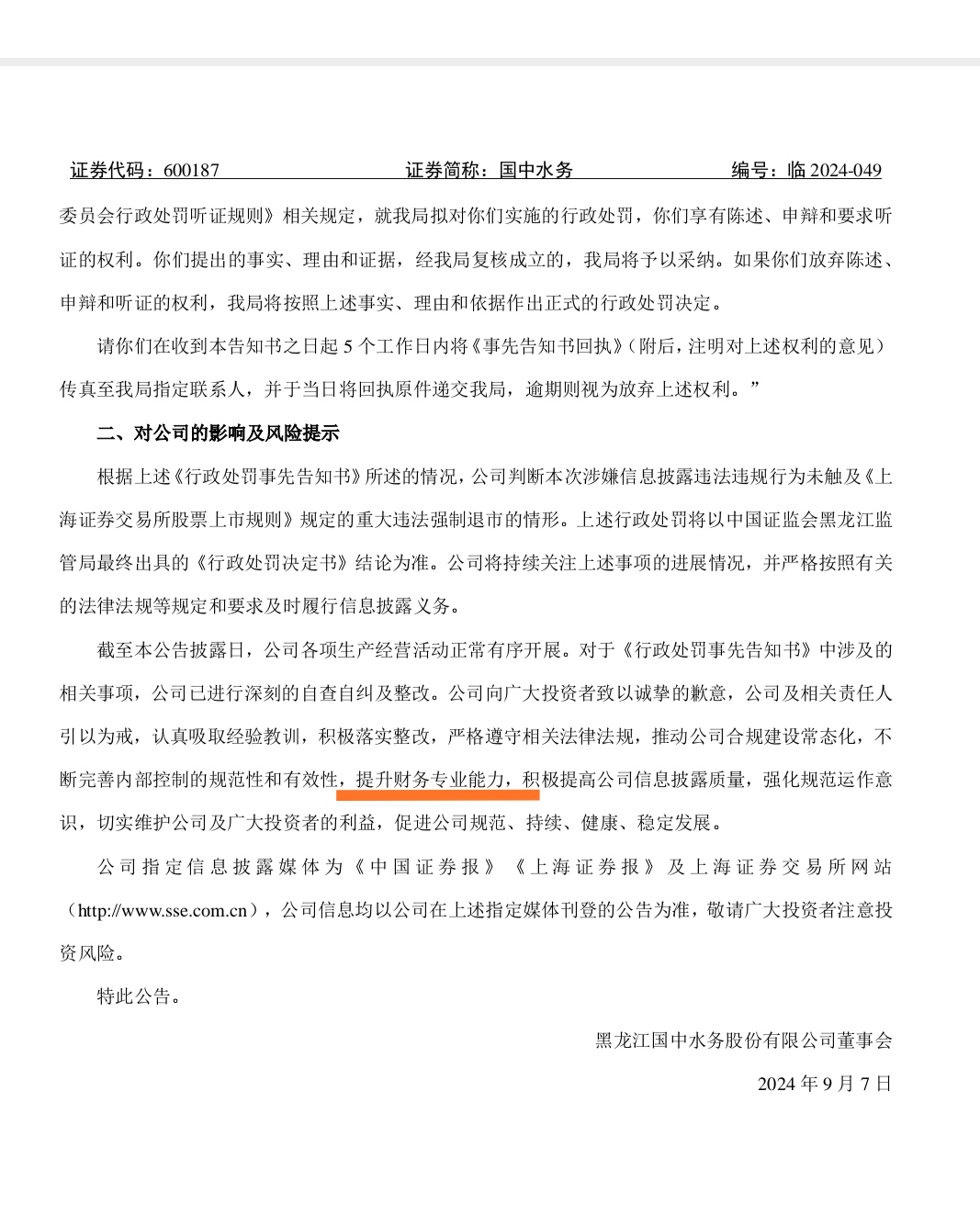

在9月6日的行政处罚风险提示公告中,首先提出此次信披违规处罚不会被St,不仅没有提示任何投资风险,还直接宣传公司经营良好,最后不忘再次提到"提升财务专业能力″,确认了财报遗漏的"非主观性″定论,与8月30日的公告前后呼应。

呵呵~

呵呵~

追加内容

本文作者可以追加内容哦 !