线下学习中心扩张、探索“AI+教育”模式,Q2财报下的高途(GOTU.US)似乎与同在美股的好未来(TAL.US)走上了殊途同归的道路。

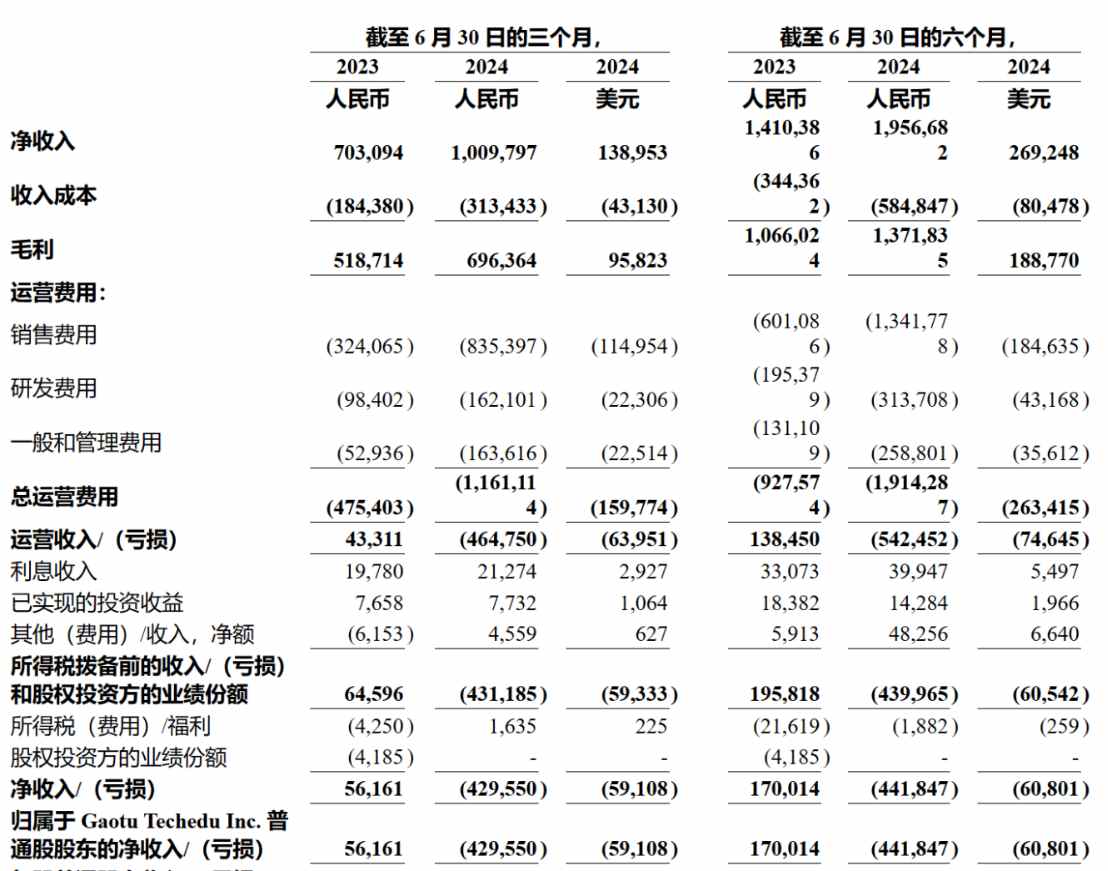

了解到,8月27日美股盘前,高途发布2024财年第二季度业绩。财报显示,高途Q2收入为10.10亿元(人民币,单位下同),同比增加43.6%;然而高途当期增收不增利,当期净亏损达到4.30亿元,相较去年同期的净利润5616万元,出现转盈为亏。

不理想的纸面盈利数据直接引爆了二级市场,8月27日和28日,高途股价分别大幅收跌18.87%和18.43%,两日累跌33.8%,股价最低来到2.64美元,直接回吐了自去年11月上旬以来的全部涨幅,两日成交量合计2184.21万股,创下今年3月以来新高,也反映出市场的负面情绪。不过好在8月29日,高途止跌反弹收涨17.78%,股价也在随后几个交易日爬升至3美元之上,结束了这段“中报闹剧”。

加大前置投入造成亏损

实际上,除去转盈为亏的数据,Q2高途的其他关键财务数据表现还是可圈可点。

财报显示,Q2季度,高途在营收同比增长43.6%的同时,还实现现金收入16.54亿元,同比增长87.4%;当期经营活动净现金流入3.86亿元,同比增长33.8%。可见其当期收现表现良好,并依旧保持正向现金流。这与其转亏表现明显“货不对板”。

从业务端来看,分业务看,报告期内,高途的K12业务收入占比超75%,收入同比增速接近55%,其中K9非学科辅导的收入和收款同比增长均超100%,来自新生的收款同比增长超过 200%,K9业务收入占比首次超过20%。与此同时,高途的成人及大学生业务收入占比不到20%,收入同比增长接近10%。

上述数据印证了公司当期营业收入与现金收入的增长,最终导致其亏损的主要原因或许在于自去年开始,从线上起家的高途加快向线下拓展。正如高途CFO沈楠在去年Q4季度财报会上所言,“线下运营发展是一个很长的周期,从用户培养到口碑推荐,需要持续投入。”而今年Q2正好赶上高途线下扩张的一段高峰期。

财报数据显示,高途当期总运营费用达到11.61亿元,较上年同期的4.75亿元大幅增长144.2%。其中,公司销售费用从上年同期的3.24亿元增加至8.35亿元;研发费用从上年同期的9840万元增加至1.62亿元;管理费用则从上年同期的5294万元增加至1.64亿元。公司解释称其主要是由于员工数量增加以及市场推广活动支出的增加。

经过进一步分析,投资者可以看到,报告期内,高途的销售费用率达到82.7%,同比增长36.6%,根据往期公司销售费用增长解释的原因,并结合当期公司加速线下扩张的实际,可以分析出公司销售费用增长原因在于,公司因线下+线上旺季运营需要,招聘短期教师以致市场费用增加;研发费用率16.1%,同比增长2.1%,环比稳定;管理费用率16.2%,同比提升8.7%,主要由于线下+线上扩张,公司招聘管理人员所致。

费用端的增长在公司成本端数据也可以得到验证。报告期内,公司主营业务成本3.13亿元,较上年同期的1.84亿元增加70%,其主要是由于主讲老师和二讲老师人数增长以及教材成本的增加。

值得一提的是,截至2024年6月30日,高途的递延收入为16亿元,比去年同期增长71.5%。扩大市场营销带来的大额未确认收入计入预收账款也是此次高途出现转亏的原因之一。

“AI+教育”落地仍遥遥无期

之所以说高途与好未来在“双减”后的发展或将殊途同归,在于二者均在学习服务业务占收入主导的情况下,宣布向“AI+教育”方向探索。

以好未来最新的2025财年Q1财报为例,好未来当期实现净收入4.14亿美元,其中学习服务业务正是其最主要的收入来源。数据显示,截至25Q1财季末,好未来递延收入余额6.42亿美元,较上年同期的4.28亿美元增长50%。不难看出,目前好未来的收入依然由线下素质教育驱动,且收入来源主要是来自获确认的学习服务业务的递延收入。

高途与好未来目前核心收入结构相似,都是以学习服务业务为主导,并且都在新业务上加速探索“AI+教育”。只是从进度来看,二者存在不小差距。

以好未来为例,在其25财年Q1财报中提到,公司期内持续在硬件、技术和内容方面发力。在硬件上,好未来旗下儿童成长品牌摩比推出全新的摩比启蒙机,学而思学习机发布经典版2024,学而思学习机升级智能助手“小思”;在技术上,学而思“九章随时问”互动答疑工具免费开放使用,学而思携九章大模型和学习机参加世界人工智能大会;在内容方面,学而思围绕新课标升级新内容,与英国DK出版社合作推出了《课本里的大百科》科普图书。

不难看到,“双减”后的3年内,好未来在“AI+教育”领域的探索已深入进硬件、技术和内容端,并已有产品落地。相较之下,虽然去年6月,高途高管曾表示将对"AI+教育"进行大幅投入,但时隔一年再看,高途CFO沈楠在此次财报会上表示,目前,AI已经广泛应用于高途业务的很多方面,目前的应用主要集中在公司内部降低成本、提高效率。

并且公司还表示目前大部分这类产品都是提供给现有学生,而不是推广给新生。“因为我们想要持续打磨这些产品,确保这些产品能为学生创造增量价值之后,再推向市场。”沈楠说,“但是现在,我们希望在这个领域的投资更加保守。目前,我们只用它来提高现阶段的内部效率。”

换言之,高途目前“AI+教育”探索尚未到产品落地及为公司贡献营收的阶段,与好未来相比存在较大差距。

其实今年以来,高途股价之所以能大涨至8.44美元高点,除了公司业绩回暖超过市场预期外,“AI+教育”的预期支撑同样重要。但如今看来,高途"AI+教育"业务离创造利润相差甚远,在概念炒作过后,市场对高途的预期不免下降。

本文作者可以追加内容哦 !