3100字解析江南布衣的潜在经营风险。

引言

从“有点小贵”到“贵到买不起”,江南布衣的持续提价正在劝退越来越多的忠实消费者,而与提价同发生的是江南布衣的服饰质量被吐槽大不如以前。

江南布衣的服饰为何会越卖越贵,其衣服售价提升的同时品控是否跟上呢?带着这些疑问,我们来一探究竟。

01

小众生意

与许多洒落在全国各大购物中心的女装品牌一样,JNBY(江南)除了被少数粉丝熟知外,外人并不知道它的底细。

换言之,JNBY在国产女装界并没有特别的身份与知名度。不过,依托JNBY诞生的设计师品牌集团江南布衣前些年却因为“邪恶童装的负面事件”而广为人知。

经过时间的沉淀后,江南布衣已从从当初的舆论阵痛中恢复过来。

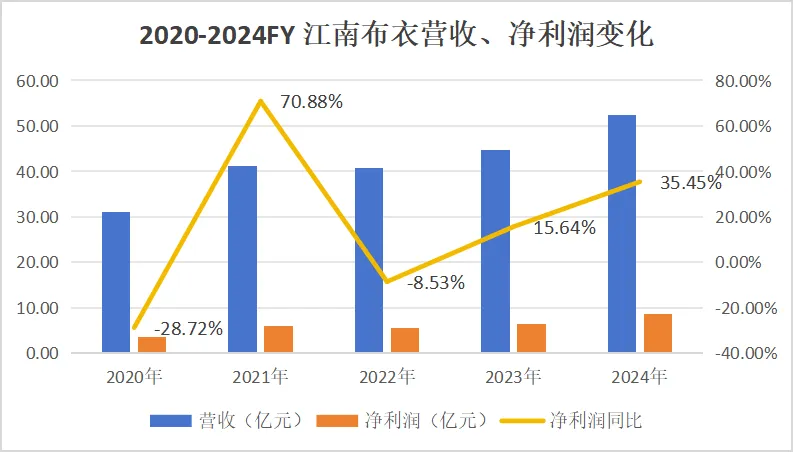

上周,公司公布的2024年财年报告显示:2024年财年,江南布衣录得营收52.38亿元,较2023财年的44.65亿元同比增长17.3%。与此同时,公司净利润较上一年同比增长36.5%至8.48亿元。

受益于此,江南布衣的股价收盘涨幅接近5%至13.64港元,较去年同期的7港元近乎翻倍。

不过,即便股价经历大涨,江南布衣的总市值仅为71亿港元(折合人民币约64亿元),排不进A、港股上市服饰公司的前五。

《侦探猫》认为:江南布衣的小市值,一方面源于创始人追求稳健的性格,不过更多是摆脱不了“设计师服饰品牌”本身的商业模式局限。

与优衣库、海澜之家,ZARA等定位在大众与快时尚的服饰品牌有所不同,江南布衣在成立之初就明确定义为“设计师品牌”。

即公司旗下各个子品牌都具有明显的设计师风格,消费人群偏向于那些喜欢标新立异,特立独行的少数人。

这一群体究竟有多“小”?

江南布衣财报披露:公司26万VIP会员(年购买超过5000元)消费了35.4亿,人均消费1.36万,占比公司营业额的46.7%。51万活跃会员(过去360天中任何一个180日期间连续购买至少2次)贡献了公司八成零售额。

也就是说,公司的目标消费人群仅仅仅在50万左右。

另一项行业数据显示:国内每年能在中高端女装上消费上万元的女士大约在1000万人左右。这就意味着按人头比例,江南布衣在中高端女装市场的占有率不到5%。

上述结果并不意外,事实上“分散化”一直是女装行业的标签。

据欧睿咨询统计,2022年我国女装行业的CR5为4.8%,CR10为7.8%。上述数据包含了市场容量更大的大众女装,相较而言中高端女装的市场集中度要高一些。

如此零散的行业格局导致江南布衣的扩张并不容易,与许多同行相似,江南布衣走的是一条“多品牌矩阵”路线。

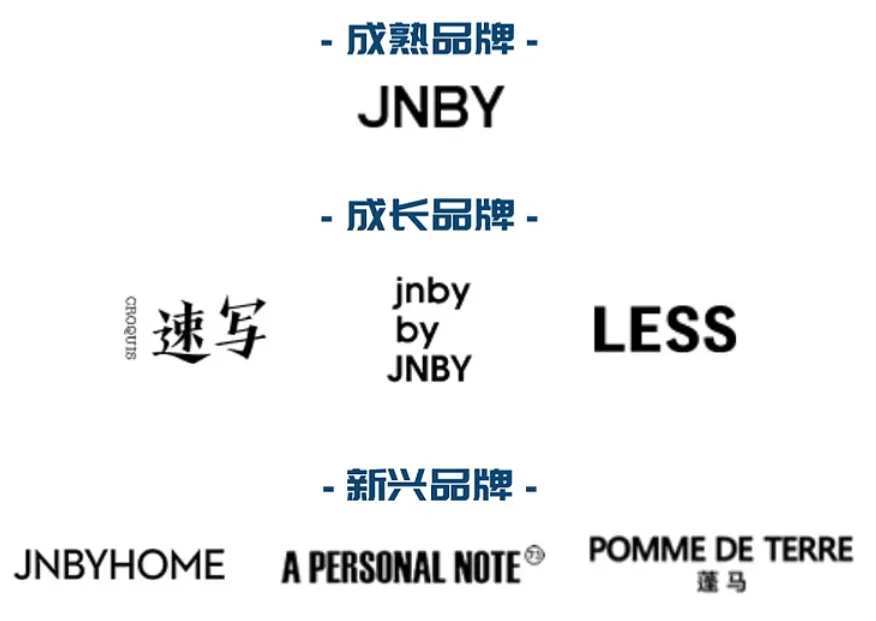

当前公司旗下包括一个成熟品牌“JNBY”,以及由“童装品牌jnby by JNBY、女装品牌LESS、男装品牌速写”组成的三个成长品牌,及“JNBYHOME、蓬马、A PERSONAI NOTE”组成的新型品牌。

不过在设计风格上,江南布衣的成长品牌依然延用了成熟品牌JNBY的路线。《侦探猫》认为,这样做虽然能快速吸引到熟悉该风格的原有粉丝,却难以实现集团层面的人群破圈。

具体而言,江南布艺只是围绕着同一群人拓宽了她们的选择范围。比如一位高净值女士自己买了JNBY,然后顺带给自己的先生挑选了速写,给自己的孩子买了jnby by JNBY。

但是,为如此窄小的消费群体提供大范围服饰选择的代价是——江南布衣严重缺乏规模效应,这继而为公司单纯靠提价驱动业绩增长的模式埋下隐患。

02

衰减的“质价比”

以前,粉丝对江南布衣旗下设计师品牌的整体印象是“设计风格鲜明、质量过硬,但就有点小贵”。如今,她们的评价已经变成了“江南布衣贵到已经买不起了”。

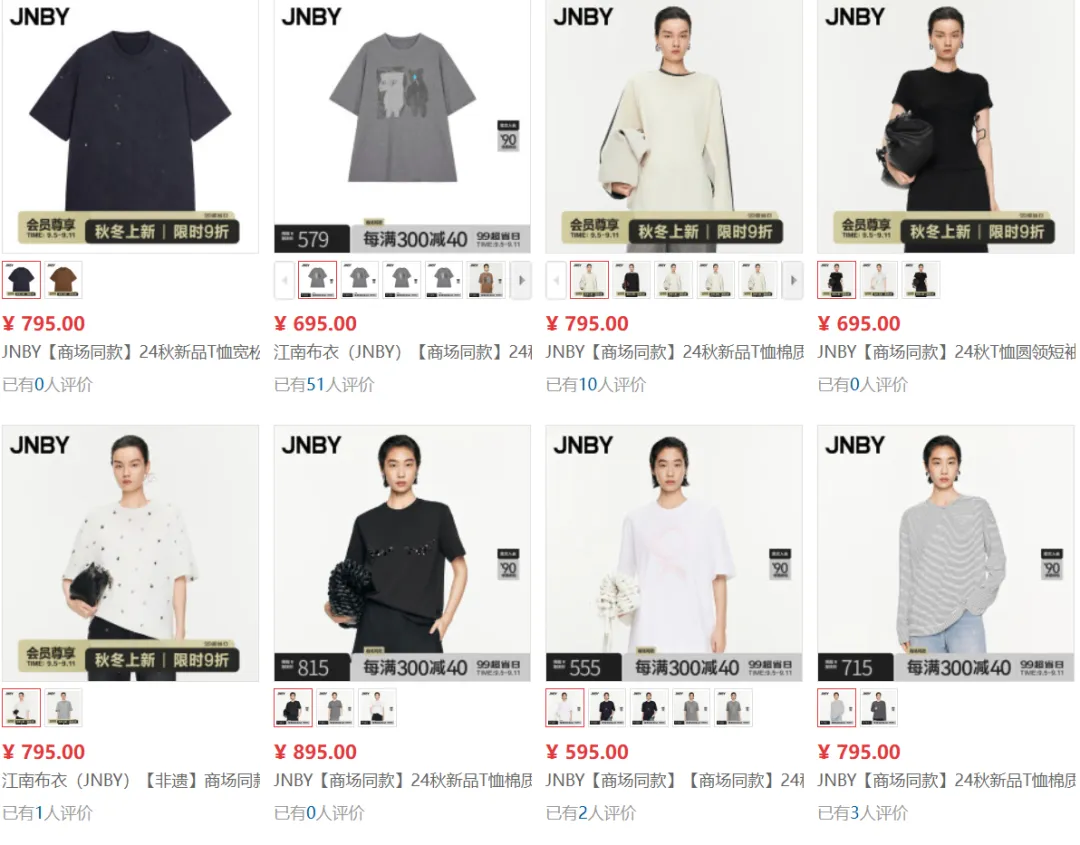

一位资深的JNBY粉丝告诉《侦探猫》,JNBY涨价太快了,自己前年买的绿色“兔子”开衫打半折后六百多,今年同款产品原价直接标到了1995元。除此之外,今年JNBY上新的秋冬款的衣服都贵得离谱,标价动辄都在2000元左右,自己要脱坑了。

我们浏览JNBY的电商旗舰店也发现,随便一件开衫售价在1500-2000元之间,稍好一点的T恤售价在600-900元之间,售价与轻奢品牌比音勒芬不相上下。而冬季热销的羽绒服价格段位在1500-4000元之间,波司登见了或许都要甘拜下风。

在社交平台上,不乏一些表示“”买JNBY新品就是在交智商税,去奥特莱斯半折买下同款”的声音等。

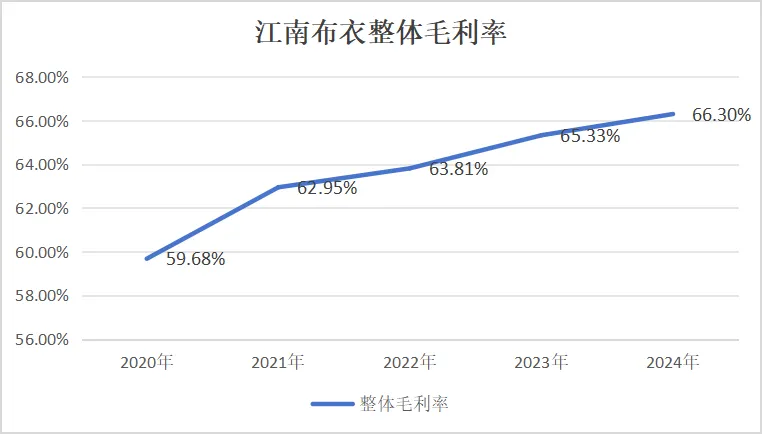

从毛利率变化数据看,2020年财年-2024年财年,江南布衣的整体毛利率从59.7%增长至66.3%。

分品牌看,2024年财年,江南布艺除了童装品牌毛利率不及60%外,“JNBY”与“LESS”两大女装品牌以及男装品牌“速写”的毛利率均超过了65%。

这就预示着:尽管过去一年消费在降级,但仍挡不住江南布衣的在提价动作。

而除了贵之外,对JNBY质量的吐槽也成了粉丝之间普遍现象。

社交平台上,一些江南布衣的老粉丝吐槽道:““不想买了,多少年的老顾客了,现在不仅价格离谱,面料和做工一季比一季差”。“江南布衣的短袖衬衫,洗过后掉色严重”等等。

在越来越贵与质量下滑的两种吐槽声中,江南布衣“质价比”(质价比=品质除价格)的衰减就难免了。

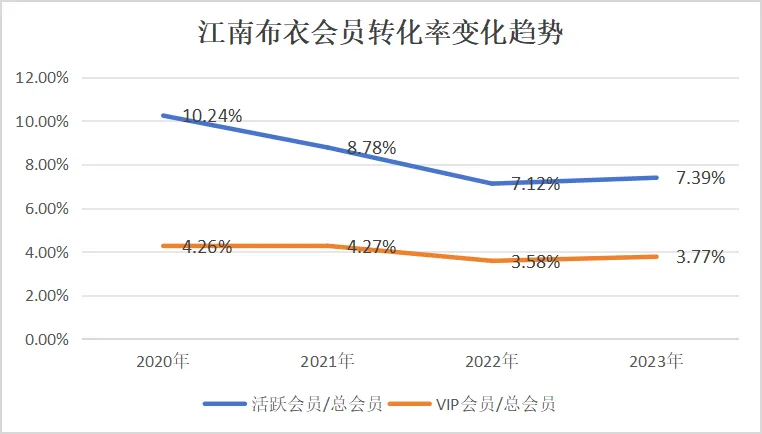

一个可以佐证的数据是江南布衣注册会员转换成活跃会员与VIP会员的比例越来越低。

因质价比下滑导致的低会员转化率,这无疑是江南布衣的一大运营风险。

如前文所述,江南布衣的“贵”源于其设计师品牌商业模式缺乏规模效应,但公司的质量下滑就是另一回事了。

有业内人士称:“这或许出在了对上游代工厂生产监管的缺失,亦或是因上游原材料的涨价,公司为了保住利润而采购了价格便宜的原材料”。

优衣库老板柳井正在《一胜九败》中谈到,优衣库在衣服质量上的真正转折点在于公司推行的“匠工程”——将有丰富经验的技术工派到生产前线帮助代工厂从专业角度解决产品的质量问题。

上述人士提到:

江南布衣自创立后一直采用“抓设计,将生产交由代工厂加工的轻资产模式”,这一模式在公司服饰销量不大的背景下,衣服的品质还完全可控,但当公司的销量规模不断扩大,叠加衣服的种类越来越多后,生产环节的质量问题就容易频发。

江南布衣是否因为服饰品类扩张而牺牲到品控,这似乎需要公司站出来做解释。

03

环保溢价也有头

江南布衣的提价,除了设计风格上的别具一格之外,近两年公司还在环保上做足了文章。

在此前江南布衣的2023年财年的财报解读会上,公司公关总经理郑丹丹就曾特别分享了江南布衣在ESG方面的表现。

她提到:“截至2023财年末,江南布衣可持续原材料采购比率已达到16.6%;天目里总部每工位全年用水量较2022财年下降21.4%;公司还展开了“布尽其用”的可持续时尚项目。

去年12月,江南布衣公布了公司2023年财年的ESG报告,报告中晨星Sustainalytics给出的评级为“Low risk”,MSCI给出的评级为“BBB”,Wind给出的评级为“A”,Wind给出的评级是最高的。

不过,江南布衣的这份ESG报告引来不少争议。报告中江南布衣在环境、社会维度的披露比较单薄,且未将产业链的ESG表现纳入考量范围,存在策略性偏重、数据缺失、数据完整性不足等问题。

表现尤其明显的是,江南布衣的“低碳”链路并未全部打通。

比如江南布衣仅在ESG报告中介绍了集团的节能减排措施,披露了集团的各项资源使用量、各项排放物总量,却未将OEM供应商纳入统计范围。但根据规定,江南布衣理应将后者的资源消耗和排放情况纳入考量。

这就意味着江南布衣的环保水平仅仅停留在独善其身的角度上,其并未消除上游生产环节可能产生的环境危害。而与江南布衣同获Wind A级ESG水平的服饰公司波司登与安踏就不存在这样的缺陷。

退一步讲,就算江南布衣的ESG报告领先同行,其也不应该成为公司用来持续提价的“筹码”。毕竟,像迅销集团(优衣库母公司)、INDITEX(ZARA母公司)等在ESG上表现更优异的服饰企业并未因为环保而让消费者多花钱。

04

尾声

在“双碳”政策与上市公司不断强化ESG披露的大背景下,环境友好的可持续性运营正在成为行业标配。

江南布衣强调环保的运营策略值得肯定,但其不应成为服饰不断提价的筹码。与之相比,江南布衣的当务之急是回归高质量的成衣生产,让老用户觉得高价与高质是相互匹配的。

~END~

注:上述内容根据公开资料撰写,不作为投资依据。

关于《侦探猫》:我们是一家站在买方角度分析上市公司投资价值,以及关注企业经营策略的商业研究媒体。

本文作者可以追加内容哦 !