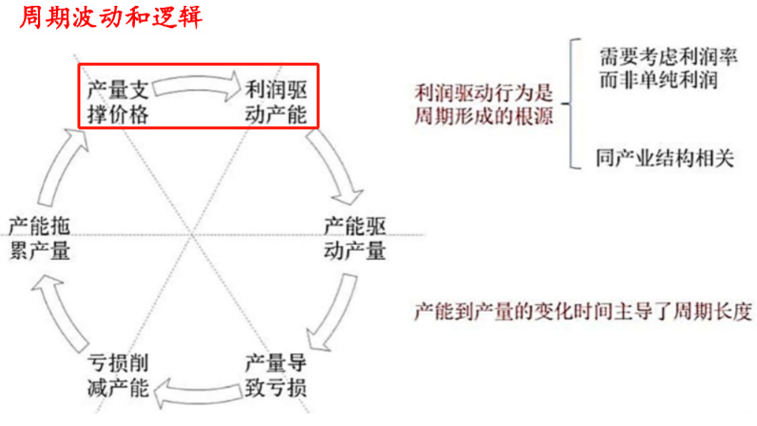

霍华德·马克思说,万物皆周期,小到个人、行业,大到经济社会、自然界。

刚刚过去的8月份,因为多雨,蔬菜价格多有上涨,这是季节周期的体现;另外即使在消费淡季,猪肉价格也延续上涨,反映的是畜牧行业的周期变化。

不过论起来周期波动,消费品还是比较平稳的,2024年至今涨价比较快的当属上游资源品以及化工品。

而涨价往往意味着周期的上行。

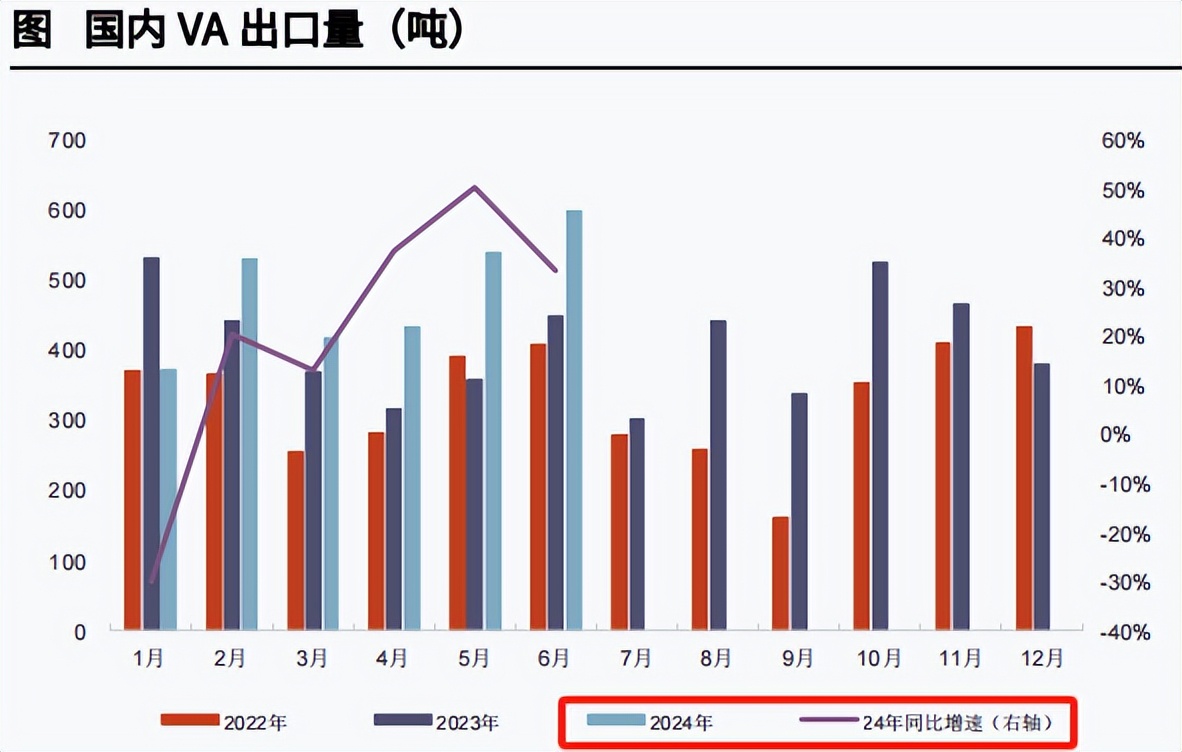

维生素的涨价颇为显著,维生素D3、维生素A和维生素B1均价较今年年初涨幅已经实现了翻倍。

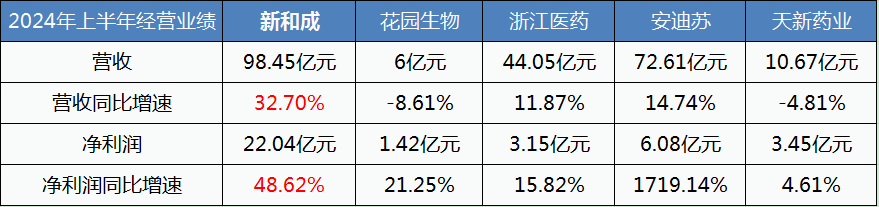

花园生物、新和成、浙江医药、安迪苏、天新药业等行业龙头因此被挖掘。

并在最新发布的2024年半年报后,我们发现新和成业绩表现最佳。

公司营收、净利润同比增速分别为32.7%、48.62%,维持高速增长,且二季度环比增速也在提升。

大家或许会问,安迪苏2024年上半年净利润同比增速达到了1719%,爆炸式增长难道不好吗。自然不是,只是业绩高增长过去之后,必然要回归。

再就是安迪苏实际相当于龙三,论龙一还是新和成。

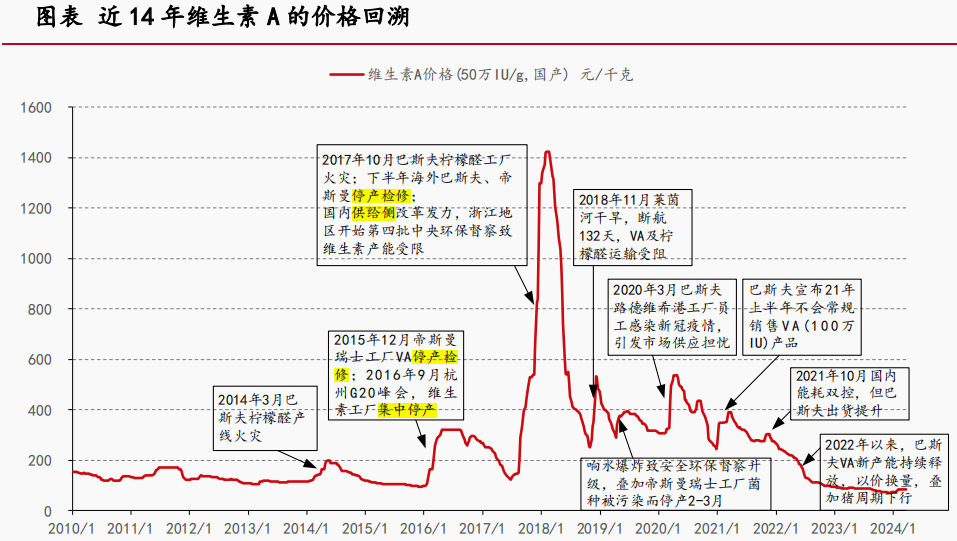

其中,维生素A不仅是应用最广泛的细分品类之一,也是除维生素D3外今年涨幅最大的,因此给公司业绩增长形成加持。

新和成是国产维生素A第一公司,而全球第一是巴斯夫,今年维生素价格普遍上涨就是因它爆炸引起。

那么,新和成到底有何优势呢?

1、规模优势

新和成全面布局了维生素产业链,产品涵盖VA、VE、VC、VB6、5、12,在VA、VE都是行业第一。

所以可以看到,公司营收规模不仅位居原料药行业第一,且在维生素行业也是规模最大的公司。

历史增长虽然存在波动,但2019-2023年,业绩基本呈增长趋势,营收复合增速11.73%。

2023年净利润规模略小于2018年,主要是因为之前经历了两年的净利润下滑,和维生素行业整体周期下行有关,而到了今年迎来业绩反转趋势。

2、盈利优势

首先,新和成的盈利优势不在于盈利能力多么稳定,因为毕竟会受到周期性影响。

它的盈利优势在于盈利能力相比其他公司好,最近几年最差的时候ROE也有11.24%,股东获利能力比恒瑞、云南白药还高,而且毛利率、净利率也要高于浙江医药、安迪苏等同行业公司。

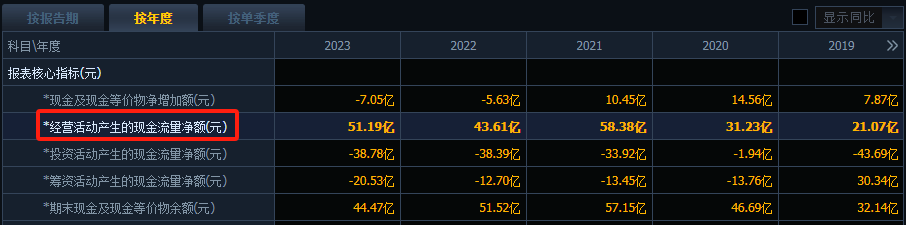

其次,盈利能力最终体现为赚钱能力,新和成不仅盈利质量高,而且能将赚的钱回馈给股东。

公司自1999年上市,累计分红133亿,在上市公司中都能排到前3%。近5年平均股利支付率(分红率)45%,实际比紫金矿业等资源公司以及银行都高。

这都可以从现金流量表中看出来,经营现金是公司最主要的现金来源,而筹资现金流最近几年都是负数。

3、技术优势

如果说规模和盈利优势都是现象,那技术优势就是根本。新和成的业务还是有很大技术含量的。

一方面是上游原料生产壁垒,这是维生素寡头垄断格局形成的关键。

像VA领域,柠檬醛是合成关键中间体,但它的合成工艺极其复杂,对设备要求极高,而且三废处理难度大,所以在VA生产公司中,新和成是唯一一家自产原料的公司。

再就是VE,新和成同样掌握了关键中间体,芳樟醇,国内90%的产能都集中在新和成和上海石化两家公司。

另一方面在其他营养素蛋氨酸领域,新和成经过10年技术攻关才突破了国外技术的壁垒,行业前4大厂商市占率73.2%(公司排第三),一点也不比维生素格局差。

那么未来,新和成的成长性在哪里?

1、行业周期上行

现在除了涨价逻辑外,行业产能出清、需求回暖也有望推动行业周期上行。

依然以维生素A为例,其历史价格波动虽然较大,但最近几年下行趋势明显,到达了周期低谷,从而促进行业产能出清。

包括帝斯曼陆续停产和关闭有关工厂,并表示在2025年剥离维生素业务,还有巴斯夫工厂爆炸、国内厂商纷纷停产检修,都实实在在影响了行业供给。

另外,随着行业去库存进入尾声,2024年维生素出口需求已经恢复常态而显著好转,而且因为维生素、蛋氨酸都和猪饲料密切相关,随着猪肉价格上涨,厂商下游需求提升同时利润空间也会更大一些。

2、自身业务拓展

新和成至今实际有4大业务,维生素是其中一类,还有蛋氨酸,二者都属于营养品,再就是香精香料、新材料和原料药。

公司维生素业务其实是比较成熟了,现在主要扩张扩产的是蛋氨酸、新材料以及其他产品,2023年公司59亿在建工程转固,就和它们有很大关系。

且截至2024年上半年,公司四大业务均维持快速增长,增速最缓的香精香料业务也有17.94%。

所以除了行业周期考虑,未来新和成业务规模势必还会提升。

全球维生素行业规模大概是300多亿元,除此之外蛋氨酸、香精香料行业规模分别为300亿元、1900亿元,这还没考虑新材料业务,公司未来业务拓展空间极大。

最后,做个总结。

对于正站在行业风口的新和成来说,有的人可能以为暂时的,毕竟产品短期价格涨幅较大,但从行业周期逻辑来说,显然仍存在支撑。

而且虽然公司会受到周期影响,但也展示出较强的发展力和赚钱能力,因此长期投资价值也是有的,只是要持续跟踪。

再简单说一下估值,当前总市值595亿,机构一致预期2024年净利润47亿元,对应PE12.66倍,同时2025年、2026年预期净利润平均增速14.5%,这样看估值不高。

不过周期股也比较适合用PB估值,当前公司PB2.32倍,处于近十年18%分位,按10%以下做低估区间的话,2.1倍或更为合理。

以上,仅供上市公司分析使用,不作为具体投资建议。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !