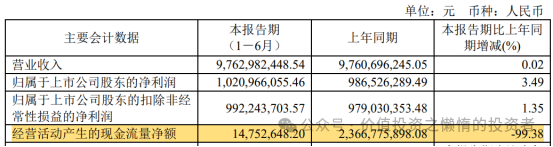

上半年,公司实现营业收入 97.63 亿元,同比增长 0.02%; 净利润 10.21 亿元,同比增长 3.49%; 扣非净利润9.92亿元,同比增长 1.35%。

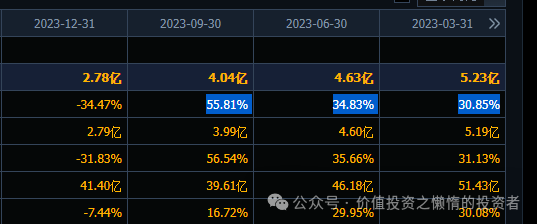

如果单独看第二季度的话,净利润负增长3.9%,扣非净利润负增长8.41%。

如果单独看第二季度的话,净利润负增长3.9%,扣非净利润负增长8.41%。  这个财务数据,不好,但也不太差。 要说原因,主要是因为公司去年同期增速在30%以上,今年此刻相对来说,就不太能跑得太快了。 第二季度数据不好看,报表披露后,股价也没有继续下跌,看来也就这样了。

这个财务数据,不好,但也不太差。 要说原因,主要是因为公司去年同期增速在30%以上,今年此刻相对来说,就不太能跑得太快了。 第二季度数据不好看,报表披露后,股价也没有继续下跌,看来也就这样了。

然后,上半年,公司经营活动产生的现金流量净额较上年同期下降幅度较大,主要是采购原材料(天然牛黄)等经营支出的现金大幅增加。  上 半年公司存货较去年底多出了11亿元,这是现金的主要去处。 一两个季度的业绩波动,不值得关心。只要净利润具有长期增长的确定性,只要有大把现金在手,就不怕一两个季度的业绩波动。 公司现金非常充裕,半年报账面现金高达114亿元。然后公司还推出了半年度分红预案,向全体股东每10股派发现金红利5.00元(含税),拟派发现金红利6.86亿元(含税)。 能够逆势增加现金分红的公司,是很难得的。 如果大家认真阅读半年报的话,会发现,业绩不错的中药公司,今年上半年都推出了中期分红。 半年度毛利率比去年有所下降,主要是因为前五名产品毛利率下滑,进一步看,是天然牛黄价格太高。

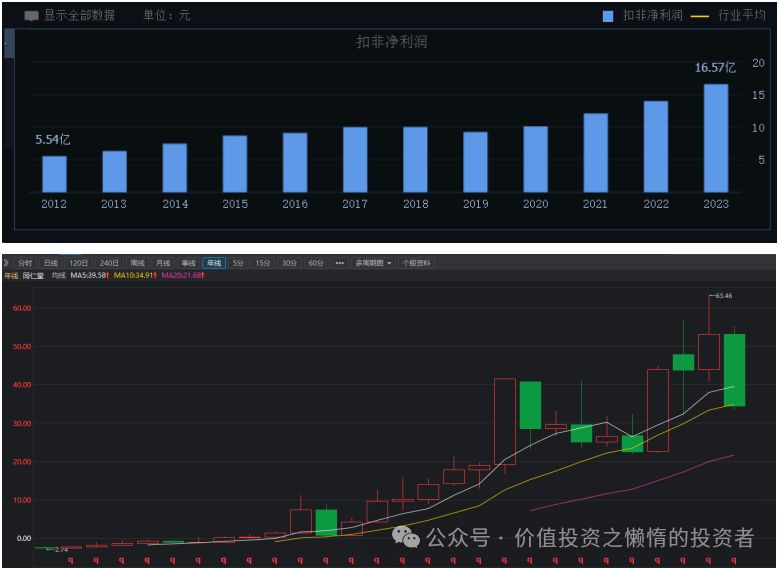

上 半年公司存货较去年底多出了11亿元,这是现金的主要去处。 一两个季度的业绩波动,不值得关心。只要净利润具有长期增长的确定性,只要有大把现金在手,就不怕一两个季度的业绩波动。 公司现金非常充裕,半年报账面现金高达114亿元。然后公司还推出了半年度分红预案,向全体股东每10股派发现金红利5.00元(含税),拟派发现金红利6.86亿元(含税)。 能够逆势增加现金分红的公司,是很难得的。 如果大家认真阅读半年报的话,会发现,业绩不错的中药公司,今年上半年都推出了中期分红。 半年度毛利率比去年有所下降,主要是因为前五名产品毛利率下滑,进一步看,是天然牛黄价格太高。  所谓的前五名是安宫牛黄丸系列、同仁牛黄清心丸系列、同仁大活络丸系列、六味地黄丸系列以及金匮肾气丸系列等。 上半年国家已着手推进天然牛黄进口的试点,有望缓解原材料上涨压力。 在渠道方面,上半年同仁堂商业拥有门店 1,116 家,其中新设立门店 116 家,关闭门店 1 家。 公司的产品主要是依靠零售渠道卖出去的,不依赖医院,所以,集采影响不大。 未来,随着中医受到国家的重视,院内处方量会快速增长,这一块销量将是纯粹的增量。 数据呢就看这么多吧。 估值方面,公司的真实市盈率只有20倍。对于一个净利润增长确定性很高的公司来说,低估。 未来老龄化的增长越来越明确,中药赛道会长期灌满水,然后低市盈率的机会就很少很少了。 我相信公司会成为大市值企业,现在的估值水位,出现的杀跌和打折,那都是馈赠。 公司利润具有韧性,长期向上,股价也跟随长期创新高,短期出现一些也就波动和股价的波动,不影响长期向上走的结局。短期的业绩波动导致的股价下跌的话,就是很好的利用机会。看一下年报数据和股价年线走势,会更有感觉。

所谓的前五名是安宫牛黄丸系列、同仁牛黄清心丸系列、同仁大活络丸系列、六味地黄丸系列以及金匮肾气丸系列等。 上半年国家已着手推进天然牛黄进口的试点,有望缓解原材料上涨压力。 在渠道方面,上半年同仁堂商业拥有门店 1,116 家,其中新设立门店 116 家,关闭门店 1 家。 公司的产品主要是依靠零售渠道卖出去的,不依赖医院,所以,集采影响不大。 未来,随着中医受到国家的重视,院内处方量会快速增长,这一块销量将是纯粹的增量。 数据呢就看这么多吧。 估值方面,公司的真实市盈率只有20倍。对于一个净利润增长确定性很高的公司来说,低估。 未来老龄化的增长越来越明确,中药赛道会长期灌满水,然后低市盈率的机会就很少很少了。 我相信公司会成为大市值企业,现在的估值水位,出现的杀跌和打折,那都是馈赠。 公司利润具有韧性,长期向上,股价也跟随长期创新高,短期出现一些也就波动和股价的波动,不影响长期向上走的结局。短期的业绩波动导致的股价下跌的话,就是很好的利用机会。看一下年报数据和股价年线走势,会更有感觉。  大行情的持续下跌,以及公司第二季度业绩负增长,这两个悲观情绪已经都反映到盘面上了,向下空间不大,而向上空间非常大。 但短期波动,我说不好。 长跑选手可以积极办事,但短线选手最好绕道走。 兄弟们,转发是最大的支持,再会,谢谢。

大行情的持续下跌,以及公司第二季度业绩负增长,这两个悲观情绪已经都反映到盘面上了,向下空间不大,而向上空间非常大。 但短期波动,我说不好。 长跑选手可以积极办事,但短线选手最好绕道走。 兄弟们,转发是最大的支持,再会,谢谢。

《知识星球,助你满仓医药牛骨》 《给人生多一份保障》 为了美好的遇见,

本文作者可以追加内容哦 !