戳蓝字“卷爸书房”关注卷爸。

卷爸书房

文字 | 卷爸

图片 | 部分来自网络,侵权请联系删除

欢迎分享,留言交流,转载请注明原作者

「 总体 」

营收下降2.9%,净利上升3.7%,落入我预期的3-5%增长区间,加上8%的股息率,年化预期收益10-12%。

公司明确战略定位,以医疗为核心,金融为支撑,健康科技为引擎,并生动的比喻为,医疗是土壤,金融是水源,而健康科技(专科/设备维保/智慧康养)是开花结果出来的利润。

结合现实情况:

医疗背负着国企办医的ZZ目的,可以改善效率,达到合理的经营管理水平,但是想赚钱,难,赚了也要还给医院去发展才正确,以人民的利益为主。

金融面临着全行业竞争加剧和监管趋严,要求从售后回租的变相贷款模式,向支持实业的直租模式转变。可以说赚快钱,赚容易钱的时间过去了,未来要更聚焦,更专业,对能力的要求更上台阶,能保持稳定过度就很好了。

专科、设备维保、智慧康养,无论是从未满足需求角度,还是有益补充角度,都是鼓励的方向,且竞争态势相对良好,是利润增长的来源。

「 融资租赁 」

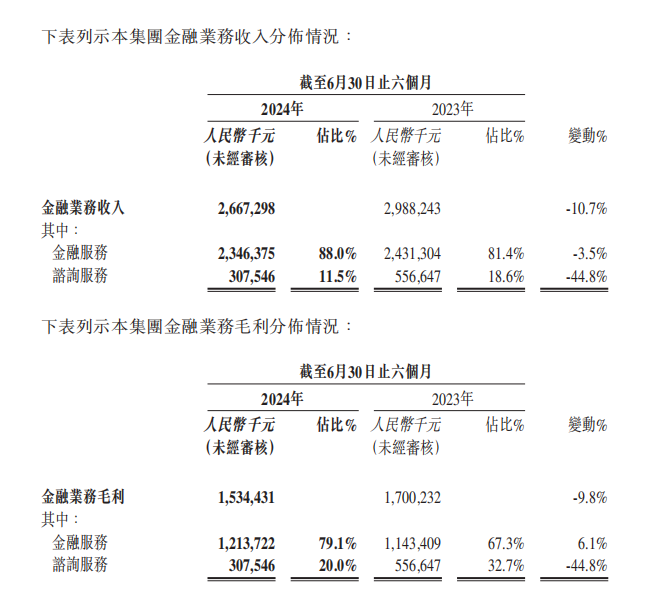

营收同比下降10.7%,成本下降1.2%,毛利下降9.8%。

销售+管理费用下降5.44%,净利润上升2%。

金融业务比重继续下降2.49%至40.6%,毛利贡献下降7%至67.8%。

不良率0.99%维持稳定。

30天逾期率0.84%,下降0.05%。

拨备覆盖率286.24%,上升1.69%,公司仍然未动用储备,比较保守,有释放空间。

生息资产收益率6.7%,同比23H1下降0.34%,环比23H2下降0.2%,说明竞争态势越来越激烈,要降价才能拿项目。

计息负债成本3.84%,同比23H1下降0.49%,环比23H2下降0.42%,说明降息的影响已经开始。

以上竞争激励和成本下降的趋势,在未来1-2年周期内,仍会持续演绎。

净利差2.86%,同比23H1上升0.15%,环比23H2上升0.22%。

净息差3.42%,同比23H1上升0.2%,环比23H2上升0.26%。

息差增幅大于利差,是因为在降息周期,利率调整有滞后性,算是这个阶段的福利。

收入端:

目前整个行业处于高速发展期后的转型中,受行业整体景气度及竞争加剧影响,营收下降,利润空间减小。

行业监管趋严,服务实体经济的目的越来越鲜明。而公司业务几乎全部为售后回租,未来的政策是向直租转型。

医疗占比持续下降,城市公共由于政府的负债率也肯定受影响,公司在准备开拓其他领域,是个青黄不接的时候,如何调整业务结构,保持平稳过渡?

公司表示要积极拓展新行业新业务,那么计划是什么样的?准备在哪些行业发展?具备哪些比较优势?

生息资产余额增长31亿,其中医疗下降24亿,城市公用上升55亿。

医疗占比进一步下降到14.2%,绝对值从2018-2019年高峰的346亿,一直下跌到目前的100亿。

同比远东宏信,在18年才63亿,20年做到284亿,在24H1仍然有194亿。

说明环球医疗这些年融资租赁在医院走不通了,为什么远东宏信还能坚持住,而环球却下降了?

同比23H1,对金融业务的定位为压舱石,去掉了现金牛的说法也是这个阶段的特征之一。

对于医疗设备更新周期,能否对其有多大促进作用,还有待观察。

收入结构:

高毛利的咨询服务快速下降(行业、设备及融资谘询服务和科室升级谘询服务)。

从客户缺钱从而需要省吃俭用的角度来讲,肯定先卡这部分。并且也受到一定的医疗反腐影响,要观察下半年的趋势。

反而是金融服务营收微降3.5%,却因为降息周期,毛利上升6.1%。

利润端:

成本下降因为降息,净利的增长主要因为其他开支的大幅度下降。

此部分主要是现金流套期工具(远期货币合约/交叉利率互换合约/利率互换合约),不计入主营收入,而是计入其他收入和其他开支。

23H1和23H2金融部分的其他开支分别是2.02亿和3.12亿。

24H1其他开支是0.16亿,减少了1.86亿,而其他收入未大幅度下降主要因为23H1除政府补助外的其他收入也很少,所以两者之差,补充了报表净利润。

但于23H2的除政府补助外的其他收入有2.58亿,虽然24H2预计3.12亿的其他开支会继续大幅下降,那么下半年其他收入的变化是怎么样的,是否像上半年一样,收入-开支差额很大,可以来补充报表净利润 ?

「 医疗 」

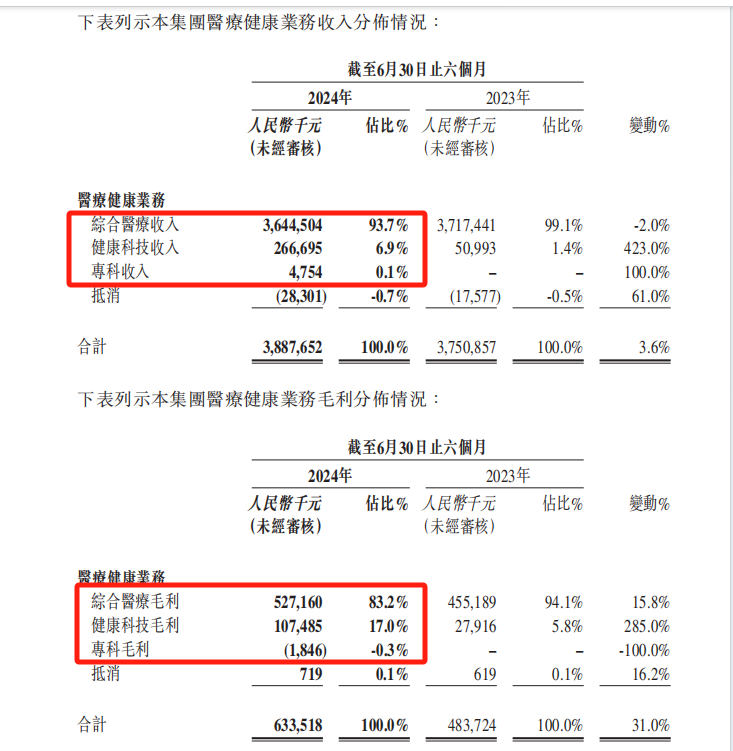

营收同比上升3.68%,成本下降0.4%,毛利上升31%。

销售+管理费用上升37.33%,净利上升16.3%。

营收中,由于攀钢总院临时出表,按3.5亿营收加回同比上升13%。

销售+管理费用的快速上升来源于新收购企业的并表,毛利、费用、净利的上升也主要来源维保业务的快速发展从而带来的高利润。

医疗板块,长期发展还是要靠着金融水源提供源源不断的并购资金,通过央企+现有医疗资源的相对优势,进行管理体系的植入,进行发展。

既然是并购,核心点第一,绝对不能买的太贵。第二,必须带来协同效应和管理势能,保证并购企业可以借势发展而不是体制效率被制约。

难度很高。

收入结构:

第一曲线医疗路径明确,继续提升运营效率,有好机会就并购。

第二曲线设备维保高速成长。

第三曲线,专科、智慧医康养开始探索和尝试。

业务的基石:医疗

医疗的内生增长有限度,外部并购和注入未来将是困难重重。(内部注入参考文末的观点)

三级医院是营收和利润的源泉,目前有五家三甲,按集团规划,3-5年内,三级医院总数10家,其中至少3家成为省级医疗中心。二级以下医院至少10家达到省级重点专科,5家以上转型成为医养结合和康复医院。

这是目标,是激励,至于路径,年报中我读不出来,或许管理层更清晰。

营收下降2%,净利上升9.9%,净利率5.69%,上升0.53%,持续向着8%的目标优化中。如果算上出表影响,营收也是上升的。

净利率的增长来源于效率的持续优化,门急诊人次上升6.4%,出院人次提升7.3%,药耗比下降2.9%。

三级医院单床收入65万,23H2收入66万,23H1收入64万。

二级医院单床收入42万,23H2收入44万,23H1收入42万。

其他医院单床收入51万,23H2收入42万,23H1收入43万。

此处:

一是近些年公司不断在扩建原有院区,新增床位会导致数据波动。

二是医疗机构的并表出表较为不稳定,会导致统计数据失真。

三是DGR/DIP改革,对于次均门诊和次均住院费用肯定有下降的压力。

但是只要单床收入、次均门诊和住院数据不出现趋势性,长期性的下降,暂时不用过多担心。

23年5月和12月,并购集团的6家医疗机构和1家合资举办医院(1级),都算不上优质资产,必须要通过强力运营才有可能,是可能而不是一定盈利。

北京中兴出资812.5万,占比66%,24H1亏损271.3万。

6家机构合计出资1.166亿,全资收购,24H1合计盈利388.5万,PE-30倍。

利润的来源:专科+设备维保+智慧康养

(1)专科才开始试水,路慢慢。

肾病、肿瘤、眼科、中医药,每个专科都有大市场,每个专科也都有大玩家和小玩家,公司依托内部医院,可以有个快速的示范基地,但是发展肯定是要靠外部拓展,无论是自行新开还是收购整合。

有的行业已经没有机会,比如眼科,早就被占满了。有的还有很宽阔的市场空间,比如肾病和肿瘤,不过仍然会受限制于体制、资金、视野等等因素。

从年报中,对于各个领域的描述可以看出,此处是在不断试水,至于谁能跑出来,怎么跑出来,成为行业内的大玩家,八字都没有一撇,只能说,先摸着石头过河,过程中发现哪条路机会大,再加大投入。

肿瘤领域:24H1收入0.87亿,同比增长12%。

通过与迈胜医疗的小型质子设备合作,开展肿瘤专科建设和精细化运营。

与清华长庚共建质子中心,打造第一个试点。

目前肿瘤领域主要以迈胜的小型质子设备为基点,新开肿瘤专科,此处和海吉亚的大型机构相比,可以看出一定的差异化空间。

肾科领域:24H1收入1.49亿,同比增长9.5%。

以环球悦谷为主体,内部赋能开店(21家),外部不断收购扩张。继去年收购2家血透中心后,24H1继续收购海南康普瑞的5家血透中心。

靠着资金优势,在合理价格下收购机构要比自己新开并推广要快速,当在全国范围内达到一定体量的情况下,有可能走通一条规模化降本增效的运营路径。

眼科和中医及民族医疗仍在探索,还没有形成示范中心,且眼科大家都知道成熟的多了去了,很难再去卷。

(2)设备维保市场空间广大,进入良性循环,希望继续加速并购。

这是与公司非常契合的业务板块,并购价格合理,可以快速形成协同效应。自己原来搞的很难,并购赋能就很容易,大家双赢。

24H1收入2.64亿,利润0.33亿,净利率12.5%。这块主要来源于并购带来的收入,自己可以赋能。目前服务客户1200家,管理资产规模220亿。

目前中国医疗设备存量资产约4万亿,按此计算公司仅占0.55%的份额。

另一数据查询,中国设备维保规模目前在1000亿,远期展望2000亿,按24公司营收6亿计算,市占率6%左右,两个数据吻合。

此处做好了,星辰大海。

卷爸之前有查过每家收购公司的中标业务情况,非常良好,和半年报的业绩吻合。

23年存量客户806家,合同额13.7亿,形成24年营收3.8亿。

24年新增客户433家,合同额4.6亿,形成24年营收1.8亿。

24年预算目标6.44亿,以上可以完成87%。

目前意向合同7.3亿,预计形成当年收入1.71亿。

如果意向合同顺利,将超目标完成计划,仍然处于高速增长之中。

预计24年底,存量合同超20亿,可以形成25年收入6亿元。

(3)智慧医康养

类似专科,仍是在探索和试错阶段,收购山东青鸟软通,联合陕西家庭服务业协会,进行各种尝试,暂时观察就好。

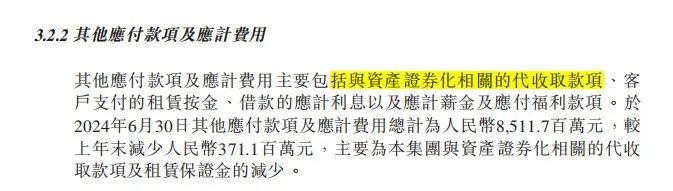

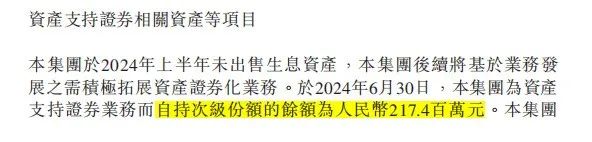

「 ABS 」

前阵子公司发了一只ABS,经过半年报的复核,和之前理解差不多。

发ABS,是租赁公司的一种融资方式。一般来说,比银行拿钱速度快,方便,省事,成本差不多。银行拿钱,会穿透到底层,各种审批,比较麻烦。

可以理解成资产抵押给专项计划,会计上这块资产可能会放在表外。不过法律上是抵押给专项计划,所有权转让给专项计划。

比如说有100笔租赁项目,它对应了100个承租人,这个承租人还款还是会还钱给环球,环球再兑付钱给SPV。

公司发ABS,把资产出表,融一笔低利率资金,然后公司通过原有客户收款,支付ABS的利息,同时ABS分优先级和次级,公司持有部分次级,相当于是对于优先级的抵押担保。并没有卖资产,原有资产和融资利息的差价仍然是公司在吃。

「 观点 」

之前的观点,部分有些变化:

短期看:

一鸟在手,医疗增长、租赁下跌,我认为可以勉强维持这个利润率和分红水平,保持8%的股息率。

原有期望租赁维持,医疗有一定增长,可能变成了一增一减,降低了总收益的预期。

同时DGR/DIP改革,短期内对医疗企业有负面影响,但长期看,并非完全利空,这种整改时间以年度计,过程中难免产生波动。

两鸟在林:

并联逻辑:资产注入、提高分红、USD降息、医疗设备更新、板块重估

1. 体外资产注入,目前我偏向这个预期在相当长一段时间内,不现实,除了体制的因素,五家医疗集团也是内部赛马,这并不是环球管理层所能左右的事情。但公司提出3-5年新增的5家三级医疗机构,从哪里来,是否是有所指,暂时还需要跟踪。

2. 分红逻辑虽然胜率越来越高,但是发生的截点间隔太长,要到25年3月才能去观察。

提高分红看三方面,国资委同不同意,公司有没有钱,董事长有没有动力。国资委现在是鼓励,公司本来就卖钱的,多分10%水花都看不见,董事长提高市值是他的KPI之一。

3. 降息逻辑已经开启,融资成本下降在未来一段时间内仍可延续,但是由于外部环境的变化,营收也下降了,两项抵消,这只在林鸟的正催化不期待了。

4. 近几年常规日均成交量在1600万左右,近10个交易日放大到2400万,日均增加800万,股价从8月23日低点的4.25上升到9月5日收盘的4.58,上升7.76%。

9.9日更换板块后,被动资金每配置1%,增加买入1.33亿,这很可能是板块重估逻辑的提前演绎,也是一只在林鸟的兑现。

5. 设备更新,要观察24H2和25H1的医疗租赁订单变化情况,看是否能对公司的租赁业务起到正向作用。

长期看:

融资租赁业务面临转型和创新。

医疗基石业务集团明确提出3-5年内增加至少5家三级医院,这个或许要升级+注入并购齐头并进才行,就算每年一家,也是保证了期间稳定营收的增量。

专科和智慧医康养,靠着资金优势、资源优势通过内部建设(空间有限)+外部并购不断探索,并未形成完全清晰可见的路径,远远没达到稳态。

维保业务,如果做的好,星辰大海。

基于10%的年化预期+央企分红+医院的稳定性+类债券的配置,如果有更好机会,当然可以换。

如果喜欢卷爸的文章,请关注“卷爸书房”,一起研究投资。

环球医疗——食之无味,弃之可惜

环球医疗2——为管理层加分,未来可期

环球医疗3:再次审视投资逻辑和机会成本

环球医疗4:融资租赁部分的资产质量到底如何?

环球医疗5:聊聊医疗业务

风险提示:本文所提到的观点仅代表个人的观点,所涉及标的不作推荐,据此买卖,风险自负。由于对财务管理、会计学和行业供给和需求的行为模式知识的缺失,请您务必带着怀疑的眼光看待我所有的数据分析,如果您能指出分析中的漏洞和错误,定将不胜感激。

$环球医疗(HK|02666)$$华润医疗(HK|01515)$$海吉亚医疗(HK|06078)$

#复盘记录#

本文作者可以追加内容哦 !