一、本周国内及全球各项资产价格表现

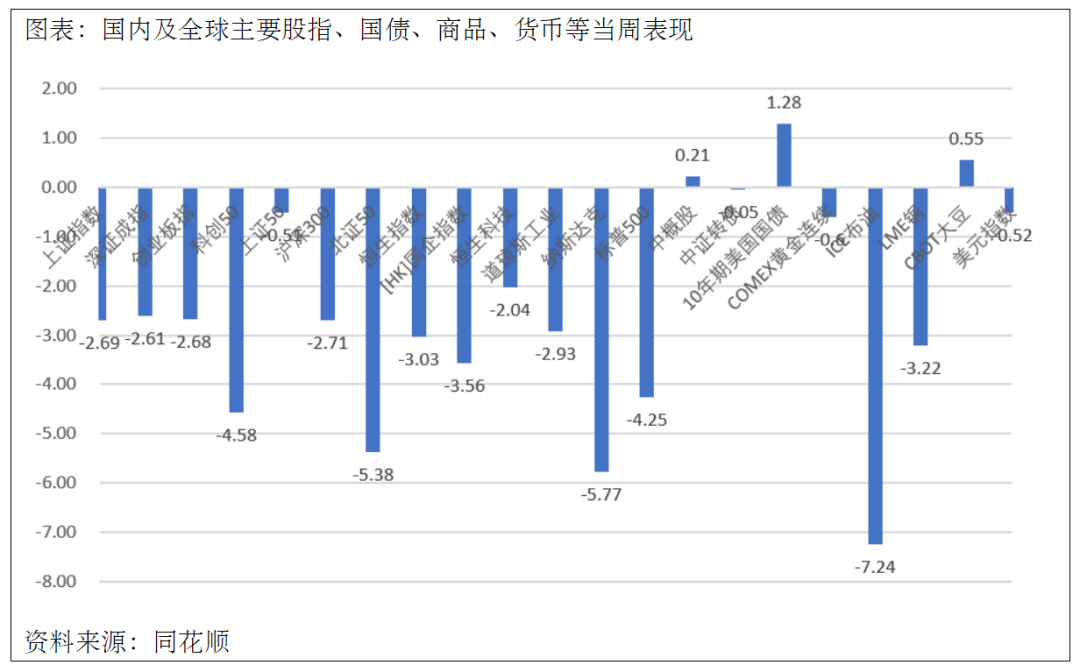

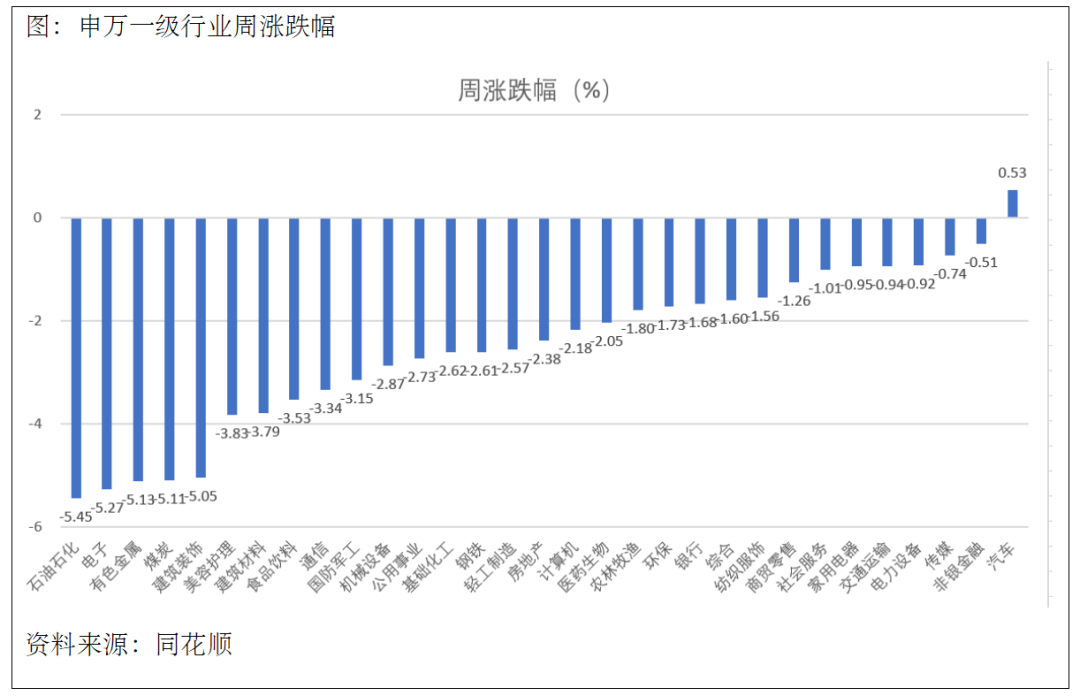

本周市场震荡回落,除周一外其余交易日成交金额均在5000亿左右徘徊,少数高标抱团股在分歧中极致抱团越走越高。本周上证指数下跌2.69%,深证成指下跌2.61%,创业板下跌2.68%,沪深300下跌2.71%。分版块看,本周涨幅为正的只有汽车板块,其余均涨幅为负,表现较差的板块为石油、电子、有色和煤炭等,红利板块调整较多。

外围市场本周普跌,道琼斯下跌2.93%,标普500下跌4.25%,纳斯达克下跌5.77%,中概股本周上涨0.21%。港股方面,恒生指数和恒生科技指数也受美股大跌影响,终止了连续四周上涨,恒生指数本周下跌3.03%,国企指数下跌3.56%,恒生科技下跌2.04%。

商品价格方面涨跌不一,布伦特原油本周下跌7.24%,LME铜本周下跌3.22%,COBT大豆本周反弹0.55%,美元指数本周反弹0.52%。

二、A股市场动态观点更新

2024年A股中报已经披露完毕。2024年上半年,全A/全A非金融/全A非金融石油石化累计营收增速分别:-0.54%、-0.60%、-0.87%,累计归母净利润增速分别:-3.23%、-5.94%、-6.66%,显示出A股分子端仍处于磨底阶段。剔除地产、电力设备相关个股后,A股24年中报净利润增速为2.3%,延续去年三季度以来的改善趋势。整体来看,全A业绩继续磨底,需求侧延续回落趋势,供给侧库存周期底部徘徊、产能仍在继续出清。总量线索稍显平淡,更多还是需要在行业结构中寻找亮点和投资机会。

在对中报进行系统性的梳理后,我们看到电子、出口链成为财报业绩靠前的方向。

1、电子:今年市场业绩表现最亮眼的方向之一。从中报业绩来看,电子行业上半年净利润同比增速达到46.18%,在申万全部31个行业中排名靠前。并且,从细分行业来看,其中的光学光电子、元件、消费电子、半导体等方向在内外需共振之下均实现两位数增长。

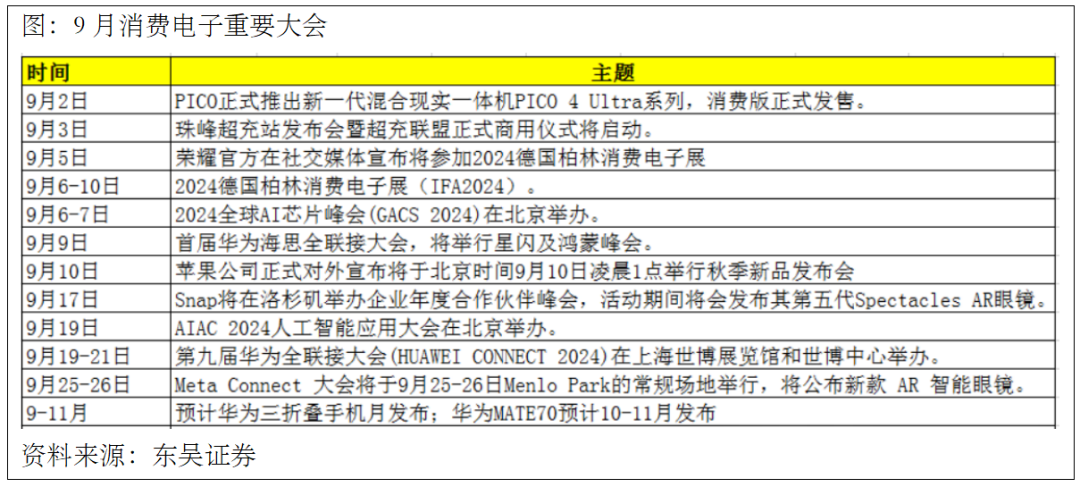

本周消费电子产业链反复活跃,从最初的华为海思发散至欧拉、鸿蒙等分支轮动活跃,华为线主线地位得到市场进一步认同得到强化,成为与指数共振最强的方向;同时在华为线不断分歧一致的过程中,消费电子也开始走出次主线的地位,尤其9月作为消费电子月,会有销售旺季及新品发布所带来的增量利好消息刺激。

2、出口链:外需韧性支撑高景气。出口主要相关细分行业中,消费电子、纺织服饰(纺织制造)、机械设备(工程机械)、轻工制造(造纸)、家用电器(小家电、白色家电)、汽车(汽车零部件、摩托车、商用车)等方向景气延续。

对于大盘成长出海定价,虽然逆全球化的政治风险以及美国经济存在衰退疑虑,但我们对中期出海定价趋势依然坚定,类比于基于内需的2016-2021年茅指数定价周期,预计未来A股将形成围绕出海的新核心资产。伴随着本轮基于产业全球竞争力的大盘出海定价大潮,短期基于国内通缩海外通胀导致国内外资产回报率此消彼长,中期基于一批人口庞大的新兴经济体进入到工业化进程。结合中报观察,出海出口景气仍在持续,是中报最为集中的景气主线。站在下半年定价的角度,应予以明确的是:基于产业全球竞争力的大盘成长出海定价,alfa层面是明确有的,由beta属性所催动的第二波出海普涨行情仍需观察。

往年财报季往往是风险偏好收缩的时段,核心是市场前期盈利预期较高,导致股价在业绩不达预期后出现回调。而今年的不同之处在于,市场本身的风险偏好很低,导致业绩空窗期大家已经纳入较多的负面预期,而财报季风险偏好反而迎来修复。如3-4月业绩空窗期市场较低迷,反而4-5月份年报、一季报公布后,市场风险偏好出现了一波修复、中证全指盈利预测小幅上修。

过去两个月,国内经济相较于二季度并没有明显的好转,资产价格也随之出现了二次探底,不考虑银行A股实质性已经探出年内的新低,同样创业板指不考虑宁德的话也已经实质性新低。但恒生指数却在过去半年走出了底部抬升的不一样走势,究其原因主要是相关红利、资源、互联网头部企业的业绩表现在弱市中极具韧劲。同时资产价格极低情况下上市公司正在进行积极的回购与分红,多家公司宣布百亿甚至千亿回购计划,提升股东实质性回报。这一现象也慢慢传导到A股,截至中报共有673家上市公司披露中期分红预案,2024年中报累计披露中期分红5288亿元,较2023年实现跨越式大幅提升。

综合来看,我们认为随着中报业绩基本披露完毕,上市公司企业盈利增速开始呈现企稳的迹象,尽管增速不高,但是有助于缓解市场对于盈利进一步下行的担忧。当前经济数据也呈现喜忧参半的特征,总体来看,外部需求有边际削弱的态势,而国内政策有逐渐加力的趋势,我们期待后续政策将会更加给力。资金面来看,此前外资流出压力较大,主动基金赎回压力较大,重要投资者持续增持ETF对冲,而九月之后内外资金流入压力减轻。同时,外部环境迎来转折的确定性逐渐提高,美国各项数据有持续走软的迹象,通胀明显回落,九月美联储开启降息周期的概率较大,外部流动性环境有所缓解。整体来看,市场对于基本面的过度担忧有望自九月开始有所缓解,资金面边际改善,市场企稳回升的概率进一步加大。

三、本周分享:拥抱端侧 AI,看好果链及 AIoT 成长机遇

2024年,头部厂商AI大模型多模态能力和整体智能水平全面提升,推理端降本速度超

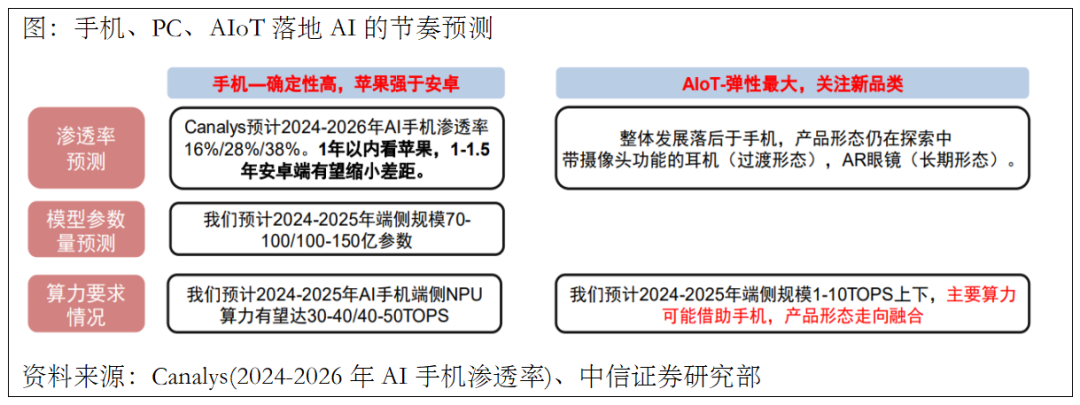

预期,大模型进一步朝“实时AI助理”迈进,端侧 AI 落地已到达爆发的临界点。从发展顺序上看,我们认为从产品落地端侧AI的可行性和必要性角度看,AI终端后续的发展顺序将是重量级产品先行(AI Phone);轻量级产品跟进(AIoT),且远期有望与手机产品融合。AI Phone方向,一年维度最看好苹果,建议关注苹果供应链中受益弹性靠前的公司;AIoT方向,短期看带摄像头的耳机或者智能眼镜等产品,远期 AI+AR眼镜具备想象空间。

(一)端侧AI目前发展到什么阶段了?1、能力层面:大模型进一步朝“实时AI助理”迈进,端侧AI落地已到达爆发的临界点。在目前AI生态的各环节中,模型、算力、算法、单独应用等都已经到了好用级别;模型端,从 OpenAI、Chat GPT 和谷歌 Gemini今年的发展上看,2024年头部厂商 AI大模型多模态能力和整体智能水平全面提升,推理端降本速度超预期,大模型进一步朝“实时AI助理”迈进,端侧AI落地已到达爆发的临界点,且个人AI Agent为明确发展方向。

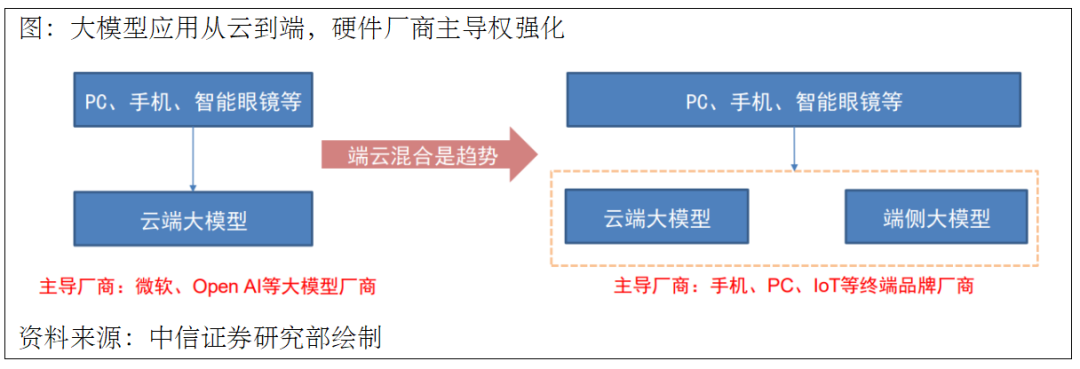

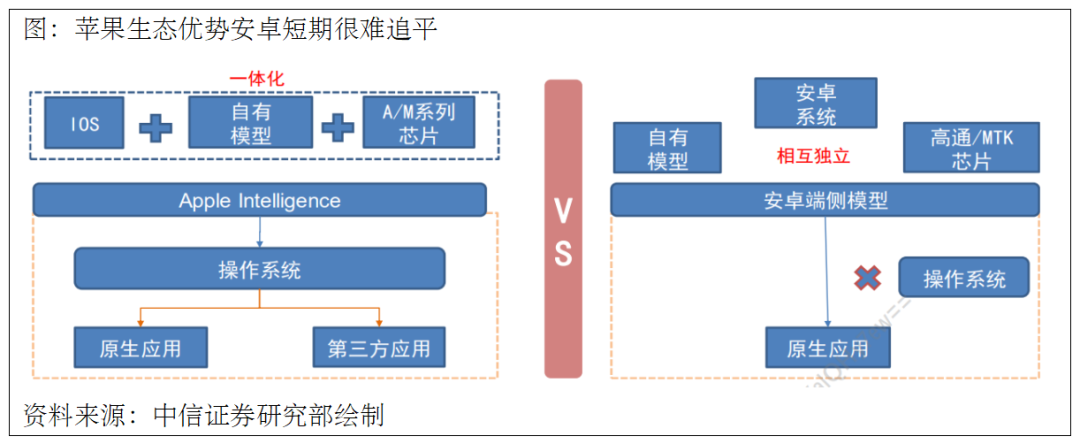

2、产品层面:大模型陆续落地硬件,终端厂商主导权强化。大型发展早期的AI生态中,应用以云端为主,用户通过手机或PC联网使用微软、Open AI的大模型产品,但由于缺少高频使用的硬件载体,导致应用场景较为单一。随手机端的芯片算力提升,苹果、华为等下游硬件品牌厂商开始进行“端云结合”的混合AI落地,更加契合消费者的日常高频需求。从发展顺序上看,手机先于PC,AIoT形态探索中。

从发展顺序上看,我们认为从产品落地端侧AI的可行性和必要性角度看,AI终端后续的发展顺序将是重量级产品先行(AI phone);轻量级产品跟进(AIOT),且远期有望与手机产品融合。其中,当前苹果端机会确定性最高(换机逻辑),安卓端需要观察模型与系统的融合程度;AIoT端弹性最大(关注新品类,如智能眼镜、带摄像头的耳机等)。 1、手机:目前手机端AI落地仍偏向基础应用层面(图片处理、基础文本生成等),系统与模型的深层次融合尚未打通,我们认为后续兼具模型、系统、硬件的苹果有望引领AI手机的未来形态,安卓端则有望引入Gemini加速与安卓系统的融合。Canalys 预计2024-2026年AI手机渗透率为16%/128%/38%。

2、AIOT:可穿戴产品在落地AI的节奏上落后重量级产品半年到1年时间,目前多模态AIoT产品形态还在探索中(如智能眼镜、带摄像头的耳机等)。我们认为 AIoT 产品本身对算力要求不高,后续有望借助手机端算力实现较好落地。

值得注意的是,后续供应链价格走势或出现分化,不同环节的受益顺序有差异。其中,和AI落地相关的环节有望实现量价齐升;而与端侧Al落地相关度较低的环节成本或面临挤压压力。

(二)AI手机:一年维度最看好具备芯片、系统、模型等软硬件生态一体化优势的苹果;安卓端关注系统迭代。

根据市场调研机构IDC预计,2024年全球新一代AI手机出货量将达到1.7亿部,约占智能手机整体出货量的 15%。预估每台手机约4000元人民币以上,总的销售额在2024年就高达6800亿人民币,约合952亿美元。未来几年随着市场渗透率的不断提升,万亿美元市场不是梦。

1、苹果端

苹果 Apple Intelligence 采用端云结合形式落地AI,其中包括苹果端侧大模型(拥有约30亿参数,其在 iPhone 15 Pro上的处理速度达到每秒生成 30个token,初始响应延迟大约0.6毫秒)+苹果云端大模型(私密云计算,从苹果官方发布的测评结果看,其处理能力与 GPT-3.5相当)+Chat GPT(调用优先级排在苹果自研模型之后),主打跨应用的信息整合调用,与安卓阵营厂商拉开明显差距。后续我们关注:(1)端侧算力提升,预计 NPU 算力从23年35TOS到今年40TOPS+,明年有望更高,支撑端侧大模型参数从30亿向50亿以上提升。(2)此外苹果有望加大云端算力建设,支撑私密云计算模型参数量提升至千亿以上。

2、安卓端:

目前多数安卓厂商已推出了具备端侧算力的AI手机,但功能相对局限,多体现为录音整理、AI修图以及基础的文本创作等能力,以单个应用的AI化为主,距离个人助理能力仍有差距。得益于与 Gemini的合作,三星在端侧 AI落地场景下结合消费者高频使用场景(如通话翻译、即圈即搜),相较于其他安卓厂商实现了更优质的体验。展望后续,我们认为系统迭代是核心,高通、联发科等芯片厂商 NPU算力已经不是短板,后续系统和模型融合程度加深的必要性强。

我们预计今年高端安卓机型成本或因芯片成本提升等因素提升300元人民币以上,售价则可能提升500元以上。我们预计今年高通骁龙 8Gen 4、联发科天玑9400都将从前代4nm 迭代至台积电第二代3nm工艺,从而直接带来成本增加。

1、苹果:A系列芯片自2017年的 A11开始就引入NPU。2023 年发布的A17 Pro芯片为全球首款启用3nm制程的手机芯片,算力达到A11的近60倍(35TOPS)。M系列芯片自发布之初就引入了NPU。M系列芯片采用统一内存架构设计,允许 CPU、GPU及其他协处理器共享和访问相同的内存池,使得并行计算更快速高效。成本角度:24年A18系列采用台积电 N3E工艺,2025年有望采用 N3P 工艺,后续若采用2nm工艺,成本或进一步提升。

2、高通:我们预计骁龙 8Gen 4(3nm)会放弃沿用多年ARM架构转而使用高通自研的 Oryon架构设计。Oryon是高通基于Nuvia技术所开发的CPU架构,有望提供更高的性能和能效比。NPU角度,23年8Gen3支持70亿参数大模型端侧使用,我们预计今年有望支持100亿参数端侧大模型。据手机中国微信公众号,高通8Gen4的成本有望在前代产品基础上提升 300人民币以上,我们预计可能导致后续安卓旗舰机售价提升500以上。

3、联发科:我们预计 2024 年的天玑 9400(3nm)将采用ARM的下一代 CPU架构,代号为BlackHawk 黑鹰,此前联发科一直使用 ARM 的公版 CPU内核设计,此次BlackHawk 黑鹰的引入有望提供更优秀的每时钟指令(IPC)性能。NPU角度,23 年天现9300支持70亿参数大模型端侧使用,我们预计今年有望支持 100 亿参数端侧大模型。

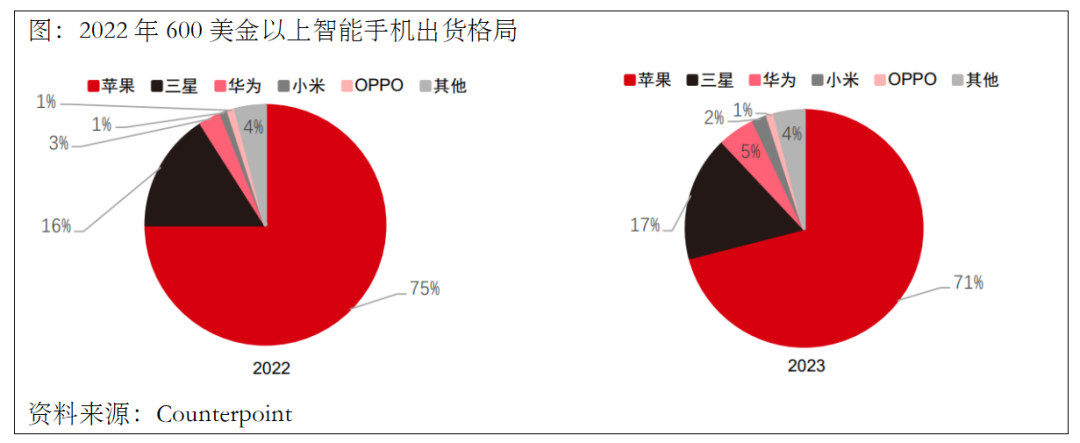

AI Phone BOM成本提升大势所趋,高端用户占比高的品牌公司更容易赶上AI 浪潮。根据 Counterpoint,从高端用户的占比上看,2023年600 美金以上的智能手机市场中,出货量居前的厂商分别为:苹果,出货占比约 71%;三星,出货占比约17%;华为,出占比约 5%。基于此,我们看好苹果、三星、华为等厂商后续受益于 A1手机的潜力。

我们看好苹果受益于AI落地带来新一轮换机周期,预计 2024/2025/2026年iPhone 出货量或达 2.2/2.5+/2.6+亿部,步入出货上行通道。

我们认为,消费者换机的动力来自于“优势体验”+“硬件排他”。目前苹果跨应用的 AI 体验已经实现了“不错的体验”(后续进步方向是打通更多第三方应用);而第二步的“硬件排他”也在实现,具体来看,苹果表示,Apple Inteligence的落地仅限搭载A17pro、M1/M2/M3/M4 系列芯片及后续迭代产品的机型。现有iPhone 机型中,仅有 iPhone15 Pro、iPhone 15 Pro Max 支持 Apple Intelligence 功能。在Apple Inteligence对 DRAM的要求下,iPhone 换机需求相较于 iPad、Mac端更大。

据 statistics,截至2023年全球有超过14.6亿活跃iPhone 用户。若剔除23年新出货量 2.3 亿台(假设换机动力弱),仍剩下约 12.3 亿活跃用户(使用时长在1年以上,换机动力相对较强)。考虑到 iPhone17系列多方面的硬件升级、大模型和系统融合程度进一步加深以及更多区域有望接入 Apple Intelligence,中信证券认为,iPhone有望在 2025 年迎来较强换机动能,基于iPhone SE有望于 2025Q1推出的预期,预计 2024/2025/2026年 iPhone 出货量或达 2.2/2.5+/12.6+亿部,步入上行通道。

(三)AIoT:短期看带摄像头的耳机或者智能眼镜等产品,远期 AI+AR眼镜具备想象空间

展望远期,我们认为 AI+AR 眼镜的结合有望打开人与物理世界交互的想象空间或成为轻量级AI产品落地的理想形态。由于目前 AR 眼镜技术成熟度不足,AI可能率先落地在带摄像头的耳机或者智能眼镜(兼备视觉和听觉交互能力)。

谷歌在2024年I/O大会上展示了AR眼镜与AI助理结合后进行物理环境和语音交互的能力,该款眼镜配备了摄像头、麦克风、扬声器以及处理器等硬件。此外,根据 The Verge 报道,公司在 2023 年发布第二代 Meta 雷朋眼镜,并在今年4月接入了Meta的多模态大模型;Meta 计划在 2025 年发布第三代雷朋眼镜,配备类似于“取景器”的显示屏用于查看短信、扫描二维码以及实时翻译,并开发一款对应的智能手表来搭配眼镜;Meta还计划在 2027年发布第一款“成熟的AR眼镜产品”。

由于语音、视频的输入能力要求强化,我们预计麦克风信噪比有望逐步提升,且主芯片的低功耗能力有望随之升级,此为后续轻量级产品升级核心要点:此外,受此影响数据的高速低延时传输能力以及产品轻薄化亦有望升级。远期随智能眼镜演进至 AR 眼镜光学设计及组装能力要求有望大幅提高。

特别提示:以上内容中所涉及的产品/服务信息仅供投资者参考,不构成任何投资建议,投资者应自主决策,并根据自身风险能力和风险偏好选择合适的投资品种,本公司不对投资者的投资决策做任何保证 ,亦不承担任何责任,投资者需自主独立承担相关风险。投资有风险,入市需谨慎。

本文作者可以追加内容哦 !