本周交易:无

本周工作上有点忙,周日看了下才知道指数破了2800点,看K线好像没有回头的样子,看来破年内新低只是时间问题,可惜子弹只剩余每个月月末的辛苦钱了,下周开盘计划补点

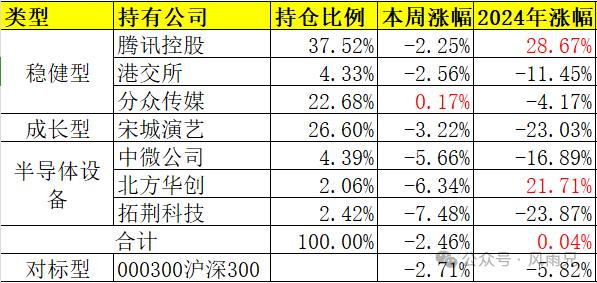

目前持仓:

整体持仓部分要不是靠腾讯来拉,恐怕早就是负收益,不过才0.04%的正收益,其实跟负的也没什么区别,好在比沪深300强一点,貌似也好受点,人就是这样,好的时候,从对比中找到自信,差的时候,会从对比中找到挫败感,为了让我们处于常处于不卑不亢状态,我们要做的是在顺境中认识到成功都是暂时的,未来仍需继续努力和学习,在逆境中不要沉溺于挫败感中,而是将其视为成长的机会,深入分析导致挫败的原因,从中吸取宝贵的教训,转化为前进的动力。说起来容易,做起来其实挺难的,但这就是股民需要的一种特质,要不迟早会被市场抛弃。

本周持仓公司重点事项:

1.腾讯控股—聊聊游戏,苹果税和支付相关

2.半导体设备—国产化替代未来可期

腾讯控股

先聊聊游戏部分,本周移动应用市场研究机构Appmagic公布了2024年8月的全球手游收入榜,前10名中,腾讯占据三个席位,分别是王者荣耀(Honor of Kings)1.62亿美元,DNF手游(DNF Mobile)1.17亿美元和和平精英(Pubg Mobile)0.88亿美元,三个游戏收入虽有波动,但是合计3.67亿美元与7月份基本持续,保持稳定。

其次再聊聊苹果税问题,随着苹果在中国区域的出货量不断下滑,甚至在2024年Q2还跌出了前五名,这好像是第一次在榜单上看不到苹果,我们的国产手机企业真的是太牛逼了。

但这对于苹果的股东来说是不可接受的,可能早已预见面对国内崛起的手机产商,出货量要下滑的趋势,这不,早在2024年1月份就发公告称,将支持开发者上架的云游戏和小游戏、小程序,接入苹果的应用内购买系统,但提供相应服务的App开发者,要尽到审核责任,确保应用中提供的每种体验都被要求遵守所有的App Store审查指南,也就是苹果要对小游戏等小程序征收“苹果税”,对于这个规定,目前国内的大厂基本没遵循,而是选择了避开苹果的支付系统进行交易,我理解国内大厂其实也不想避开苹果,只是你这过路费收的也太贵了,在国外苹果对于欧盟的标准企业收的是17%,小型企业收的是10%,美国是27%和12%,韩国是26%,而中国则是30%和15%,这不谈谈,哪里说的过去,不过目前这块还在谈判之中,相信大公司的智慧,应该会有一个大家都满意的结果,不会搞得两败俱伤的。

最后聊聊国内两个巨头支付方面的互联互通,其实早在2021年工信部就要求各平台限期解除屏蔽,实现“互联互通”,故此次的“微信支付入淘”的公布,对于资本市场来说是早已预知的事,所以双方股价其实变化不大,甚至还下跌,所谓的利好兑现就该出货了,有人说阿里接入微信支付,是阿里目前在电商市场中四面楚歌所表现的一种妥协,其次腾讯也急需流量来来实现金融板块业务的增长,跟踪腾讯的都知道,腾讯金融板块24年已经连续两个季度同比个位数增长(Q1+7%,Q2+4%),且越来越低,随时也可能为负增长,个人理解这次的合作只能说在大环境不好的情况下,是彼此互为需要,相互成就吧!

半导体设备

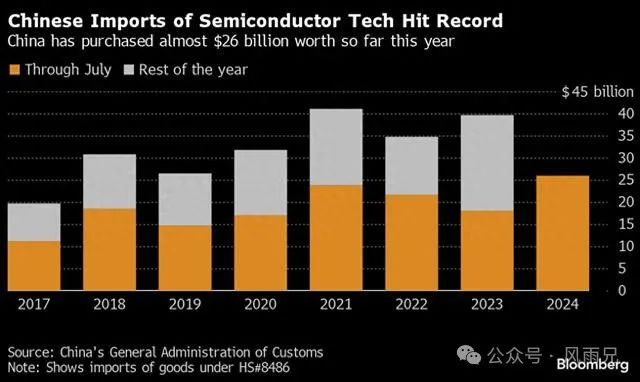

中国海关总署本周发布的最新贸易数据,今年1~7月中国企业进口了价值近260亿美元(约合1855亿元人民币)的芯片制造设备,这一数字超过了2021年同期创下的最高纪录(238亿美元),没想到在被限制购买高端设备的情况下,还能有如此高的金额,可见中国对于低端设备同样需求量巨大,中国的设备公司但凡努努力力,受益于国产化替代,未来先拿个50%,差不多也有900亿人民币,而目前根据上市半导体设备公司半年报公布的总营收才172亿(北方华创123亿,中微公司34亿,拓荆科技13亿和微导纳米2亿)天花板看起来还有很高,且目前设备公司还在不断的做技术攻坚,不断有新的设备出来,但是股价却快创下年内新低,我觉得这非常有可能是市场给机会上车!

另外一组数据是美国应用材料公司、泛林集团和科磊近期发布的季度财报表明,这三家公司有44%的营收来自中国大陆市场。根据公司披露的数据,对于日本TEL(东京电子)和荷兰ASML而言,中国大陆市场的贡献更为显著,其中TEL在6月份当季的49.9%收入源自中国大陆,而荷兰ASML则有49%的收入来自中国市场,可见如果中国大陆自己把这块做了,对于资本主义国家来说是多大的损失,这也是为什么美国一直要打压中国高科技的原因,不过中国的体制就是可以集中力量办大事,相信需求那么大,未来中国的企业一定可以走出来与这些国际巨头掰掰手腕,而我们股民要做的是买点股票,享受这份红利带来的收益,同时控制仓位占比,防止未知的风险。

喜欢本人持续周分享的朋友,点个关注吧!

本文作者可以追加内容哦 !