重庆宗申动力机械股份有限公司于1997年上市,实际控制人为“左宗申”。公司是一家主要从事小型热动力机械产品及部分终端产品的研发、制造、销售。主要产品包括:发动机及配件;通用汽油机、耕作机、割草机、水泵机组、汽油发电机组等整机及零部件;摩托车零部件、汽车零部件。

根据宗申动力2024年半年度财报披露,2024年半年度,公司实现营收48.13亿元,同比增长18.43%。扣非净利润2.68亿元,同比小幅增长6.85%。宗申动力2024年半年度净利润2.99亿元,业绩同比小幅增长9.71%。本期经营活动产生的现金流净额为-3.75亿元,营收同比增长而经营活动产生的现金流净额同比大幅下降。

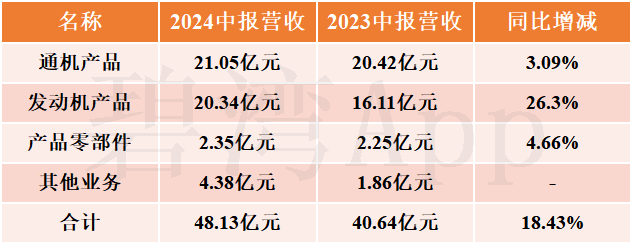

发动机产品收入的增长推动公司营收的增长

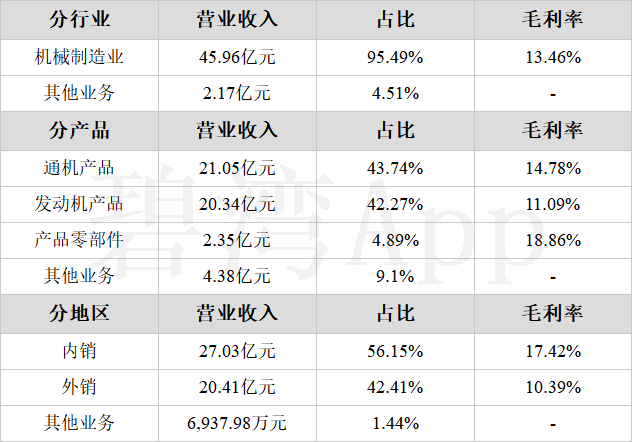

1、主营业务构成

公司的主营业务为机械制造业,主要产品包括通机产品和发动机产品两项,其中通机产品占比43.74%,发动机产品占比42.27%。

2、发动机产品收入的增长推动公司营收的增长

2024年半年度公司营收48.13亿元,与去年同期的40.64亿元相比,增长了18.43%,主要是因为发动机产品本期营收20.34亿元,去年同期为16.11亿元,同比增长了26.3%。

近两年产品营收变化

3、通机产品毛利率的下降导致公司毛利率的小幅下降

2024年半年度公司毛利率从去年同期的16.72%,同比小幅下降到了今年的15.63%。

毛利率小幅下降的原因是:

(1)通机产品本期毛利率14.78%,去年同期为15.04%,同比下降1.73%。

(2)发动机产品本期毛利率11.09%,去年同期为13.12%,同比下降15.47%。

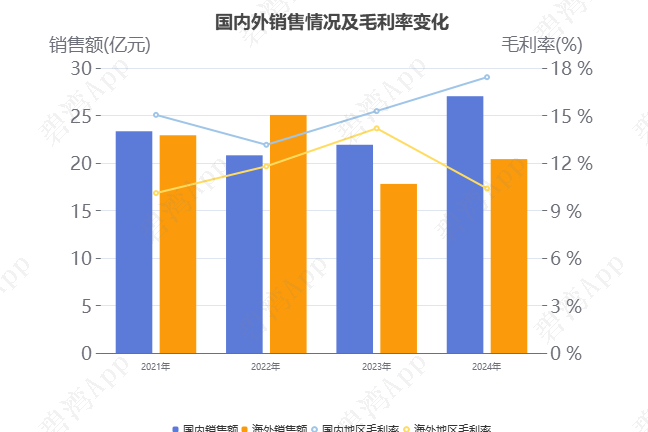

4、国内销售大幅增长

从地区营收情况上来看,本期公司国内外市场分布较为均衡。2022-2024年半年度公司国内销售大幅增长,2022年半年度国内销售20.81亿元,2023年半年度增长5.36%,2024年半年度增长23.28%,同期2022年半年度海外销售25.06亿元,2023年半年度下降28.97%,2024年半年度增长14.66%。2022-2024年半年度,国内营收占比从44.71%增长到56.15%,海外营收占比从55.29%下降到43.85%,国内不仅市场销售额在大幅增长,而且毛利率也从13.15%增长到17.42%。

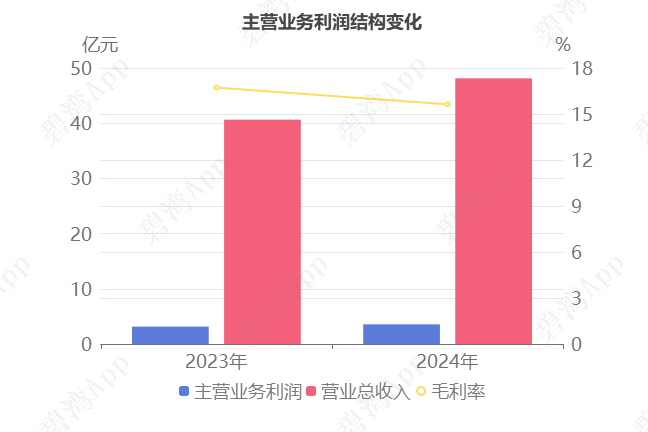

主营业务利润同比小幅增长

主要财务数据表

2024年半年度主营业务利润为3.56亿元,去年同期为3.15亿元,同比小幅增长13.30%。

虽然毛利率本期为15.63%,同比小幅下降1.09%,不过营业总收入本期为48.13亿元,同比增长18.43%,推动主营业务利润同比小幅增长。

应收账款坏账损失影响利润

2024半年度,企业应收账款合计20.77亿元,占总资产的18.59%,相较于去年同期的15.36亿元大幅增长35.22%。

2024年半年度,企业信用减值损失3,772.96万元,其中主要是应收账款坏账损失3,586.51万元。

商誉占有一定比重

在2024年半年度报告中,宗申动力形成的商誉为10.91亿元,占净资产的20.83%。

商誉结构

商誉占有一定比重。其中,商誉的主要构成为重庆大江动力设备制造有限公司和东莞市锂智慧能源有限公司。

1、重庆大江动力设备制造有限公司存在较大的减值风险

(1) 风险分析

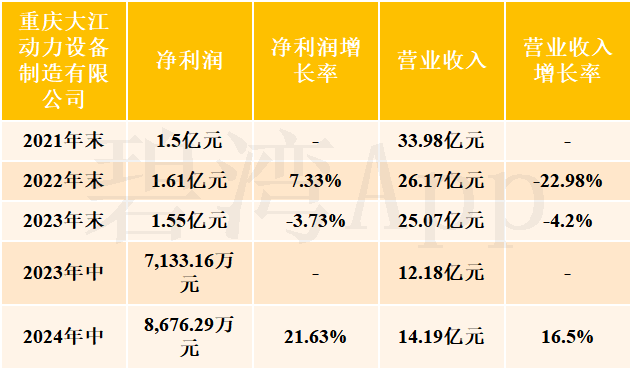

根据2023年年度报告获悉,重庆大江动力设备制造有限公司仍有商誉现值8.45亿元,收购时产生的可辨认净资产公允价值为9,855.51万元,2021-2023年期末的净利润增长率为1.65%,且2023年末净利润为1.55亿元。由此判断,商誉存在减值的风险。

由2024年中报提供的数据不难发现,中报的净利润为8,676.29万元,虽然增长率同比增加了21.63%,但是依然存在商誉减值风险的可能性。

业绩增长表

(2) 收购情况

2018年末,企业斥资9.5亿元的对价收购重庆大江动力设备制造有限公司100.0%的股份,但其100.0%股份所对应的可辨认净资产公允价值仅9,855.51万元,也就是说这笔收购的溢价率高达863.93%,形成的商誉高达8.51亿元,占当年净资产的18.7%。

(3) 发展历程

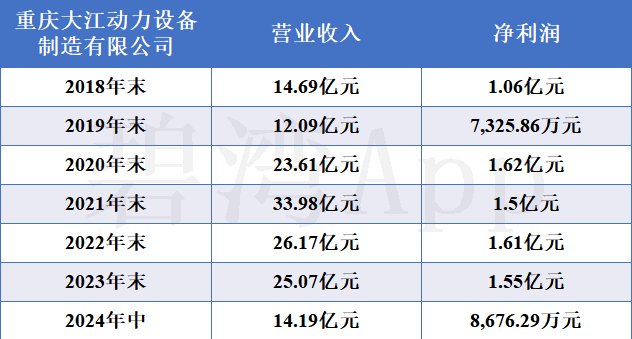

重庆大江动力设备制造有限公司的历年业绩数据如下表所示:

公司历年业绩数据

2、东莞市锂智慧能源有限公司

收购情况

2023年末,企业斥资3.24亿元的对价收购东莞市锂智慧能源有限公司60.0%的股份,但其60.0%股份所对应的可辨认净资产公允价值仅4,634.31万元,也就是说这笔收购的溢价率高达599.13%,形成的商誉高达2.78亿元,占当年净资产的5.3%。

重大资产负债及变动情况

在建工程转入5.38亿元,固定资产大幅增长

2024半年度,宗申动力固定资产合计15.36亿元,占总资产的13.75%,相比期初的10.60亿元大幅增长了44.91%。

本期在建工程转入5.38亿元

在本报告期内,企业固定资产新增5.57亿元,主要为在建工程转入的5.38亿元,占比96.54%。

新增余额情况

同行比较分析

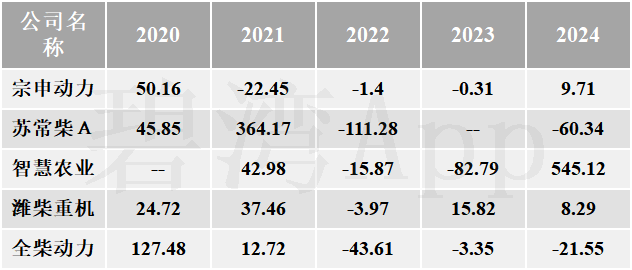

1)净利润增长率不如同行业

2024年上半年宗申动力的净利润增长率为9.71%,从同业可比上市公司来看 ,今年上半年该行业可比上市公司的净利润增长率的平均值为96.25%,而宗申动力的9.71%的净利润增长率低于行业平均水平。

净利润增长率

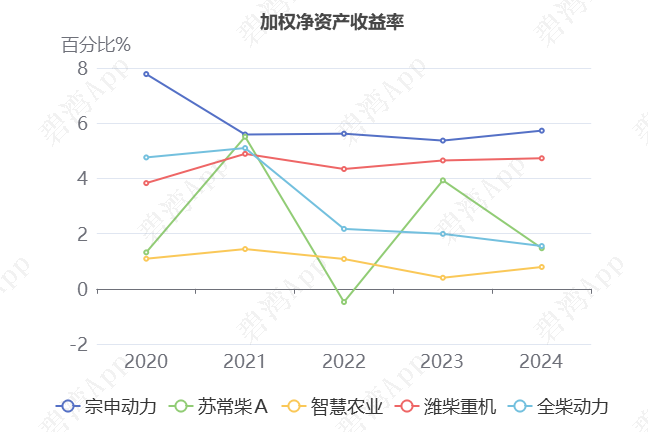

2)加权净资产收益率高于行业平均水平

2024年上半年宗申动力的加权净资产收益率为5.73%,从同业对比情况来看: 今年上半年该行业可比上市公司的加权净资产收益率的平均值为2.85%,而宗申动力5.73%的加权净资产收益率较同业可比上市公司有优势。

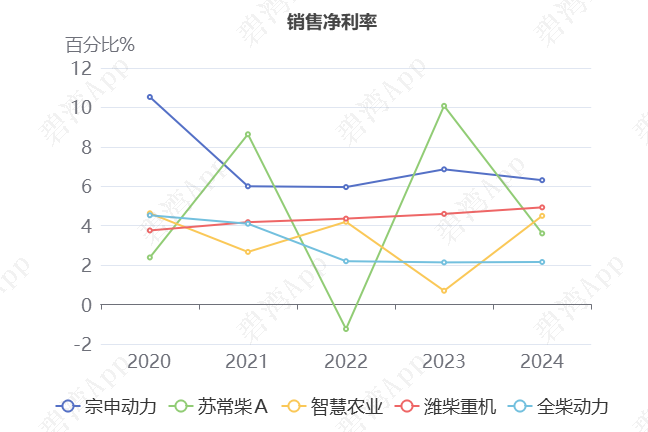

3)销售净利润率高于同行业

2024年上半年宗申动力的销售净利率为6.31%,从同业对比情况来看: 今年上半年该行业可比上市公司的平均销售净利润率的平均值为4.30%,而宗申动力6.31%的平均销售净利润率高于行业平均水平。

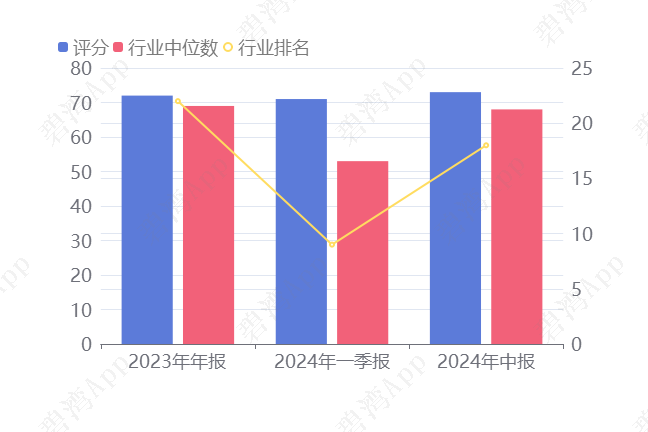

经营评分及排名

经营评分:73总排名:1425/4934

行业排名(其他通用设备):18/55

注:截止到2024年09月04日,A股总共有4934家发布中报,该公司所属行业总共57家,已出中报55家

其他通用设备行业经营评分排名前三名

总结

1、经营分析总结

2020-2023年半年度公司净利润持续下降,2024年半年度净利润2.99亿元,较上期有所增长。

由于营收的增长,2024年半年度主营利润3.56亿元,较去年同期有所增长。

总体来说,公司盈利能力良好,且在行业中也处于较高水平。

2、估值数据

近五年PE-TTM(截止至2024年09月03日)

可以看到,宗申动力近期的市盈率在历史上处在很高的水平。

在2024年09月03日,宗申动力的PE-TTM是35.35,而其他通用设备行业的PE-TTM是21.18,宗申动力的PE-TTM相比其他通用设备行业的PE-TTM较高。

3、神奇公式估值排名

神奇公式,是由投资人 Joel Greenblatt 提出的投资策略。他利用此策略,从业20年获得30%的年回报率。核心思想:好公司便宜买。

1)使用有形资本回报率(ROIC)衡量公司经营情况,有形资本回报率=息税前利润 /(总资产-无形资产)

有形资本回报率

2)使用企业收益率衡量价格。企业收益率=息税前利润 /(总市值+净债务)。

企业收益率

3)对二者进行降序排序,排名即为分数,分数之和越低代表性价比越高。

宗申动力神奇公式排名

行业排名前3公司神奇公式排名

版权声明:此文章著作权归杭州碧湾信息技术有限公司所有。非商业转载请注明出处,商业转载请联系作者获得授权,侵权必究。

免责声明:上述所有信息均基于市场公开数据,经数据自动处理技术和人工智能算法产生,碧湾将尽力但不能保证其绝对准确和可靠,且亦不会承担因任何不准确或遗漏而引起的任何损失或损害的责任。所有数据信息仅供参考,不构成任何投资建议,不代表碧湾观点,投资者据此操作,风险自担。

本文作者可以追加内容哦 !