综述:

本周沪深 300 下跌 2.71%,我的 AH(即 A 股和港股)实盘 下跌 6.65%。

2024 年内沪深 300 指数 下跌 5.82%,2024 年内我的实盘 上涨 10。63%,本年初始净值1.01,本周净值1.12。

交易:

无

持仓:

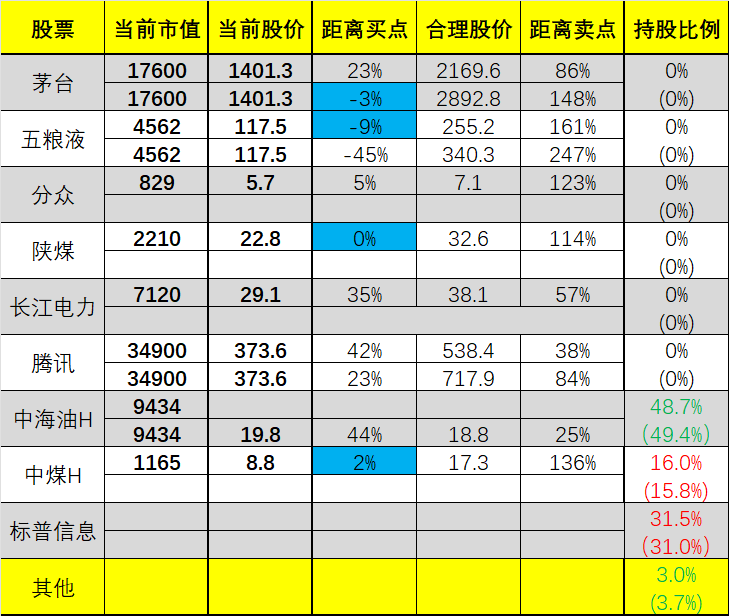

中海油H 48.7%,中煤能源H 16.0%,标普信息科技 31.5%,中远海控 2.1%,其他/现金 0.9%。

有四舍五入,且一般不记录低于 1% 的迷你仓。

复盘:

本周暴跌,但是其实也没那么惨,周五港交所又因为台风带薪放假了,导致我周五H股的数据都没有,其实A股的中煤和海油都是涨得,所以下周开盘应该还好。

真是服了港股这种上世纪的作风了,据说本月是最后一次,以后台风也不歇业了,好日子过太久,需要来感受下社会主义内卷了。

个股方面,

1、中海油

突如其来的大跌,为何?

其实没有什么原因,非要说那就是布油最近跌得多一些,但海油这几年已经不怎么跟布油的走势了,毕竟自己每年真金白银的盈利不断大幅增长,不论这几年油价是怎么变化的。

这个价位的海油算不上便宜,但经过中报的数据更新后,也确实没那么贵了,在我国当下环境下,能比它强的股票太少了,无论从分红、成长性、稳定性和团队的市值管理专业性上。

我多次说了,仓位就是一个人最好的态度,我的AH账户依然半仓中海油,真的找不到其他备胎能比得上。

2、中煤能源

本周除权除息了,分红将于10月23日发放,中煤就是这点不好,除权和派息总是隔着挺久的,上一笔派息8月底才受到,这笔又得将近俩月。

只希望到时候股市别涨太猛,不然拿着迟到的钱,导致没买到心仪的标的,心情会非常不爽。

最近还有个事,富时中国A50调整了,中煤能源进入了备选名单,本次不会进入,但是下一季度审核的时候,有希望。此事对中煤是利好预期,因为一旦真的被纳入,会有很多资金因买入指数而被动买入中煤。作为我的第二大持仓,本mini股东表示美滋滋。

3、陕西煤业

因为陕煤太贵才买的中煤,最近它终于跌回来了,事出有因,不过这事我得琢磨琢磨,到底是什么性质。

事件就是陕西煤业收购了陕煤电力集团,从纯煤变煤电了,但是这一个公司内部左手倒右手的,和把账上的钱都分红比,哪个更好?收购的公司成色如何我也没太多研究,暂时只能继续观望,至少市场的反映应该是利空吧,消息爆出就开跌。

由于加了新的业务进来,估值可能也得继续调整,但是怎么调我决定下季报或者年报时再看,看看这账到底怎么算的,因此今年可能无论股价涨跌都不会买入陕煤了,这个突发变故确实有点超出我的知识范围。

4、标普信息科技

美股最近回调很深,A股收盘后美股继续跌,所以周一怕是也得凉凉。我个人认为跌一跌更健康,健康了有助于更良性的上涨,毕竟本次下跌主要是美国那边的宏观数据打架,各方意见冲突造成的,而不是这些明星科技公司的基本面出了什么问题,我个人选择呆坐,这部分美股篇周报再聊。

甚至,如果再次出现溢价低于4%,我可能会有加仓的打算。

5、腾讯控股

最近和阿里来了一次世纪大和解,淘宝和微信互相拆墙了,各自的链接不再被对方封禁,这事对微信没啥影响,主要是率先封禁微信链接,同时自己这几年又实在不行的阿里,算是一个小幅度的利好;

与此同时,腾讯又和苹果来了一场世纪大,关于苹果税和微信之间的一些瓜葛,目前来看我认为还是维持现状的可能性最大,也就是双方各让一步,真闹到苹果不给微信上架,我认为不可能。

国内外两个巨头都和腾讯选择和解,也让腾讯的地位暂时更稳固了,极端利空都已出尽,目前就差口气来涨起来,400元是个巨大的坎。

---

最后,放图:

A股里的公司,距离买点都越来越近了,这种局面我从来没遇到过,因为那些点位一般都很难达到,只能说来这场子的人可能越来越少了,再不起飞,最后这点做多力量,可能也都得跑去买纳指。

特别声明(请一定阅读):

1、上图的买点、目标价、卖点均为本人通过特定的算法估算而出,无统一计算公式,并非绝对正确且一定能达到的数值,只是辅助本人对当下价格有个大致判断。

2、如果一个点位有 2 个数值,则低的是下限高的是上限,用哪个取决于本人的主观意愿和对公司的了解程度,无统一标准。

3、标蓝标红都是为了给自己警示,该股票到达买入/卖出区域附近,需要重点关注,但不代表我一定会买入或卖出。

4、表格内相关数字,会随股价波动和我个人对公司的评估,不定期调整,请勿作为长期参考,切记巴菲特都经常判断失误,更何况我等凡人。

5、以上表格内容均为本人实盘记录,是做给我自己看的,无法指导你们的交易,不要问我该不该买哪个,你自己的钱自己负责。

6、持有相关持仓标的的朋友,欢迎在评论区与我交流,指出我的问题和错误,共同学习,一起赚钱。

---

本文作者可以追加内容哦 !