华大智造的起势,源于市场对于国产突破“卡脖子”技术的期待。但当二哥“逆袭”,一哥落幕的故事,并未与商业价值同时发生,再加上市场下行周期,行业黑天鹅事件频发,留给华大智造的命题将是如何穿越动荡周期,保持稳定,等待天明。

资深分析师:鱼梁

编审:苏叶

当华为不再需要高通芯片,比亚迪突破新能源汽车,科技企业口碑与业绩双收的“佳话”总是令人振奋。

但当故事发生在生物医药行业,这一路径似乎失灵了。处在低谷期的市场氛围,未能实现扭亏的业绩表现,再加上基因测序行业频发的爆雷事件,将华大智造的股价与市值禁锢到谷底。2022年接近600亿元的市值,如今不过155亿元。

然而,华大智造真的有那么糟吗?

当全球巨头因美纳陷入业绩困境,半年亏损21亿美元之时,华大智造净利润亏损环比持续收窄;当基因测序行业破产、退市事件不断爆雷之时,华大智造实现半年新增装机454台,创下历史新高;当因美纳上下游拓展不利,无奈剥离Grail之时,华大智造背靠集团,账上货币资金余额42.2亿元,成全球唯一多技术平台、多研究领域、多产品组合的基因产业上游企业。

这样一家突破基因测序行业卡脖子技术,带领行业进入Next level的公司,市值三年蒸发70%,似乎被低估了?

然而,当美国加征关税、《生物安全法》等“制裁措施”的施压下,作为一家必须走向全球才有更高空间的基因测序上游企业,似乎地缘政治的风险也为华大智造的未来预期设置了“隐形天花板”。

那么,华大智造的底层技术与业务布局能否支撑其再次突围?更进一步讲,作为一家成长期企业,华大智造能否复制前期经验,何时穿越市场下行周期,实现扭亏?CM10医药研究中心将从行业稀缺值、财务健康度、业务健康度、综合建议,来一一回答。

旧王暮,新王立

2024年,全球巨头因美纳剥离Grail,大大小小基因测序公司破产、退市更是常态,国内同赛道也是一片狼藉,上半年基因检测成为A股13个子赛道中业绩表现最差的板块。

然而有这样一家本土企业,不仅突破了因美纳的专利封锁,还成功在国内市场将因美纳挤成了“老二”。今年上半年,当因美纳再次交出收入下滑3.31%,前六个月累计亏损21亿美元的不及格成绩单之时,华大智造给全球基因测序行业带来了一些来自“中国智造”的震撼。

具体而言,表面上是华大智造2024年上半年营收12.09亿元,同比下滑16.23%,净利润亏损2.98亿元,亏损面仍在持续扩大。但实际上,如果从环比数字来看,华大智造在今年Q2实现营收环比增长27.84%,其中,基因测序仪业务收入10.05亿元,环比增长23.61%。

相反,因美纳除了业绩同比持续下滑,环比增长也仍然疲软。Q2不仅延续了Q1的亏损,收入环比也仅增长1亿美元。受此影响,因美纳无奈下调全年预期,与2023年相比下降2%-3%(按固定汇率计算下降1.5%-2.5%)。

几个数字背后,是华大智造在渠道布局与市场份额抢占上实现了量到质的飞跃。尤其是当华大智造摆出“上半年基因测序仪新增销售装机454台,创下新高”的数据之时。

要知道无论是基因检测行业下游需求,还是Biotech公司的早期研发需求,都因为市场处于下行周期在萎缩。而华大智造创下历史新高的装机数量,直接释放了两个信号:在新客户面前,华大智造的技术实力已经赶上,甚至超过竞争对手;在老客户面前,华大智造的新产品具有更新换代的绝对价值,仍然是技术与实力的证明。

这其实与基因测序仪行业的竞争规则不无关系,同一品牌的仪器与后续耗材深度绑定,也就是除非客户有更新换代的需求,基因测序仪企业的耗材业务收入将与其仪器的市场份额正向相关。

因此,基因测序仪市场的竞争模式将会呈现出:在市场拓展初期,依靠设备装机量抢占市场份额,这也是初期影响业绩增长的主要因素;到了市场拓展的中期,装机量与耗材增长趋势一致;市场拓展成熟期,新设备更新换代稳定,耗材业务收入持续提升。

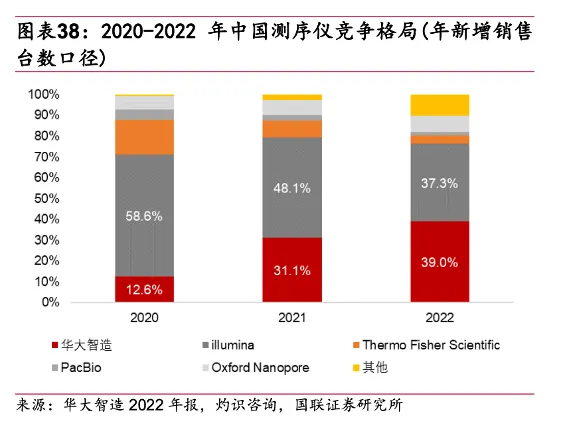

可以看到,华大智造已经走在了初期到中期的过渡阶段。尤其是在中国市场,早在2022年就已经显示出“旧王暮,新王立”,甚至是“剪刀差”不断拉大的趋势。

公开数据显示,2020-2022年,华大智造国内市场新装机占比持续提升,从12.6%提高至39.0%,到了2022年,华大智造的新装机占比首次超过因美纳,持续夯实国产测序龙头位置。

今年,华大智造这位曾经的“老二”,已经稳坐中国市场龙头之位。根据众成数科的数据显示,2024年上半年我国基因测序仪的主要品牌市场占比中,华大智造以35.96%的市占率高居榜首,而因美纳的市场份额仅为12.36%。

那么,是什么支撑了二哥“逆袭”?

“二哥”逆袭战

回溯华大智造的逆袭史,其实可以分为三个阶段:突破“卡脖子”技术——打赢专利战——蚕食“一哥”市场。

时间回到上世纪90年代,归国的留美科学家汪建为承接我国参与人类基因组计划的任务,创办了华大集团,这也是我国基因测序行业的起点。

在接下来十余年的时间,华大集团将触手伸向了基因测序行业的各方面,从重大发现性研究、基因测序服务到临床医学诊断,再到农业新产品科研。

然而,就像如今通讯行业的芯片技术,我国的行业发展始终被基因测序技术卡住脖子。毕竟,未能将牵制基因测序能力的基因测序仪器握在手里,我国的基因测序行业将始终受制于人。

机会也很快到来,2012年左右,当时业界领先的人类全基因组测序服务商美国Complete Genomics公司(以下简称CG公司)遇到了经营困境,不仅裁员以削减成本,还向外界释放出出售的信号。

华大集团意识到这是一个带领国内基因测序行业突破瓶颈的关键节点,即使CG公司身上仍背负与因美纳的专利诉讼,即使CG公司的技术能否造出可以与因美纳相匹敌的测序仪器仍是个未知数,即使因美纳同样释放出收购意愿,即使作为一家中国公司,不得不面对地缘政治与融资压力的问题。

最终,华大集团付出了“让渡”旗下最赚钱业务华大科技42%股份为代价,以3.15美元/股的价格,并且抓住因美纳如果收购CG公司必然会遭遇反垄断审查的弱点,迅速将CG公司收入麾下。

当然,收购CG公司只是第一步,下一步是如何让CG公司这枚“金戒指”,在华大集团手中发出比因美纳还要闪烁的光芒。

其实对于CG公司来说,华大集团可以说是最合适的收购者。不仅是因为足够有诚意,华大集团当时所掌握的下游的信息分析能力已经到了行业龙头位置,这与CG在上游测序硬件开发上的持续研发能力正好形成优势互补。

当时的情况是,CG公司的测序服务精度几乎是行业最强,但因美纳打出了“每测100万个碱基对的花费仅为0.05美元”的超低单价,CG公司由于业务结构单一,其单价却始终降不下来,这也就使得CG公司常年未能盈利。

已经将业务延伸到基础科研,到医学诊断、药物开发、农业育种等各行各业的华大集团,正是拯救CG公司单一业务结构,实现全产业链应用的最好搭档。

这笔收购有多合适,看看竞争对手有多破防就知道。在完成后,这笔收购被业内誉为“中国人从美国拿走了基因测序行业的‘可口可乐’配方”。

华大集团与CG公司真正实现“1+1>2”的效果其实还有一个关键转折点——赢得与因美纳的专利纠纷。

在专利纠纷的拉扯过程中,即使面对因美纳这一绝对龙头,华大在最初并不占优势,但最后通过精准的反攻策略,在2022年赢得了诉讼,并获得了因美纳3.338亿美元(约合人民币22.253亿元)的赔偿。

在制药界,3.3亿美元并不算一笔很高昂的费用,这场胜利结果的价值更多在于专利本身,这代表了华大将触手伸向海外,挑战全球巨头的重要转折点。

并且,在这场专利纠纷中,时间节点也是关键,毕竟早在2013年收购之前,CG公司就与因美纳有着长期的专利纠纷。而之所以在2019年爆发,就是因为此时华大走出了出海的关键一步——地球生物基因组计划(以下简称EBP计划)在英国正式启动,华大是该项目的发起单位之一。

如果说上世纪90年代的人类基因组计划是“地理大发现”,EBP计划就是“下一个生物学登月计划”。EBP计划简单来说就是“对地球上所有真核生物进行测序。”其意义不再局限于人类,而是上升到生物多样性,对于全球科学、农业以及生物和生态环境的保护都具有深远的意义。

在商业价值上,华大作为发起单位之一,EBP计划更是意味着能将华大的触手伸向全球的生物学实验室。这对于因美纳来说,不仅是挑战,更是威胁。

当然,随着二者的纠纷逐渐由华大占据上风,再加上2020年疫情突发带来的需求激增,华大智造迅速奠定了出海的强势基础,也取得了与因美纳对决的首轮胜利。

2020年,华大智造海外收入达到18.8亿元,几乎无异于从零的爆发式增长。

而因美纳,2020年营收为32.39亿美元,同比减少9%;净利润为6.56亿美元,同比下降37.58%。这也是十年来,Illumina营收的首次下滑。

“老大”跌倒,“老二”吃饱

当然,华大能取得如今的地位,也离不开竞争对手的主动“作死”。

从业务结构上来看,基因测序行业有两条新的增长曲线可以选择,一是上下游扩张,二是横向扩增,从业务广度上全面包围客户需求。因美纳选择了第一条路,华大则选择了第二条路。

2021年,在与华大智造的专利纠纷进入白热化阶段之时,因美纳在别的方面也并没有闲着,而是打出了一张“”的隐藏牌——收购Grail。

Grail是因美纳为创立的下游肿瘤早筛公司,为了获得更多融资,2016年因美纳将其剥离,独立融资。2021年,因美纳看到基因测序行业的飞速发展,于是决定将Grail再次收回囊中,并给出了“公司能够瓜分的市场规模将会增加至600亿美金”的超高预期。

但谁成想,3年过去了,不仅基因测序行业泡沫破碎,收购Grail还让因美纳面临巨额反垄断罚单。不仅如此,Grail就像是一个极烧钱、但又暂无变现能力的烫手山芋,让腹背受敌的因美纳雪上加霜。

2022年,Grail营收不到1亿美元,但与之对应的研投超3亿美元,销售、管理费用也近3亿美元,而其商誉减值39.14亿美元,整体运营亏损为46.57亿美元。

受到Grail的拖累,2022年Q1,因美纳给出的全年财务指引是最高5%的增长率,但因美纳全年营收约46亿美元,同比增长仅为1.28%,与上一年的同比增幅(40%)形成了强烈对比。尤其在2022年最后一季度,因美纳营收同比下滑超两位数,其核心测序仪器的收入更是同比大降。从区域来看,几乎所有市场业绩都有所下滑,中国区更是有22%的降幅,排名第一。2022年全年,因美纳亏损居然高达44亿美元。

本以为是王炸,却没想到回旋镖会射中自己。“打脸”的业绩让因美纳收到了投资者的用脚投票,截至2024年上半年,因美纳市值相较于收购Grail之前,蒸发了将近600亿美元。不仅如此,业绩上下调全年预期,预计仪器设备板块收入同比降幅也要超过30%。也就是说,在因美纳为剥离Grail焦头烂额之时,华大已经“偷家”,让因美纳的霸主地位不再坚固。

因美纳其实也意识到上下游并非一条能够迅速跑通的道路,于是在2024年中报会议上也提出横向发展的策略——通过“多组学技术推动重要且更深入的生物学洞察,以此继续引领全测序工作流程的创新,为客户下一阶段的成功提供支持。”

不过,在此时,华大智造已经建立了坚固壁垒。2024年6月,华大智造宣布拟与华大系相关公司签订多项协议,获得时空组学相关产品的知识产权授权许可或全球市场经销权,以及纳米孔测序仪设备及试剂耗材等相关产品的全球市场经销权。

该合作意味着,华大智造将时空组学和纳米孔测序两项重磅业务“收入囊中”,将成为全球唯一覆盖短读长测序、长读长测序、时空组学、单细胞组学、自动化工作站等多技术平台、多研究领域、多产品组合的基因产业上游企业。

当因美纳刚刚入局,提出寻求新的增长曲线之时,华大智造则凭借集团优势直接获得授权。简单理解就是,竞争对手刚听到发令枪,华大智造已经跑出百米。

巨头之路的第二道坎

不过,虽然从如今的结果来看,无论是未来预期,还是业务结构,华大智造都占据优势制高点。但不可忽视的仍然是,华大智造仍然是一家在初期向中期过渡的基因测序上游公司,在海外市场仍然是市场准入拓展阶段,突破因美纳、赛默飞等海外巨头形成的本地化生态与用户习惯仍然需要更长时间。

那么对于一家成长期的企业来说,行业环境的风吹草动最是要命,也是其通往全球巨头之路的第二道坎。

华大智造的风险来自两个方面,一是市场下行周期中,来自于生物制药研发的需求普遍疲软,国内需求能否稳步提升,来支撑华大智造持续的市场拓展。

要知道华大智造的主要客户其实集中在基因测序服务商及科研院所,而前者自疫情走向尾声,业绩遭遇断崖式下滑。

最明显的例子就是华大智造最大的客户其实来自于其关联方,上半年自关联方营业收入3.56亿元,占当期营业收入的比例为29.42%,而上年同期营收为3.78亿元,占比26.2%。来自关联方的收入减少,占比却提升,可以明显看出,华大智造关联方对其业绩影响风险之高。

另一风险是国际化战略。作为与华大智造国内市场发展几乎同等重要的市场拓展策略,也是撑起其未来估值的重要组成部分。

尽管刚开始进入海外市场势如破竹,但是后续的拓展并不容易。以第二大收入地区欧非区为例,自2021年来收入已经连续两年有较大幅度的下滑。

海外市场更致命的是不可抗风险,就像地缘政治带来的风险,早已在CXO行业具像化的呈现在新增客户数量上,华大智造也不例外。根据其前不久披露的投资者关系活动记录,虽然。2024年上半年,华大智造在美洲区域基因测序业务收入同比增长13%,正面证明了美国《生物安全法》、加征关税等钳制措施尚未导致合作和订单取消,但华大智造也并未回避地缘政治的影响,在其中直言“地缘政治确实对新增业务有影响, 部分合作客户因顾虑而不公开,影响业务扩展。”同时,华大智造也表示“公司潜在客户对法案的不确定性可能导致合作推迟。”

如果站在历史角度,中国的科学崛起之路总是充满跌宕起伏,早年如两弹一星的伟大突破,如今就像华为不再需要高通芯片,比亚迪突围新能源汽车。只是到了讲求商业价值的年代,拿到“可口可乐配方”的华大智造也仍然需要时间的陪伴,当“底层技术+全产业链布局”与商业模式形成正向反馈,又一颗来自中国的启明星将诞生。不过,孕育新星升起的轨道,蕴藏着宝贵经验,对于行业来说始终金不换。

本文作者可以追加内容哦 !