公开资料显示,山东博苑医药化学股份有限公司(下称:博苑股份)是一家专业从事精细化学品研发、生产、销售及资源综合利用的高新技术企业。该公司拟在深交所创业板上市,目前处于提交注册阶段。

业绩增长乏力,处罚多

据招股书, 2021年-2023年(下称:报告期),博苑股份实现的营收分别为5.24亿元、7.98亿元、10.25亿元,2022年及2023年同比增长率分别为52.27%、28.39%;同期,净利润分别为1.03亿元、1.76亿元、1.82亿元,2022年及2023年同比增长率分别为70.70%、3.04%。

可以看到,到了2023年,博苑股份的业绩增长稍显乏力。这背后与其毛利率下滑不无关系,报告期内,博苑股份综合毛利率分别为33.82%、35.18%、27.89% ,2023年相较2022年下降了7.29个百分点。

进入到2024年,博苑股份甚至陷入了增收不增利的窘境。

据招股说明书(注册稿),2024年1-3月,博苑股份营业收入预计为2.7亿元-3亿元,较去年同期增长2.62%至14.02%;净利润预计为4500万元至5000万元,较去年同期变动幅度为-8.82%至1.31%。

除了业绩增长乏力,博苑股份还曾多次受到行政处罚。

2019年8月,博苑股份子公司“利华高分子(于2020年7月转让)”在未取得验线确认书的情况下擅自开工建设复配车间项目,被寿光市综合行政执法局对处以1万元罚款。

2019年12月,博苑股份因未经环保部门审批擅自开工建设“4万吨/年危险废弃物处置及综合利用项目”,被潍坊市生态环境局处以20.6万元罚款。

2021年1,博苑股份因“年产200吨双草酸酯、年产200吨三甲基碘硅烷项目、2000吨/年无机碘化物、20吨/年新材料贵金属催化剂项目、20000吨/年溶剂回收综合利用项目”未办理规划许可手续,被寿光市综合行政执法局罚款4.75万元。

博苑股份及其子公司接连被行政处罚,那么博苑股份的内控管理以及在对子公司的管理上是否存在较大的漏洞呢?

产能过剩仍募资扩产

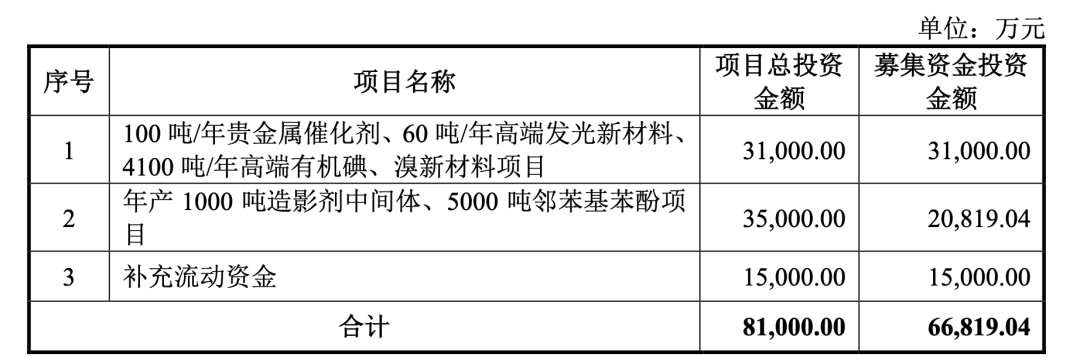

此次IPO,博苑股份拟募集6.68亿资金投向“100吨/年贵金属催化剂、60吨/年高端发光新材料、 4100吨/年高端有机碘、溴新材料”、“年产1000 吨造影剂中间体、5000吨邻苯基苯酚”等两大项目和补充流动资金。

截图来源:博苑股份招股书(注册稿)

从募投项目来看,博苑股份本次IPO募集资金主要是用来拓展公司产品类别与产能,延长公司产业链。

不过,我们注意到,博苑股份部分产品的产能并未饱和。

分产品来看,博苑股份有机碘化物产品为三甲基碘硅烷,2021年-2023年,博苑股份三甲基碘硅烷的产能利用率分别为55.02%、72.43%、67.02%。

博苑股份无机碘化物产品包括氢碘酸、碘酸钾、碘化钾等,2021年-2023年,博苑股份氢碘酸的产能利用率分别为87.52%、48.62%、 55.15% ,碘酸钾的产能利用率分别为50.77%、52.54%、66.87%。碘化钾的产能利用率分别为72.59%、75.79% 、99.80%。

根据QYResearch1的数据,根据销量计算,2021年博苑股份在国内有机碘化物市场占有率为7.19%,有机碘化物种类众多,目前博苑股份仅生产三甲基碘硅烷一种有机碘化物产品,博苑股份三甲基碘硅烷的市场占有率为72.32%。

另据QYResearch1的数据,2021年中国市场三甲基碘硅烷销量规模为637吨,2022年预测销量为658.9吨,2025年预测销量为755.1吨,2022-2025年的复合增长率仅为4.65%。这或说明,三甲基碘硅烷未来增长空间十分有限。

还需要引起注意的是,博苑股份三甲基碘硅烷2023年的产能已达800吨,已然超出了2025年的市场需求,如若公司继续募投扩产三甲基碘硅烷,必定会造成产能的严重过剩。

不过,募投项目“年产 4,100 吨高端有机碘”具体包括哪些种类,在招股书(注册稿)中并未披露,是否涉及三甲基碘硅烷以外的新品种?要知道,公司募投项目“年产 4,100 吨高端有机碘”是现有产能(800吨)的5倍之多,如果是募投扩产新的品种,首先技术是扩产新品种的关键因素之一,其次销售渠道的拓展对于新品种的推广和销售至关重要,那么公司又是是否都具备呢?

信披质量或有待提高

博苑股份实际控制人李成林1991年7月-2008年3月就职于山东新华制药股份有限公司(下称:新华制药),但据企业公开信息查询,新华制药成立于1998年11月,李成林开始任职时间比该公司的成立还早了7年多。

博苑股份监事黄宇2017年7月至今任中民山高(天津)资本管理有限公司(下称:中民山高)副总经理,但据企业公开信息查询,中民山高成立于2018年1月,黄宇任职时间比该公司的成立还早。

新和成为博苑股份报告期内的前五大供应商之一。据首轮问询函回复文件,博苑股份与新和成自2020年开始合作,但招股书(上会稿)则披露,博苑股份与新和成开始合作的时间为2021年。

据博苑股份2024年3月25日披露的招股书(注册稿),2021年,博苑股份客户与供应商重叠(以下简称“客商”)的合作单位家数为28家,对重叠客商的销售总额为21,206.02万元。但据博苑股份2022年6月17日披露的招股书(申报稿),2021年,博苑股份客商重叠的合作单位家数为28家,对重叠客商的销售总额为20,931.24万元。可以看到,两版招股书披露的2021年博苑股份重叠客商的家数一致,但销售总额却存在差异。

据招股书(注册稿),报告期内,博苑股份无控股子公司、分公司及参股公司,博苑股份2021年社保缴纳人数为424人,但据工商信息显示,博苑股份2021年社保缴纳人数为430人。

本文作者可以追加内容哦 !