信也科技(拍拍贷),海外业务到底做得怎么样?

当前国内助贷市场现状:流动性充足,利率下行,竞争加剧,风险波动大,盈利空间和增长空间面临瓶颈。面对众多的市场不确定性,以及获客和流量的增长瓶颈,多家平台将眼光看向海外。

海外是否是第二增长曲线?我们学习下信也科技的海外业务。

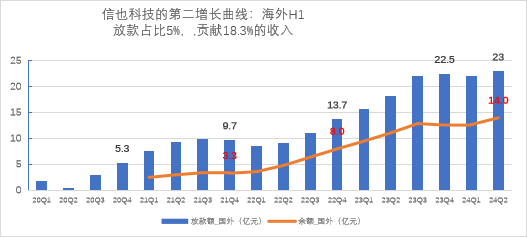

信也科技的海外业务:规模和占比持续增长,2024年二季度放款23亿,余额达14亿元人民币。海外业务上半年放款45亿,占集团放款的5%;海外收入11.57亿元人民币,贡献了18.3%的集团收入,真正的第二增长曲线!

学习拍拍贷的海外展业思路:

1) 开拓时间:2018进入 印尼市场,2020年进入 菲律宾市场

2) 产品定位:坚持"短期、小额、分散"

3) 市场定位:扎根东南亚。做大印尼,做强菲律宾,其他泛亚太市场不断探索。

4) 产品名称:印尼AdaKami,意思是“我们在一起”;菲律宾 JuanHand

5) 产品排名:印尼、菲律宾属头部产品

6) 监管与牌照:2019年12月获得OJK(印尼金融服务管理局)颁发的金融借贷机构许可证

7) 高管团队: 2023年5月原CRO顾鸣 离职两年后,从蚂蚁回归信也科技,担任印尼业务CEO。

信也科技(拍拍贷)2024二季度财报简析

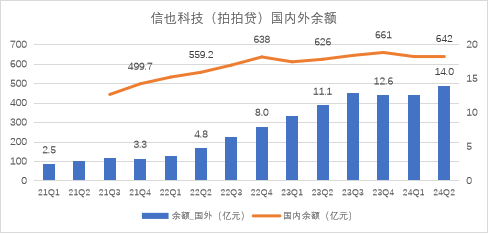

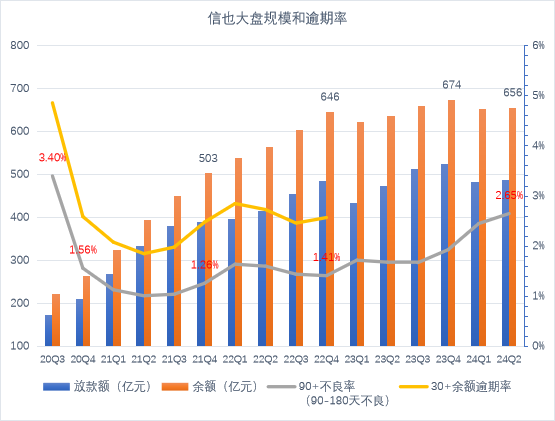

一、业务情况:余额656亿,加大海外放款,国内不断提额、维持高复借率

1、Q2余额656亿,环比-3%;上半年放款额 970亿,环比跌6%

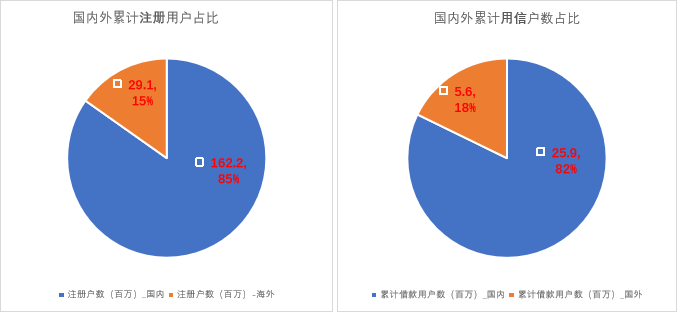

(1)大盘累计注册用户1.91亿,其中15%是海外用户(2910万); Q2海外首贷户47W高于国内40W

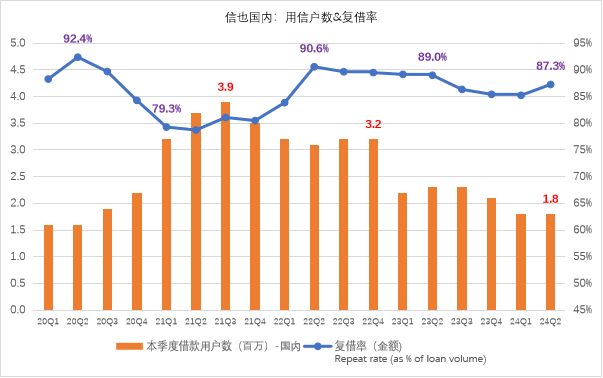

(2)国内客户复借率维持高位 87%;平均期限8个月

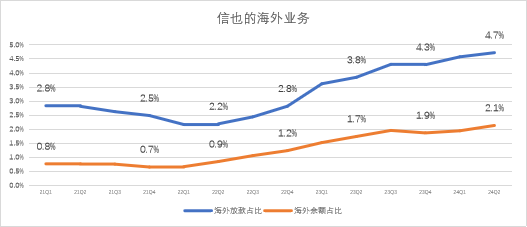

2、海外业务:规模和占比持续增长,Q2放款23亿,余额14亿。海外H1放款占比5%,,贡献18.3%的收入

(1)“除印尼、菲律宾外,在更多国家看业务”

(2)中国、印尼、菲律宾23年度放款增速 9%、69%、267%

(3)2023年5月原CRO顾鸣 离职两年后,从蚂蚁回归信也科技,担任印尼业务CEO

二、风险表现:新增资产风险好转

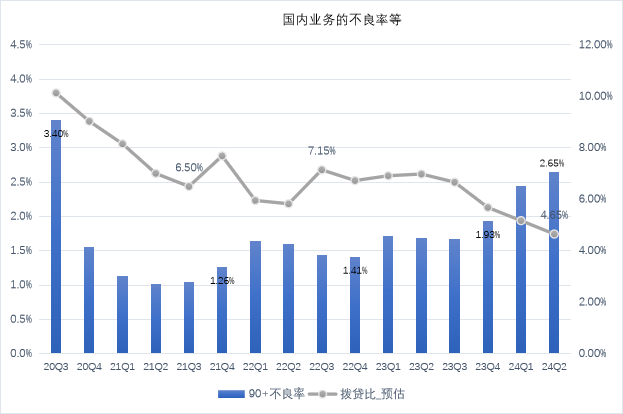

国内业务不良率2.65%,近3个季度持续上升,原因1)放款和余额规模收缩,2)23年Q2Q3放款资产风险偏高

(1)客群分层:上半年大盘的用信客群结构好转,最优I级客户占比约 50%

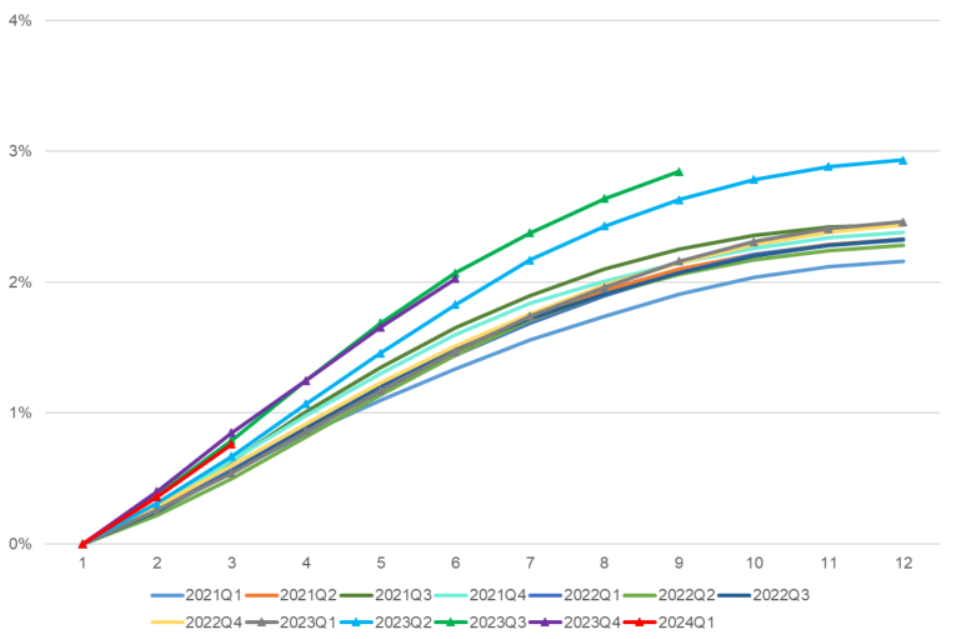

(2)vintage表现:23年Q3Q4风险偏高,终值约3.2%,24Q1轻微好转

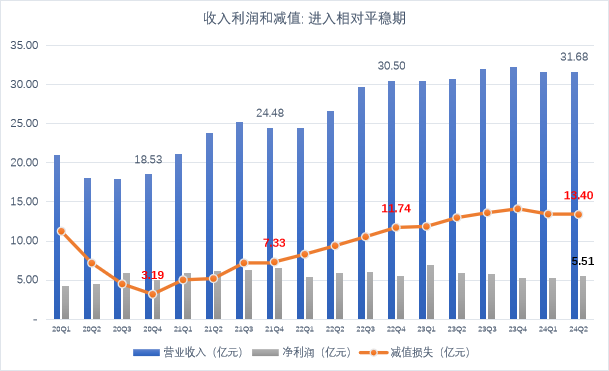

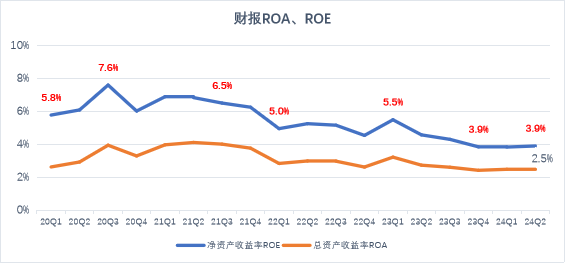

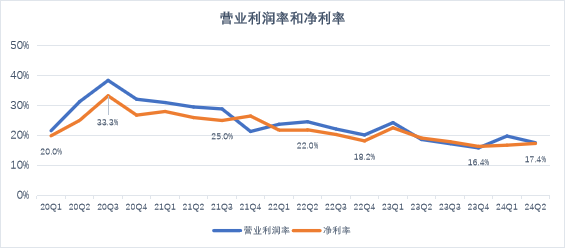

三、财务状况:上半年净利润 10.8亿元,同比下跌 15%;资本实力较强,流动性充足,偿债能力良好

(1)上半年收入63亿,同比增长3%;其中二季度海外收入5.63亿元,同比增长12%,贡献了总收入的17.8%

(2)上半年净利润 10.83亿元,同比下跌 15%,原因1)费用和减值同比增长7%,2)政府补助减少约 1.04亿

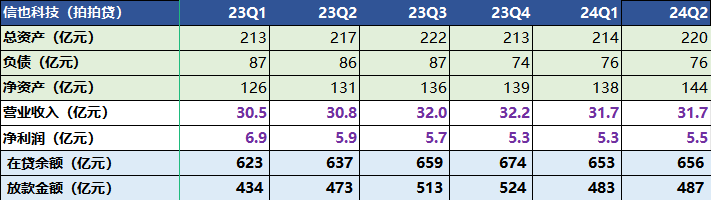

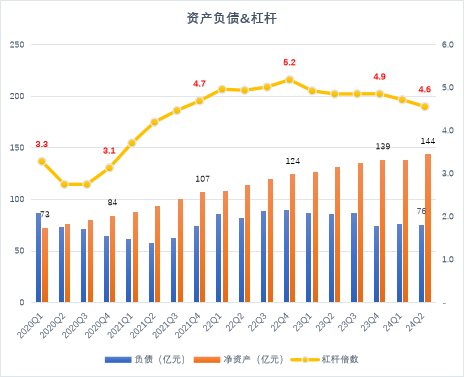

(3)截至6月末,合并口径总资产219.5亿元,负债 75.8亿,所有者权益143.8亿元

具体内容如下。

一、经营情况

1.1 大盘规模:H1放款额970亿,环比跌6%;余额656亿,环比-3%

1)国内业务不良率2.65%,近3个季度持续上升,原因 1)放款和余额规模收缩,2)23年Q2Q3放款资产风险偏高

2)二季度重申,2024年全年放款目标:【国内1957-2050亿,同比5-10%;国外94-110亿,同比20-40%】

1.2 海外业务-注册、借款用户

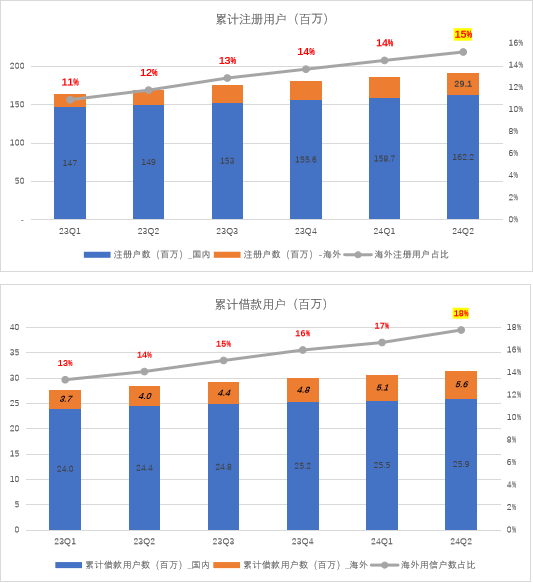

(1)24Q2海外累计注册用户数 2910万户,占大盘用户1.91亿的15%,持续上升;

(2)24Q2海外累计用信户数 56万户,占大盘用户的18%,占比持续上升;

1.3 户均、复借率等

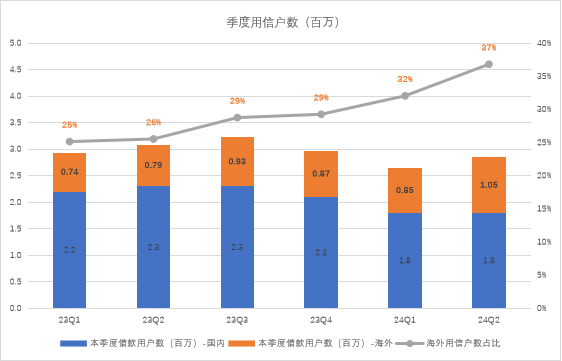

(1)海外户均放款远小于国内。国内户均放款额持续上升至2.6万元,海外Q2户均放款 2190元

(2)国内季度用信户数下降,放款中老客户占比持续维持高位 87%

维持大盘规模相对稳定的驱动因素:加大海外规模,国内业务不断提额、维持高复借率。

1.4 笔均、期限,小微业务

(1)二季度的平均借款期限8.0个月,轻微下降;

(2)二季度的平均笔均放款9956元,持续上升;

(3)小微业务数据 23Q1季度放款104亿,约占大盘的24%,户均2.45万元

二、风险表现

1、客群分层:上半年大盘的用信客群结构好转,最优I级客户占比约 50%

2、vintage表现:23年Q3Q4风险偏高,终值约3.2%,24Q1轻微好转

3、vintage高点3%+,均值约3%,年化风险8-9%

4、 90+不良率约 2.65%,连续三个季度上升,原因 1)放款和余额规模收缩,2)23年Q2Q3放款资产风险偏高

三、财务状况

1、盈利能力:

(1)上半年收入63亿,同比增长3%;其中二季度海外收入5.63亿元,同比增长12%,贡献了总收入的17.8%

(2)上半年净利润 10.83亿元,同比下跌 15%,原因(1)费用和减值同比增长7%,(2)政府补助减少约 1.04亿

当前国内信贷市场现状:流动性充足,利率下行,存量市场竞争加剧,增速下降,新流量新增长越来越难。

各家平台普遍面临获客和流量增长瓶颈,海外或许是第二增长曲线。

可以借鉴看拍拍贷的海外展业思路,扎根东南亚,做大印尼市场,做强菲律宾市场,坚持"短期、小额、持牌经营"。

本文作者可以追加内容哦 !