定焦(dingjiaoone)原创

作者 | 王璐

编辑 | 魏佳

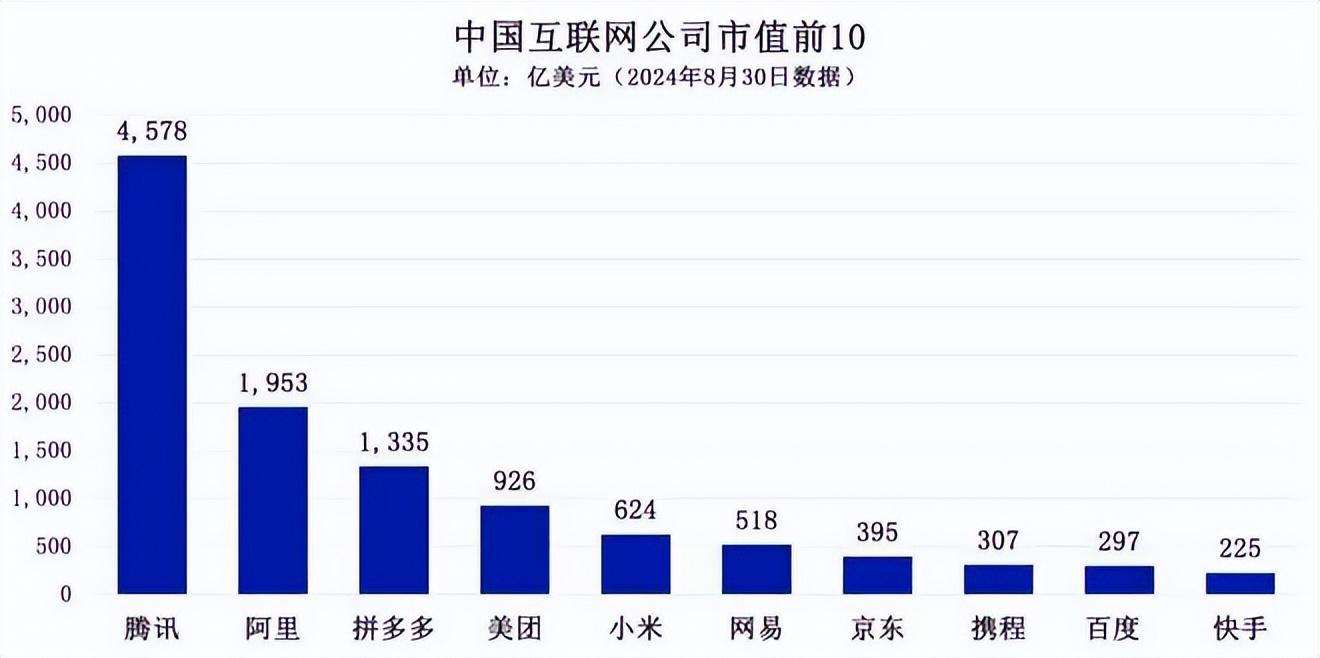

随着各大公司陆续发布第二季度财报,国内互联网巨头又开始重新排座次。

可以看到,市值排名前十的公司,都离不开三大模式:广告、游戏、电商。以今年Q2的数据来看,市值排名第一的腾讯,三样都有所涉及,其中游戏营收占比30%,广告占比19%;阿里、拼多多、京东是电商三巨头;百度、快手的广告营收占比分别为61%、57%,今年第二季度分别达到206亿、175亿。

这三大模式市场大、利润高、赚钱快,一直是互联网巨头们的主要战场。其实,除此之外,还有一种存在已久的模式——“卖会员”,它是一种订阅服务,即企业提供特定服务或产品,吸引用户付费,主要集中在内容行业,代表性公司包括爱奇艺、B站、腾讯音乐、阅文。

和市值前十的巨头相比,“卖会员”的公司体量小、利润低,有些甚至尚未盈利。

卖会员,为什么难赚钱?除了收会员费之外,这些公司还有没有更好的赚钱方式?

谁在靠卖会员赚钱?

在国内主要做会员生意的互联网公司,可大致分为三类。

第一类是视频平台,包括以爱奇艺为代表的长视频平台和中长视频平台B站;第二类是网文平台,典型代表为阅文集团;第三类是音乐、音频平台,比如腾讯音乐、(网易)云音乐和喜马拉雅。

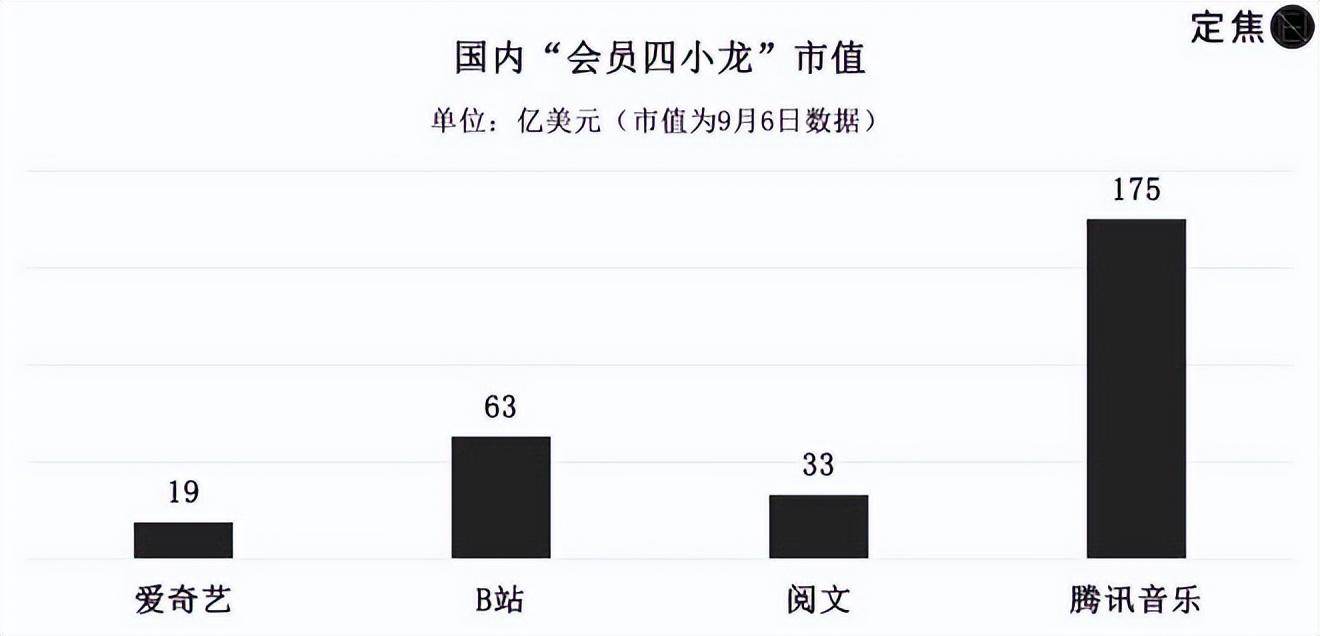

爱奇艺、B站、阅文和腾讯音乐可称之为“国内会员四小龙”,它们是各自所在细分领域的头部公司,最重要的收入来源均为会员费,每次财报发布,有关会员的数据变动情况,总能引发股价波动。

不过,需要提前做两点说明:

1、“最重要”一般为公司“第一大收入来源”,但也存在其他业务收入偶尔超过会员收入的情况。

比如今年上半年,受《热辣滚烫》《与凤行》《庆余年2》等剧集的带动,阅文的“版权运营”收入超过会员费所在的“在线阅读”。腾讯音乐的“社交娱乐服务”收入,也曾有超过会员费所在的“在线音乐服务”收入的情况。但“卖会员”始终是这四家公司从起家便拥有的商业模式。

2、除爱奇艺外,其他三家的会员收入并非单独出现在财报中。B站的会员收入在增值服务中;腾讯音乐的会员和广告、周边放在在线音乐服务板块;阅文在线业务包含在线付费阅读、网络广告及在其平台上进行分销的第三方网络游戏所得收入。为便于理解,我们按会员收入所在的板块进行讨论。

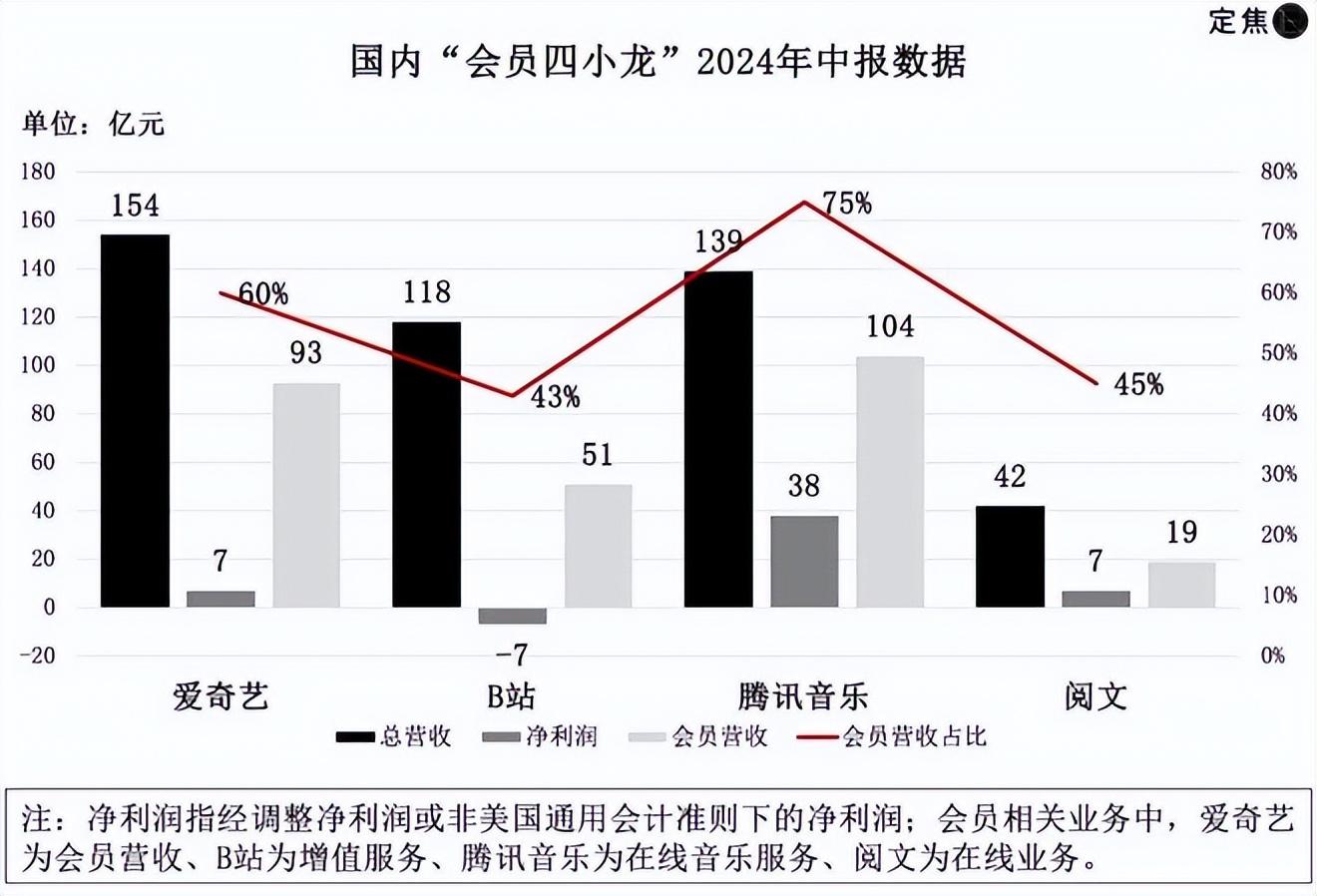

下图是2024上半年“会员四小龙”营收、净利润(指经调整净利润或非美国通用会计准则下的净利润)、会员营收(或所在业务版块)和占比,以及2023年会员数的情况。

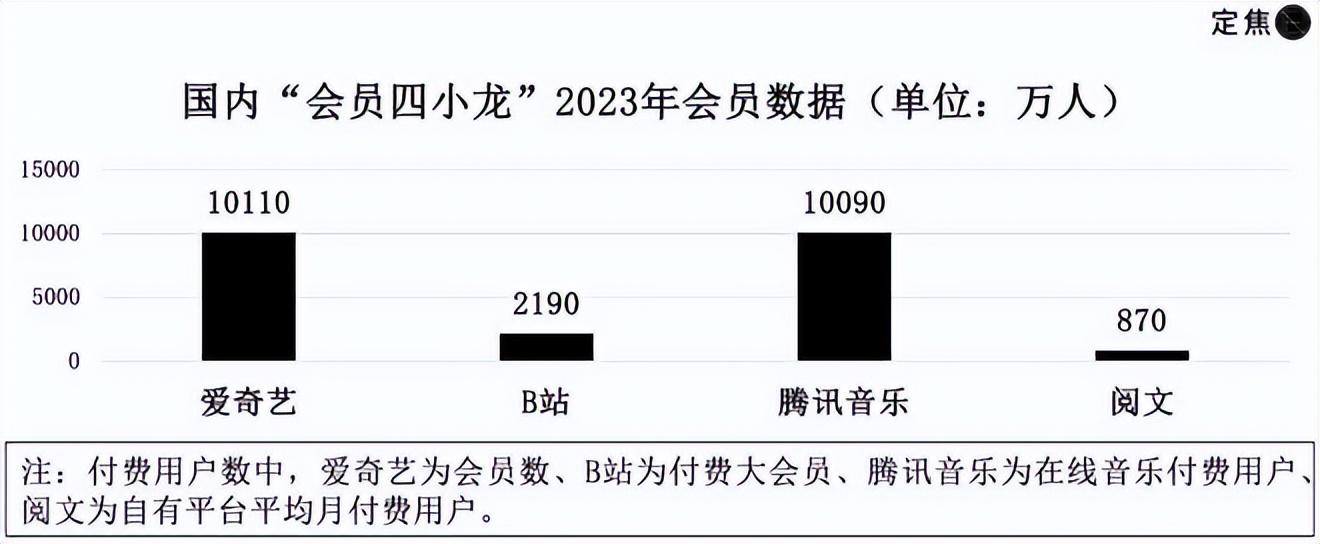

先看会员数量。可以发现,爱奇艺、腾讯音乐的会员数逐年增加,维持在上亿规模,2024年上半年,B站付费大会员数为2230万,阅文平均月付费用户为880万。会员(或所在业务版块)的营收占比均在一半左右,其中爱奇艺、腾讯音乐还出现了超60%的高占比。

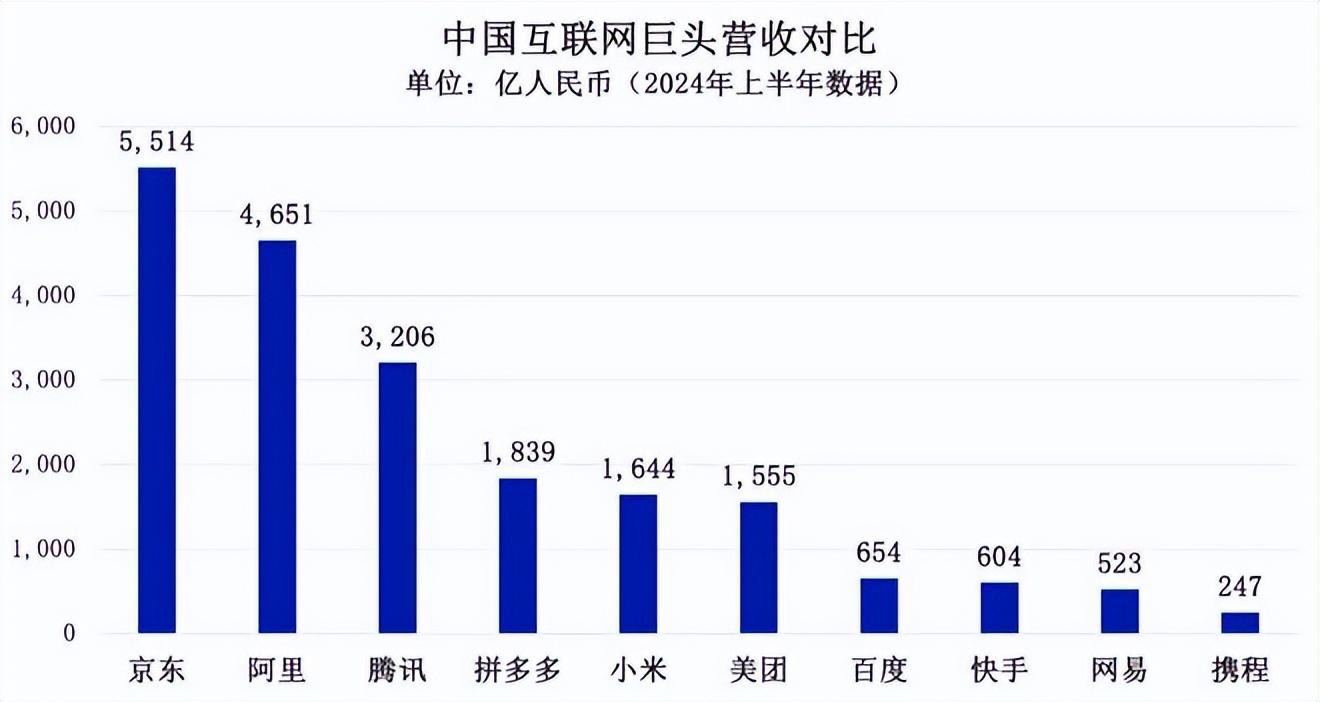

再看收入规模。从近五年的财报数据来看,四家公司全年靠卖会员的收入在70亿-320亿元之间。对比其他大厂,京东、阿里、腾讯仅2024年上半年的营收分别达到5514亿、4651亿、3206亿,即便是排名第十的携程,营收也高达247亿。与前文提到的三大模式相比,“卖会员”确实不是一门“大生意”。

还有其他数据可以佐证:《中国网络视听发展研究报告(2024)》显示,我国2023年网络视听市场规模超1.15万亿,而根据网经社发布的报告显示,2023年中国电子商务市场规模是50.57万亿元。相比电商行业,网络视听行业市场规模小了很多,其中的用户付费市场还要更低。

最后看赚钱能力。“会员四小龙”中,爱奇艺从2022年开始,经调整净利润才扭亏为盈,B站则一直亏到了现在。腾讯音乐在这四家中盈利情况较好,今年上半年净利润为38亿,阅文近五年也一直保持盈利,但净利润规模较小,今年上半年赚了7亿。作为对比,携程上半年营收200亿左右,却有着90亿的利润,可见会员模式的变现效率也很低。

卖会员为什么难赚钱?

为什么用户在一笔笔充钱,会员四小龙还是难赚钱?

问题出在了内容成本、用户付费习惯、模式本身三方面。

原因之一:高昂的内容成本

会员模式被广泛应用到线上线下各个行业,但高成本投入、服务差异化不足,是该模式一直存在的两大弊端,而线上平台体现的更加明显。

想做会员付费的前提是平台有好内容,最好还有大量的独家剧集或者歌曲,但无论自制还是花钱买版权,都是一笔不小的开销。

视频平台一年要花多少钱买内容?

以爱奇艺为例,虽然近几年爱奇艺一直在缩减内容投入,但去年创下新低的内容成本,也达到了162亿,占到了总成本的70%,占总营收的51%。

换到音乐平台,虽然腾讯音乐并未对外披露内容成本,但根据早前云音乐递交的招股书看也不低,2018年-2020年,云音乐的内容服务成本分别为19.7亿元、28.53亿元和47.87亿元,而2020年云音乐的总营收不过49亿,内容成本占到了总营收的97.7%。曲库更为庞大的腾讯音乐,内容投入应该更多。

原因之二:用户付费意识低

相较国外,国内用户为内容付费整体意识较弱,这也让国内会员更难卖。

一部分用户不愿意掏钱,另一部分愿意掏钱的用户则深受平台价格变动影响。比如2020年末,爱奇艺进行了九年来的首次调价,财报显示,其在2020年Q4的日均订阅会员数为9700万,同比减少了570万。虽然也有同期爆款内容数量变动等各因素的影响,但大众基本认同,会员数量的减少与涨价密切相关。

音乐平台的会员费更是低于长视频平台,当下QQ音乐、网易云音乐的单月会员费均为18元,但付费会员数和长视频平台差不多,1亿出头已经是天花板。

原因之三:会员模式下投入与产出不同步

这点在长视频行业体现得尤为明显。每年长视频平台都会花上百亿用于内容成本制作,但受制作周期影响,用户付费不会随着内容投入同步增加。

平台的逻辑是,如果今年播出了很多爆款剧、带来了大量会员收入,便会相应提高明年的内容投入成本,但爆款具有不确定性,很难保证第二年出来相同的爆款剧数量和会员增量。

不过,同是线上会员模式,“会员四小龙”之间的境遇也不相同,腾讯音乐和阅文的变现情况要好于爱奇艺和B站。

原因之一是,文字、音乐版权的投资回报高于影视剧。

音乐、影视IP的版权价格都不低。2015年一部上千万阅读量的网络小说的影视改编权,便需要花200万以上。腾讯音乐在2018年与阿里音乐的版权大战中,以高达5.7亿人民币的价格拿下了周杰伦所有歌曲三年期的独家版权 。

但视频平台除了需要购买版权外,还有拍摄制作等费用,一部剧从拍摄到播出至少也需要一年,相比之下,文字、音乐版权的投资回报比较高。

这也可以在各家财报中的“成本”和“毛利率”两个数据窥见。成本上,腾讯音乐在2024年Q2的总营业成本是41.5亿,同期爱奇艺在内容成本上便花了41亿。毛利率上,腾讯音乐同期是42%,爱奇艺为24%,阅文今年上半年的毛利率更是达到了49.7%。

另一原因是,在线音乐和网文行业的格局更加稳定,而中长视频平台还处于激烈竞争中。

会员收入规模与会员数量密切相关,所以各家都会争夺行业老大地位,谋求更多用户。

在视频领域,爱优腾背后的中国互联网三大巨头,在2010-2020年近十年烧掉了1000亿,但也没让爱优腾分出高下,如今还有B站、抖音、快手来分食,而腾讯音乐则占据了在线音乐市场的领先地位。

相关数据显示,腾讯音乐和网易云音乐两家头部平台的市场份额合计在90%以上,其中腾讯音乐占比超70%,腾讯音乐的版权库和独家资源的市场占有率曾超过80%。

这也能从会员数上看出,2023年腾讯音乐在线音乐付费用户是1.009亿,同期的网易云音乐仅为4412万。爱优腾的会员数则都在1亿左右,还没分出胜负。

如何突破卖会员的天花板

即便靠卖会员赚到了钱,但国内会员四小龙的年营收基本在几十亿到三百亿之间,反观国外,靠会员赚钱的奈飞将营收做到了千亿。

奈飞是如何做到的?

会员模式有两种能直接提高营收的方向,一是拉高平台会员数量,二是提升平台单个会员的价值。

奈飞也遇到过增长瓶颈,但近两年采取的一些方式成功增加会员营收,一种是在服务本地北美用户外,也去亚太、欧洲、中东等地扩展全球用户,另一种是用低价撬动更多用户的付费意愿。

这也让2024年Q2的奈飞财报数据不错,即便是淡季,付费用户也净增了805万,全球流媒体付费会员总数达到了2.78亿,秘诀之一是推出广告套餐(即付了会员费也需要看一定的广告)。

2022年11月,奈飞在加拿大和墨西哥推出每月收费6.99美元的广告套餐,比基础无广告套餐便宜3美元,如今这一套餐已经在美国、英国、法国、德国、日本、韩国等多个国家推出。财报显示,在已经引进广告套餐的地区中,广告用户占比为45%,环比增长35%。

在北美用户增速放缓的情况下,奈飞还加大了对渗透率较低的本地内容的投资制作。从第三方数据来看,日本、印尼、印度等地是增长最高的国家。

奈飞提高平台会员数量的措施取得了不错效果,但这些方法很难被国内平台效仿。

比如同为视频平台,爱优腾芒一直在“广告和会员”间为难,主要因为国内长视频平台刚开始售卖会员时,喊出的口号便是“充会员免广告”。加上这些年平台中插广告层出不穷,甚至植入到了剧情中,这也让观众觉得买会员更像是仅获得了内容观看权,权益被侵占。

国内长视频平台的海外市场开拓也处在初级阶段,爱奇艺国际版在2023年才首次实现全年运营盈利。

因此国内平台主要在“提高单个会员价值上”下功夫,一种方法是涨价,另一种方法是不断“升级”会员模式。

为了进一步挖掘会员价值,2022年,音乐平台在VIP的基础上推出了超级会员、SVIP等不同级别的会员服务,长视频平台除SVIP外,还开启了会员点映、账号限制、投屏限制等多种方式。

但国内会员四小龙的单个用户的付费均值依旧远低于奈飞。

近五年财报显示,爱奇艺已披露的月度平均单会员收入(ARM)在10元-16元;腾讯音乐的在线音乐月度每用户人均收入(ARPPU)在6元-11元;阅文每名付费用户平均每月收入在31元-40元,奈飞的全球平均每月每付费用户收入(ARPPU)则在77元-85元之间。虽然指标略有不同,但在一定程度上都代表的是平台用户收入平均值。

原因还是出在了会员费标准上,奈飞最便宜的标准含广告套餐,每月需要6.99美元(约50元人民币),国内长视频平台的月会员是30元。但国内的平台想涨价也很难,每次涨价都意味着用户流失、品牌形象受损、甚至行业竞争格局发生变化。

总之,卖会员的苦日子,还长着呢。

*题图来源于Unsplash。

本文作者可以追加内容哦 !