撰稿|芋圆

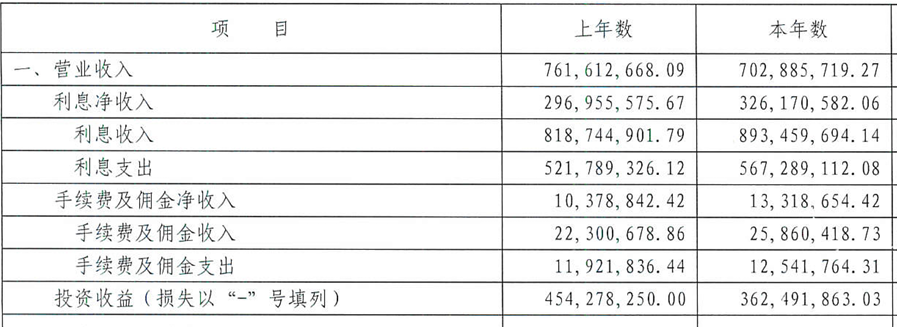

近期,滁州皖东农商银行发布2024年半年报,其2024年上半年营业收入4.7亿元,同比增长72%,成功实现扭亏为盈;净利润1.37亿元,同比上涨10%,增速显著提升。但其利息净收入1.4亿元,同比下滑15%,手续费及佣金净收入756万元,同比降幅13%。

营业收入和净利润的增长有赖于投资收益及金融资产变动带来的收益。2024年上半年,滁州皖东农商银行的投资收益3.2亿元,同比增长217%,以摊余成本计量的金融资产终止确认产生的收益2.78亿元,同比上涨583%。

综合来看,偶然的收益上涨难以掩盖滁州皖东农商银行长久以来在合规性、内控系统、经营策略以及资产质量方面存在的问题。

一、董事长换任成谜,年报泄露股东隐私

据国家企业信用信息公示系统及天眼查app,滁州皖东农商银行于2024年7月30日进行了法定代表人、负责人、首席代表、合伙事务执行人等信息变更,变更后,法定代表人和董事长都由杨世敏变为贾信相,但同时在滁州皖东农商银行官网并没有发布董事长换人的相关公告,在国家金融监督管理总局官网也没有关于滁州皖东农商银行原任董事长离职及新任董事长的任命审核公告。

根据《银行业金融机构董事(理事)和高级管理人员任职资格管理办法》,银行高管(包括董事、理事和高级管理人员)应当在任职前获得任职资格核准,在获得任职资格核准前不得履职。这意味着,银行高管必须经过监管部门的审核和批准,才能正式担任相关职务。不知滁州皖东农商银行此次法定代表人及董事长换任是否涉及未经核准实际履职的情况。

另据天眼查app,滁州皖东农商银行的新任董事长贾信相还在同时担任安徽天长农村商业银行的董事长及法定代表人。根据《公司法》的规定,董事长兼总经理作为公司董事和高级管理人员,不得兼职与自己公司同类的业务,除非经过股东会同意。

除了合规性的问题,滁州皖东农商银行在管理方面还存在内审不严的问题。该行在年报中公然披露了银行自然人股东们的家庭住址信息,这不仅涉嫌泄露股东们的个人隐私,也将该行股东及其家属们的人身安全置于危险之中。

而根据《中华人民共和国商业银行法》和《中华人民共和国刑法》的规定,如果银行未经授权泄露个人信息,则可能构成侵犯公民个人信息罪。

二、盈利能力承压

内控的严重问题加重了滁州皖东农商银行营业结构不平衡的情况,其贷款业务无论是在资产投入还是在收益方面的占比均不占优势,收益较为稳定的中间业务规模也在不断收缩。

2023年,滁州皖东农商银行的贷款在资产中的占比为54%,相应的利息净收入3亿元,占营业收入46%;而金融投资及长期股权投资占资产31%,相应的投资收益占营业收入的52%。而滁州皖东农商银行也受到投资收益下降的影响使得其整体的营业收入有所下滑。2023年末,滁州皖东农商银行的投资收益3.6亿元,同比下降20%;营业收入7亿元,同比降幅8%。

虽然营业收入下滑,但净利润却与2022年基本持平,2023年滁州皖东农商银行2.68亿元,同比上涨88万元,其中包含了26万元左右的政府补助。

对此,滁州皖东农商银行也在努力调整营业结构中贷款与投资的占比,只是调节速度缓慢。2024年6月末,该行的贷款占比有所上升,占资产总额57%;但其利息净收入有所下滑,利息净收入1.4亿元,占营业收入比重下降至29%;金融投资及长期股权投资在资产投入中占比压降明显,占资产比重降至26%,其投资收益3.2亿元,占营业收入69%。

三、不良风险上升

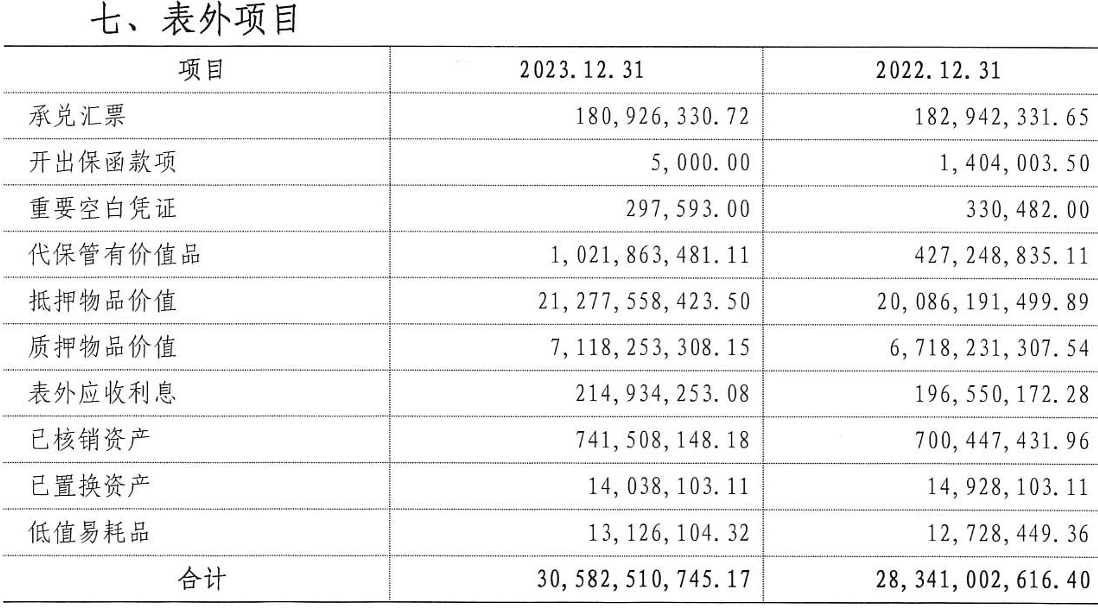

贷款占比上升,但利息收入却在减少,在滁州皖东农商银行的表外资产中,抵质押物品价值合计284亿元,占表外资产93%,同比上涨6%。2023年末,滁州皖东农商银行的不良贷款余额2.8亿元,较2022年增长6203.44万元,不良贷款率也由2022年末的1.58%涨至2023年末的1.74%,贷款减值损失同比增长12.9%。

目前,在滁州皖东农商银行十大户贷款人中,滁州华源科技有限公司是被执行人及失信被执行人,被执行标的合计562.64万元,未履行比例100%,持有滁州皖东农商银行6900万元贷款;

在滁州皖东农商银行的关联交易中,安徽金锐达门窗科技有限公司注册资本500万元,目前有1031万股股权处于出质状态,有滁州皖东农商银行借款2095万元;滁州皖东农商银行法人股东之一的滁州市博康模具塑料有限公司有400万元股权被出质,在滁州皖东农商银行有3600万元保证贷款。

贷款审核不严引起不良贷款的增长,让滁州皖东农商银行资产端收益水平的下行态势不断持续,增加了该行盈利水平在未来发展的压力。孱弱的盈利能力和损失吸收的不断增加加快了滁州皖东农商银行的资本消耗,让其资本的充足水平偏低,而滁州皖东农商银行主要是通过利润留存的方式补充资本。

2023年,滁州皖东农商银行对股东现金分红0.36亿元,转增股本0.36亿元。截至2023年末,皖东农商银行股东权益合计16.09亿元,其中股本7.53亿元、资本公积0.04亿元、盈余公积金1.50亿元、未分配利润1.12亿元、一般风险准备5.88亿元。此外,滁州皖东农商银行还在2023年增资扩股3583.72万元。

然而,通过留存盈余来增加资本的空间是有限的,该行增资扩股的力度也不是很大,资本补充渠道单一,导致其资本充足性水平不高。2023年末,滁州皖东农商银行的资本充足率12.39%,一级资本充足率10.86%,均小于2023年四季度末的行业平均值。

不知新官上任能否扭转局势,让滁州皖东农商银行未来的发展更为平稳?

本文作者可以追加内容哦 !