作者| 芳芳

来源 | 新经济观察团

在业绩复苏的转折点,浦发银行迎来了新高管。9月4日晚间,浦发银行发布公告,称收到《国家金融监督管理总局关于张健浦发银行副行长任职资格的批复》,国家金融监督管理总局已核准张健公司副行长的任职资格。张健自2024年9月3日起就任公司副行长。

而不久之前,浦发银行还卷入了一场舆论风波之中——疑似其子公司浦银理财的一名员工在社交媒体上发布了相关言论,浦银理财随即发表声明澄清事实,并表示已向公安机关报案。

新高管上任、子公司舆论风波,这对处于业绩关键转折点浦发银行来说,可谓“树欲静而风不止”。

作为曾经的“对公之王”,任何有关浦发银行的风吹草动,都会引发市场强烈关注。过去几年,该行曾大举进军零售金融混战,但业绩却陷入泥潭,连续三年下降。今年上半年,该行终于迎来业绩部分回暖,不良率下降,却是增利不增收的局面。如今,伴随副行长张健、“准行长”谢伟、 “掌门人”张为忠相继走马上任,浦发银行新的领导班子终于“成团”,市场对该行的发展更加关注。

01

连续三年营收、净利双降,一封家书取代年终奖

上海浦东发展银行(以下简称“浦发银行”)成立于1993年1月9日,是在中国改革开放的大背景下,为了适应上海浦东新区开发开放的需要而设立的。成立之初,浦发银行就肩负着支持浦东新区建设和推动上海国际金融中心建设的重要使命。

但近年来,浦发银行因为种种原因,正在面临业绩增长乏力的不利局面。2021-2023年,浦发银行营收分别为1909.82亿元、1886.22亿元、1734.34亿元,同比分别下滑2.75%、1.24%和8.06%。其中2023年下滑幅度已接近两位数。

营收下滑,与其主要来源也就是利息收入的下挫息息相关。与此同时,在减费让利赋能实体大背景下,净息差收窄也已经成为各家银行存在的普遍问题,浦发银行也未能幸免。根据公司年报,2021-2023年末,浦发银行净息差分别为1.83%、1.77%、1.52%,始终低于行业均值,在利润控制层面,浦发银行仍有较大的提升空间。

不仅如此,该行的盈利能力也印证了这一事实。2021-2023年,浦发银行归属于母公司股东的净利润分别为530.03亿元、511.71亿元、367.02亿元,同比分别下滑9.12%、3.46%和28.29%。虽然2022年下滑幅度有所减缓,但在2023年再次急剧下滑近30%,令市场震惊。

进入2024年后,浦发银行的业绩状况虽然有所改善,但营收已经下滑。根据最新财报内容,2024年上半年,该行实现营业收入882.48亿元,同比下降3.27%;归属于母公司股东的净利润269.88亿元,同比增长16.64%,业绩呈现增利不增收的不利局面。

此外,今年上半年,该行利息净收入580.46亿,同比下降3.94%。非利息净收入中手续费及佣金净收入122.82亿元,同比下降12.03%。两项业务同时下滑,利润却在三年后逆势增长,关键或在于席卷整个银行业的“降本增效”。

2024年2月初,浦发银行没有如约给各分行发放年终奖,而用一封家书取而代之,甚至被网友戏称为“家书抵万金”。依靠节流手段,浦发银行报告期应付薪酬支出由138亿元降至105亿元,节省33亿元。但其利润仅增长约15亿元,可见其核心盈利能力仍然有待进一步修复。

02

资产质量喜忧参半,天价可转债面临赎回压力

除了业绩层面的捉襟见肘,在资产质量上,浦发银行的表现也不尽人意。

2021年-2023年末,浦发银行核心一级资本充足率分别为9.4%、9.19%、8.97%,资本充足率为14.01%、13.65%、12.67%,一级资本充足率为11.29%、10.98%、10.63%。两项指标已经连续两年呈现下滑态势。

进入2024年,这两项指标仍未有好转迹象。2024年上半年,浦发银行核心一级资本充足率为8.87%、一级资本充足率为10.43%,各项指标虽然符合监管要求,但与前面几年相比,仍在进一步下滑。资本充足率是衡量一家银行抵御风险能力的关键指标,比率越高,意味着银行的资本越充裕、抵御风险能力越强。

反之,浦发银行两项指标连续两年多连续下滑,也证明该行营收、净利润下滑的影响正在逐渐凸显,减少了内生资本积累的能力,从而导致资本充足率的下滑。为了保持稳健的运营和发展,浦发银行需要采取有效的措施来改善资本充足率,同时积极应对宏观经济环境的变化,才能确保长期可持续发展。

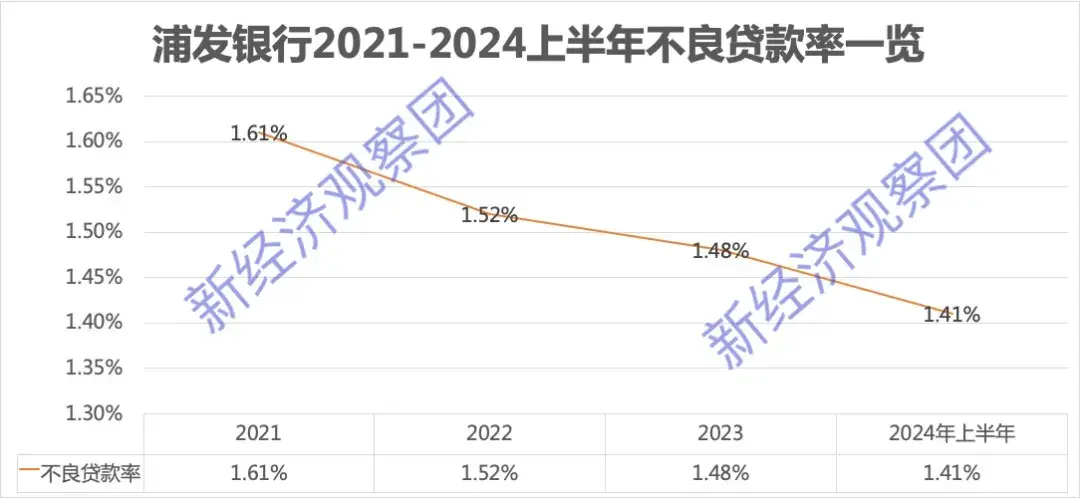

值得欣慰的是,资产质量层面,浦发银行近几年不断改善。以不良贷款率为例,2021-2023年,该行不良贷款率分别为1.61%、1.52%和1.48%,连续三年稳步下降,2024年上半年,不良贷款率进一步下降,达到1.41%,相较上年末下降了0.07个百分点,表现出较强的风险管理和资产质量改善能力。

拨备覆盖率层面,2021-2023年,浦发银行这一数值分别为143.95%,159.04%、173.51%,连续三年上升。进入2024年,这一数值再次提升,上半年末达到175.37%。表明浦发银行对于潜在的贷款损失准备更为充分,能够在一定程度上缓解不良贷款对银行利润的负面影响。

需要指出的是,在发展过程中,浦发银行还面临着较大的可转债赎回压力。2019年10月25日,浦发银行发行了一笔规模为500亿元的可转债,创下了当时国内市场单只可转债发行规模的新纪录。

根据公告,该可转债的起始转股日期为2020年5月6日,到期日为2025年10月28日。其票面利率逐年递增,分别为第一年0.20%、第二年0.80%、第三年1.50%、第四年2.10%、第五年3.20%、第六年4.00%,到期时的赎回价格为每张110元(含最后一年的利息)。

而根据2024年7月3日的公告,截至2024年6月30日,浦发转债累计转股的股数约为9.7万股。在这段时间内,即从2024年4月1日至2024年6月30日,仅有2000元的浦发转债转换为公司的普通股,转股数量为151股。截至6月30日,尚未转股的浦发转债金额仍高达499.98亿元,占初始发行总量的比例达到了99.9972%。

由于转股比例极低,又给浦发银行带来了较大的赎回压力。7月底,有投资者在互动平台向浦发银行提问,是否有举措促进债转股?彼时浦发银行表示,公司将持续做好经营管理,进一步推进市场对公司的价值认同,在维持市值稳定的基础上提振股价表现,促进可转债转股,为公司后续业务发展奠定坚实基础。但具体如何提高可转债的转股率,并确保有足够的资本来应对未来的赎回需求,是摆在浦发银行面前的一难题。

03

昔日“对公之王”转型艰难,新高管能否重振银行荣光

随着市场环境的变化,特别是2020年之后疫情的影响,企业设立速度放缓,导致新增对公业务需求减少。作为曾经的“对公之王”,浦发银行也迎来了业务发展困境。而近年来,对公业务的占比不断增长,仍然让浦发银行的转型举步维艰。

财报显示,2021-2023年,浦发银行公司贷款分别达到2.41万亿元、2.6万亿元和2.84万亿元,占比达到50.31%、53.06%和56.62%,始终占据着整体贷款的半壁江山。相比之下,个人贷款则始终比较平稳,且呈现轻微下滑态势,同期,该行个人贷款分别为1.89万亿元、1.89万亿元和1.87万亿元,占比分别为39.50%、38.57%和37.18%。

进入2024年后,这两部分贷款数额差距进一步拉大。公司贷款在2024上半年达到3.11万亿元,迈入3万亿关口,占比58.57%;个人贷款则在同期下滑至1.85万亿元,占比滑落至34.84%。

可见浦发银行曾试图将业务重心转至个人零售业务,但从整体发展趋势而言,对公贷款仍然占据了难以撼动的地位。而在存款定期化、新发生贷款利率普遍低于存量到期贷款利率等因素的影响下,今年下半年,推测浦发银行的净息差仍要承受一定下行压力。

而2024年的半年报中,也透露出浦发银行的焦虑心情。报告期间内,浦发银行的对公贷款总额(不含贴现)达到了3.11万亿元,相比上年末增长了9.49%。与此同时,对公存款的付息率下降至1.86%,较上年同期降低了21个基点。这意味着,浦发银行在巩固其在对公业务领域优势的同时,仍然在积极寻求零售业务的增长机会。

但零售金融业务除了竞争压力巨大外,整体风险也在上升。浦发银行风险管理部总经理葛宇飞在业绩发布会上坦言,零售业务的风险在增加,尤其是按揭和信用卡业务。因此,浦发银行在零售业务上采取了更加审慎的态度,通过加强风险管理来降低潜在损失。

尽管如此,在发展过程中,尤其是在对贷款风险的控制上,浦发银行在运营合规层面还存在不小的隐患。据不完全统计,截至2024年6月,浦发银行年内共收10张针对旗下分行、支行的罚单,累计罚额已经达到1020万元。

值得注意的是,其中有四次罚款金额超过了100万元。具体而言,江阴支行被处以200万元的罚款,乌鲁木齐分行被罚款125万元,北京分行被罚款150万元,而莆田分行则被处以230万元的罚款。而北京分行之所以受到处罚,主要是因为其在现金清分外包方面的风险管理存在重大缺陷,并且未能有效进行监督检查。其余九次处罚的原因主要集中在贷款风险控制不足的问题上。

再往前追溯至2017年,浦发银行成都分行曾经发生过一起严重的违规事件。该分行为了掩盖不良贷款,采用了一系列不合规的操作手法,包括编造虚假贷款用途、违规拆分授信额度、越权审批等手段,违规办理了信贷、同业、理财、信用证和保理等多种业务。具体做法是向1493家空壳企业发放了总额为775亿元的授信额度,以此换取这些企业出资帮助浦发银行成都分行处理其不良贷款问题。

这一违规行为最终被揭露,浦发银行也因此受到了严厉的处罚。相关部门对浦发银行成都分行开出了高达4.62亿元的巨额罚款,并对成都分行的原行长、两名副行长等责任人进行了严肃处理。此外,涉及此案的相关人员被移送至司法机关接受进一步调查和处理,同时浦发银行总行的涉事高管也被立案调查。

此后,浦发银行一直致力于消解该事件带来的负面影响,但相关投诉案件仍然屡见不鲜。黑猫投诉中,浦发银行相关累计投诉量已经达到39462件,涉及乱收利息、违规催收、私自扣费等投诉不一而足。

从业绩的持续下滑到内部管理的疏漏,再到资本充足率的连年下跌,这些问题无不考验着浦发银行管理层的决策与决心。

就在7月17日,浦发银行刚刚发布公告,董事会同意聘任谢伟为行长,待金融监管总局核准后履职。经历过重重波折,如今的浦发银行迎来“张为忠+谢伟”组合,将如何带领浦发银行在保证合规经营的前提下实现业务创新与增长,并重拾“对公之王”的称号,仍需市场的长期考验。

本文作者可以追加内容哦 !