一、全球资产表现

股市:近一周全球主要股指大幅回撤,一起崩了。欧美基准股指创下2023年3月以来最大单周跌幅。美国8月非农就业报告不及预期,引发投资者对美联储行动过迟将给经济造成风险的担忧。纳指、标普500分别下跌5.77%、4.25%。欧洲股市走低,法、德、英分别下跌3.65%、3.20%、2.33%。亚太市场仅越南上涨0.48%,韩国KOSDAQ大跌7.96%,日经225下跌5.84%,印度下跌1.43%。国内方面,A股市场缩量回调,上证指数下跌2.69%,恒生指数下跌3.03%。

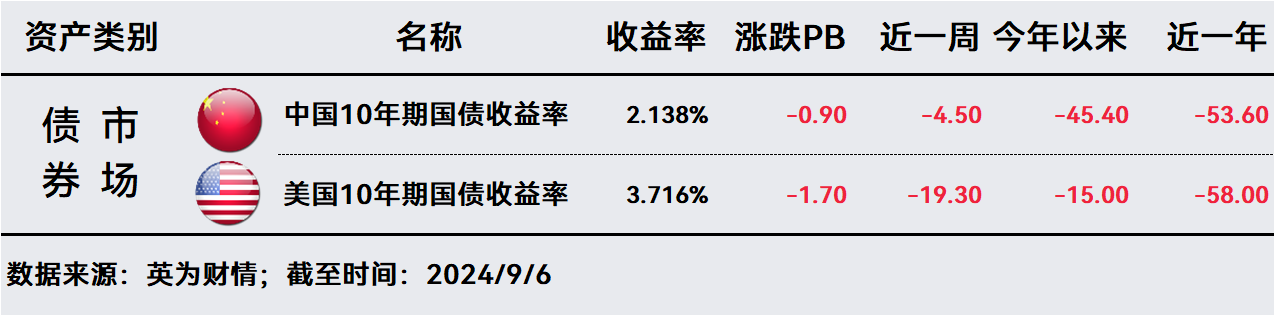

债市:上周美国8月ISM制造业指数连续第五个月位于萎缩区间,显示美国经济仍旧低迷。7月JOLTs职位空缺、8月ADP就业和非农新增就业人数均远不及预期,劳动力市场降温明显。加之多位美联储官员发表鸽派言论,推动美债收益率下行。美国10年期国债收益率下跌19.30bp,收报3.716%。中国10年期国债收益率下跌4.50bp,收于2.138%附近。

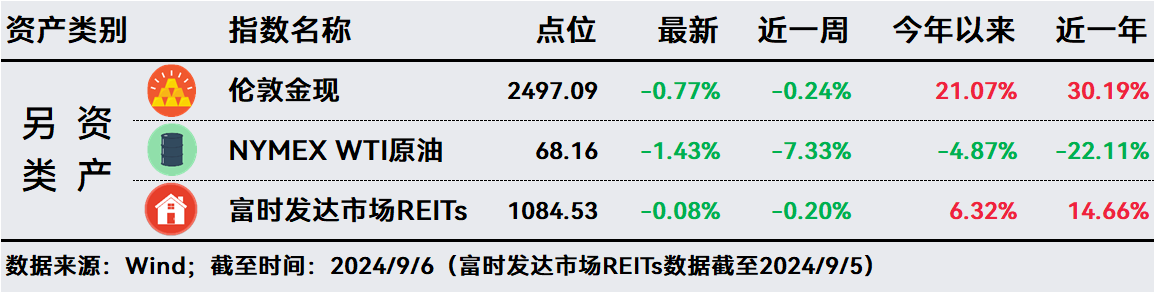

另类资产:疲弱的经济数据促使原油、黄金和基本金属下跌。原油价格创出11个月以来最大单周跌幅,美油主力合约跌1.43%报68.16美元/桶,周跌7.33%。金价近一周在历史高位附近小幅波动,伦敦黄金现货周跌0.24%。富时发达市场REITs微跌0.20%,今年以来上涨6.32%。

二、投资策略

1、非农数据低于市场预期,失业率回落,平均时薪小幅回升。总的来说,8月就业数据不算差也不算好,没有坏到足以使降息预期变为50基点,也不足以令人信服地彻底打消对“衰退”的担忧。非农数据公布后,9月降息50基点的概率从43%激增至59%。随后在美联储票委(威廉姆斯、沃勒、古尔斯比)轮番发言后,降息概率发生了剧烈变化,市场最新倾向于美联储本月大概率降息25个基点,美债交易员们认为9月降息50基点可能性不到20%。

2、近期存量房贷利率能否调降成为当下市场关注的焦点。华西证券认为,如果今年存量房贷利率从4.27%(2023年末加权平均利率)进一步下调至3.4%附近,按照2024二季度存量房贷规模37.8万亿元计算,居民部门每年需偿还的房贷利息最多可减少约3000亿元,可能进一步缓解提前还贷现象,改善居民消费需求,参考湖北去年的数据,餐饮和部分耐用品消费可能相对获益。

3、欧元区第二季度GDP季环比增速被下修。欧元区第二季度GDP季环比终值增长0.2%,预期和前值增长0.3%。第二季度GDP同比终值增长0.6%,符合预期,持平初值。从需求端来看,政府支出和净出口是第二季度经济增长的主要贡献,而消费表现不佳。作为欧元区经济复苏最为倚重的增长引擎,消费端近期的表现较为一般,欧元区经济大概率将延续缓慢复苏的态势。

4、日央行加息预期上升。日本厚生劳动省数据显示,7月经通胀调整的实质工资同比升0.4%,是连续2个月上升,主要是受春季劳资谈判加薪和夏季奖金所推动。期内名义工资增加3.6%,连续31个月增加。前日本央行官员、东京大学经济学教授Tsutomu Watanabe也在近期表示,日本央行的升息速度可能比大家预期得要快,今年还有可能再采取两次加息行动。他认为,日本央行应努力更好地传达这些作为,以确保市场不会恐慌。

5、策略

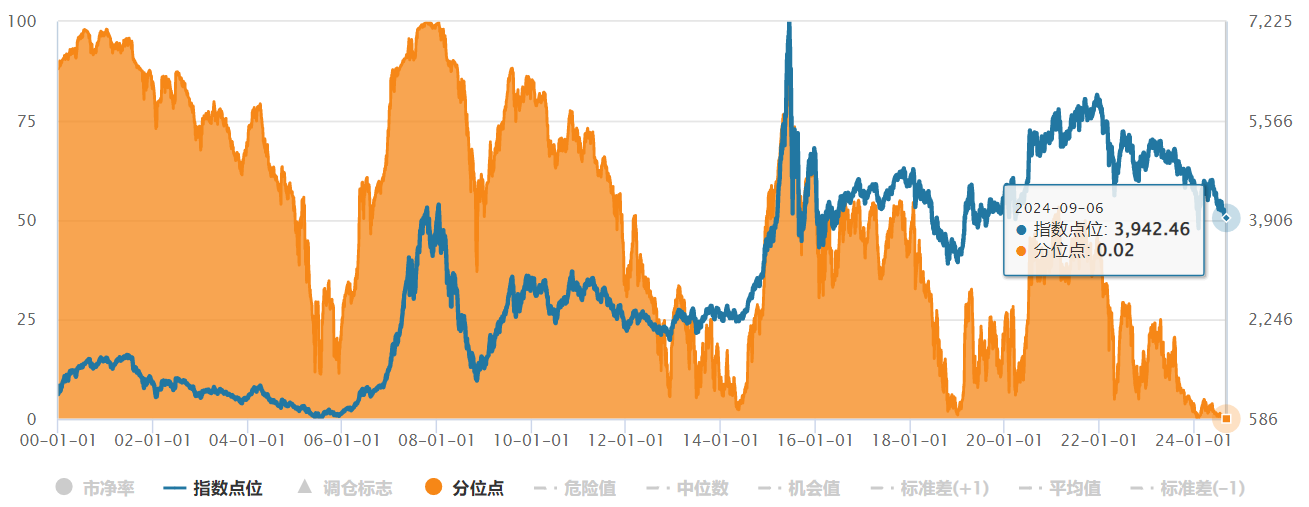

A股:近期市场延续弱势,主要宽基指数调整幅度有所增加,市场整体缺乏主线,前期强势板块出现补跌。目前以自由流通市值计算的A股换手率降至1.5%的历史低位;估值层面,沪深300股息率相比10年期国债利率超出1.1个百分点,沪深300指数前向估值处于历史底部一倍标准差附近,市场具备较好的估值吸引力;强势股补跌也往往是市场探底的常见现象。目前万得全A市净率1.29倍,处在上市以来0.02%分位点,处于历史低值。

港股:上周港股市场连续四个交易日收跌,结束了8月以来四周连涨并跑赢A股的独立行情。其中,恒生国企指数下跌3.6%,MSCI中国指数下跌2.5%,恒生科技指数下跌2.0%。南向资金近一周延续流入,累计流入92.7亿港币,较此前一周流入50.5亿港币有所扩大。

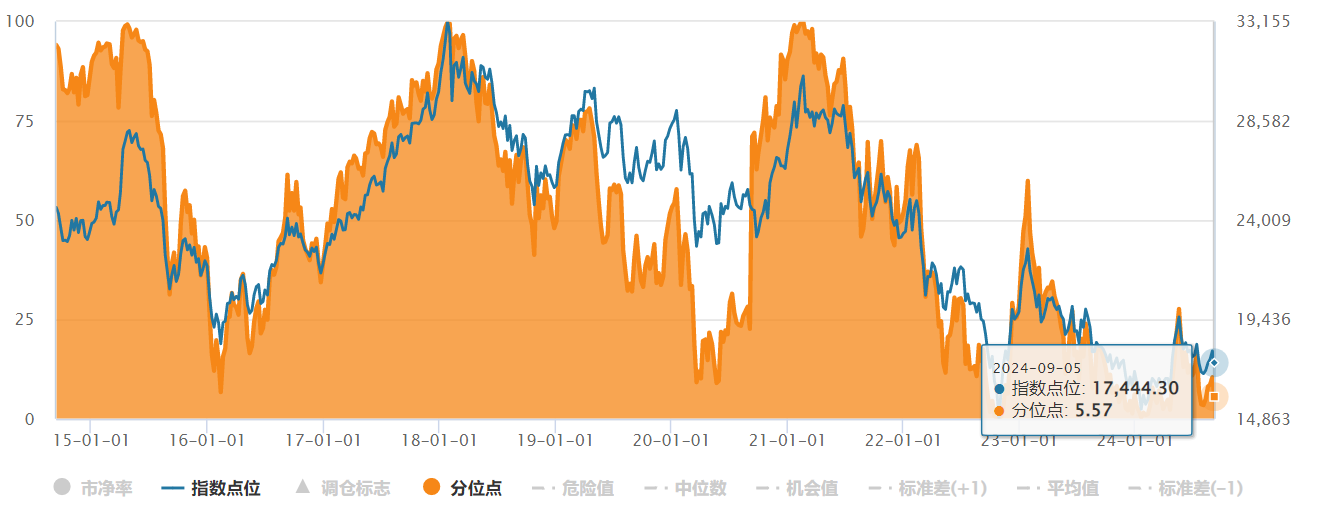

短期来看,投资者担忧美国经济叠加日本央行加息预期影响下,外围市场情绪扰动仍然存在。截至9月5日,恒生指数市净率0.86倍,处在近十年5.57%分位点。

可转债:近一周权益市场表现较弱,可转债市场企稳。可转债市场在8月23日日内出现U型调整后,市场情绪有所修复,指数表现较权益更抗跌,中证转债指数近一周微跌0.05%。可转债成交量仍维持低位波动,并未明显放量,但估值或已企稳,本轮低价中小盘转债修复较好。

当前可转债市场向下空间或已不大,近期部分被错杀的中小盘转债或已有结构性修复, 可转债市场值得重点关注。

特别提示:市场有风险 投资需谨慎

#复盘记录##股市怎么看##周度策略#$长信全球债券人民币(OTCFUND|004998)$$大成纳斯达克100ETF联接(QDII)A(OTCFUND|000834)$

本文作者可以追加内容哦 !