作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的肉桂卷

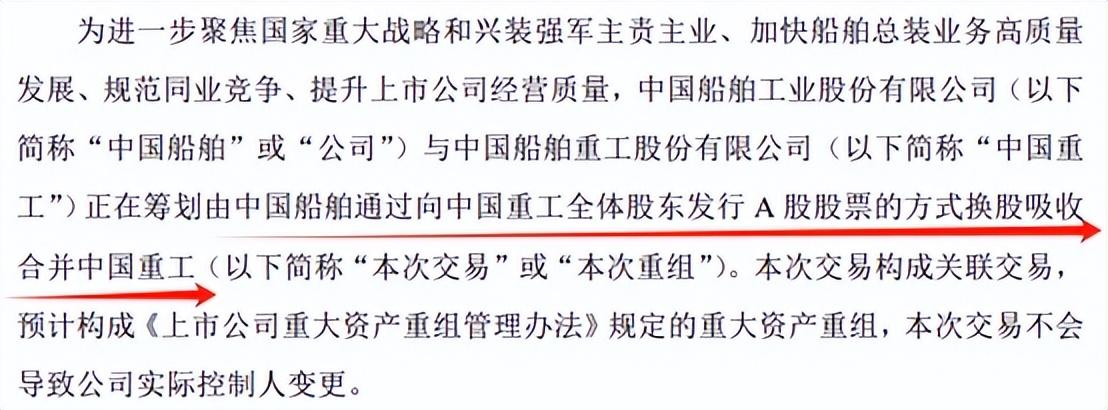

2021年10月底,俗称南北船的中船工业集团、中船重工集团合并落幕(完成工商变更登记)。时隔三年后,南北船各自旗下的船舶总装平台:$中国船舶(SH600150)$、$中国重工(SH601989)$,也要牵手了。

9月3日,中国船舶和中国重工分别发布了筹划重大资产重组的公告,公告显示,中国船舶拟通过向中国重工全体股东发行A股股票的方式,换股吸收合并中国重工。

来源:中国船舶公告

目前,中国船舶和中国重工均已停牌。停牌前,中国船舶市值1500亿+,中国重工市值1100亿+。若顺利重组,预计将诞生全球最大的造船上市公司。

那么,二者强强联手后,这艘巨船将驶向何方?

一、强强联手,盈利问题不容小觑

截至2024年6月末,中国船舶和中国重工的总资产分别为1743.42亿和2019.74亿,两者资产合计已超3762亿。二者的合并,被股民朋友称之为“中国神船”。

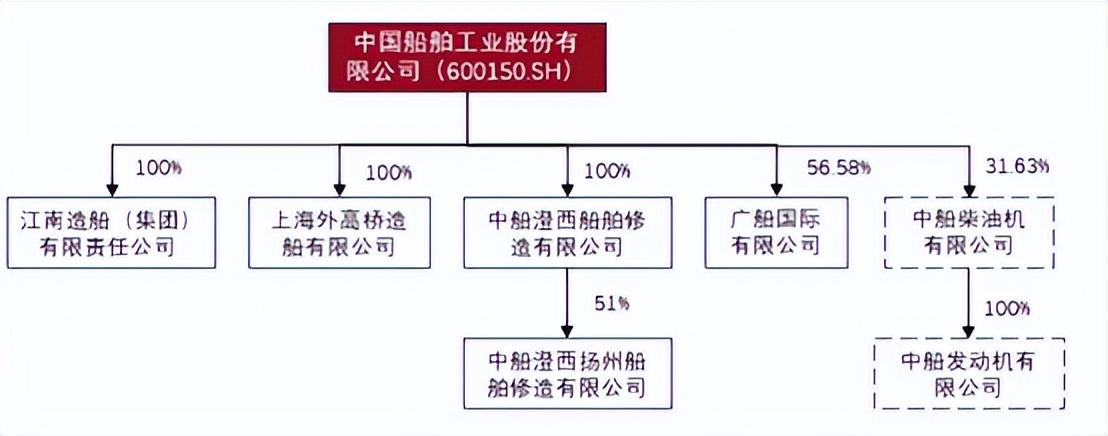

具体来看,中国船舶的造船总量常年位居全国第一。截至2024年6月,中国船舶已控股四大船厂实体,从事造船业务(军、民)、修船业务、海洋工程及机电设备等。其中,船舶造修及海洋工程是主要收入来源,占比95.64%。

来源:华源证券

中国重工则是海军装备的主要供应商,军品业务包括航空母舰、大中小型水面战斗舰艇、大型两栖攻击舰、军辅船等。另有民品包括散货船、集装箱船、油船、气船、海工船、科考船及其他装备等。

截至2024年6月底,中国船舶累计手持民品船舶订单322艘/2362.18万载重吨/1996.39亿元;修船订单98艘/11.61亿元,海工装备合同订单金额16.36亿元,应用产业合同订单金额13.07亿元。

中国重工手持订单216艘/2878.3万载重吨。

按以上两组数据计算,中国船舶和中国重工手持船舶订单合计超500艘/5000万载重吨,约占我国30%,全球17%(截至6月底,我国、全球手持船舶订单分别为1.7亿、3.17亿载重吨)。

庞大的手持订单量,为中国船舶和中国重工接下来几年的业绩,提供了确定性较强的保障。中国船舶和中国重工手持订单与新承接订单的交船排期都已至2028年。

不过,虽然短期内不用为二者的业务量发愁,但盈利问题却一直不容小觑。

重资产制造业,从来就不是高利润的行业。而如果拉出历史数据来看,就会发现,中国船舶和中国重工,虽然表面风光无限,但实际盈利堪忧。

截至2023年,中国重工的扣非归母净利润已经连续9年都没有盈利了。中国船舶比之更甚,已连亏12年。

来源:同花顺-中国船舶

如今,二者强强联手,既是协同发展,但同时也对管理能力提出了更高要求。若不能进行有效的管理整合,只恐进一步增加费用支出。这对于中国船舶和中国重工本就脆弱的盈利能力,也是一笔不小的负担。

二、船舶进入上行期,量价齐升

综上来看,中国船舶和中国重工牵手,做大是必然的,但能不能在盈利上做强,还得保持谨慎态度。

不过,中国船舶和中国重工虽然已经扣非连亏多年,但在2024年上半年,却终于迎来了久违的盈利。而盈利的关键就在于两个字——周期。

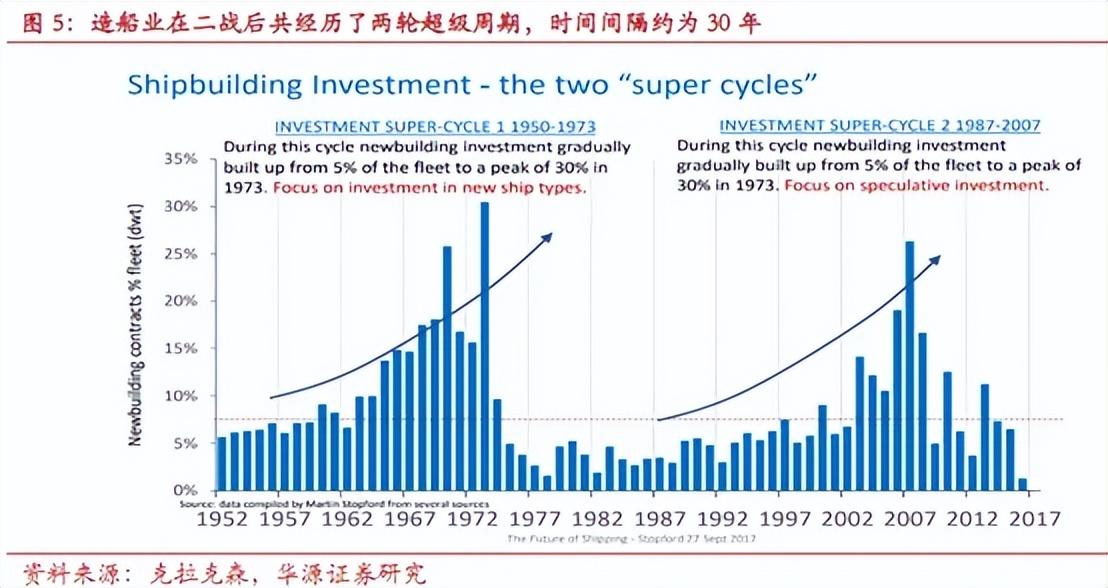

造船业是一个典型的周期行业。想了解这个行业的走向,也必然要了解周期的规律。

2001年,中国入世对海运贸易形成了较强的刺激,造船量逐渐开始爆炸式增长,直至2008年达到周期高点。

而受制于钢铁结构的有限寿命,船舶大约25年左右就要报废。按此推算,上轮周期高点集中交付的大量船舶,到现在已经严重老化,将逐步进入报废换新的阶段。

另外,除了报废换新的周期规律,还有两大推手,共同推进船舶制造业加速进入了上行期。

第一,行业绿色变革。

船舶绿色低碳零碳转型,加快了全球船队的更新速度。

根据中国重工半年报披露,上半年,公司新接订单量按载重吨计同比增长230.6%,其中绿色船型占比超60%。

第二,地缘冲突。

红海航道作为全球海运线路上的重要航道,全球近12%的贸易都要经过这里。但2023年11月以来,该条“生命线”却并不太平,导致多家航运巨头暂停了红海航线。

受地缘政治冲突引发船舶绕行等影响,全球航运市场运价中枢整体上涨。

运价市场与造船市场热度紧密相连。受运价上涨刺激,截至2024年6月底,克拉克森新船价格指数已达187.23点,较2020年市场启动时的121点上涨55%,距离历史最高191.6点仅一步之遥。

三、订单饱和,生产交付压力大增

总的来说,在运力周期性更替、海事业绿色变革、红海危机等因素的综合影响下,造船市场需求旺盛,量价齐升。

中国船舶和中国重工在这个时间点联合,可以说是天时地利。不过,还是要关注几个问题:

第一,管理整合问题。即便盈利,造船业依然没有多少利润空间。2024年上半年,中国船舶和中国重工净利率分别为4.06%、2.44%。这背后还有不小的非经常性损益。这样的盈利水平,患不起“国企病”。

第二,生产交付问题。订单规模庞大、高技术船舶占比提升增加,进一步加重企业生产负荷,叠加劳动力供给不足、关键设备与绿色动力设备供应紧张,给船企生产交付带来较大压力。

最后,周期行业,有上行期自然也有下行期。上一轮的周期高点是在2008年,假设按照25年报废换新推算,或可持续至2033年。但别忘了,绿色转型已经加速了船舶的更新换代。这一轮上行期究竟持续多久,还需保持谨慎乐观。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

$欣海船舶(SZ873443)$

#造船行业复苏,船舶制造板块走高#

本文作者可以追加内容哦 !