8月8日,贵州茅台酒股份有限公司(下述简称“贵州茅台”)发布2024年上半年财报,这也是“新帅”张德芹上任后的首份成绩单。

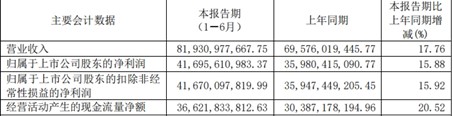

报告期内,贵州茅台营收约为819.30亿元,同比增长17.76%;归属于上市公司股东的净利润约为416.95亿元 ,同比增长15.88%。

在遭遇市场降温、品牌竞争加剧以及政策环境变化等多重挑战的背景下,贵州茅台在2024年上半年业绩依旧双增,而在业绩增长的背后,可能是其销售费用在“负重前行”。

销售费用大幅增长

公开资料显示,贵州茅台成立于1999年11月20日,于2001年8月27日上市,主要业务是茅台酒及系列酒的生产与销售。

在白酒市场竞争日益激烈的环境下,贵州茅台的经营业绩持续呈现上升态势,这与其在市场营销方面的投入增加相关。

2024年上半年,贵州茅台的销售费用约为26.17亿元,同比增加46.53%。其中,广告宣传及市场费用约为23.33亿元,同比增长48.03%,在销售费用中占比达到89.14%。

对此,中国企业资本联盟副理事长柏文喜表示:“面对激烈的市场竞争,贵州茅台可能增加了市场推广费用,以保持或增加市场份额。”

2024年上半年,贵州茅台的经营活动产生的现金流量净额约366.21亿元,同比增长20.52%。也就是说,经营活动产生的现金流量净额/归属于上市公司股东的净利润小于1,说明贵州茅台的盈利能力不是很强劲,这是一个值得警惕的信号。

报告期内,贵州茅台投资活动产生的现金流量净额约为-28.98亿元,主要是本期公司控股子公司贵州茅台集团财务有限 公司投资支付的现金增加。

值得一提的是,虽然上半年贵州茅台在广告宣传以及投资方面的投入并不在少数,但6月份却发生一件“以假乱真”事件,此事可能会对其品牌形象造成些许不好的影响。

据悉,今年有武汉市民向媒体透露,在抖音平台购买的茅台酒在武汉茅台打假办公室被认定为正品,然而在第三方鉴定机构却被评为假酒。

而这一情况引发了众多消费者的疑虑,对茅台打假办公室的鉴定能力产生了质疑。为了探究这一现象,《都市报道》的记者通过网络购买了一整套贵州茅台的高仿真外包装,并用其他酒液灌装,制作了一瓶所谓的“兔年茅台假酒”。

随后,记者将这瓶自行制作的假酒提交至武汉茅台打假办公室进行鉴定。经过现场的鉴定程序,令人意外的是,这瓶假酒被错误地判定为真品。

此事一出,在网上瞬间引起轩然大波,甚至有网友怀疑,这是否是贵州茅台自营店的“罗生门”?

虽然贵州茅台已及时解释称:“经公司内部调查,在5月11日、5月18日鉴定过程中,鉴定员蔡某、陈某存在鉴定操作不细致、不严谨的问题,反映出公司在产品鉴定流程管理上存在薄弱环节。”

但近年来,白酒行业因产能过剩、动销降低以及社会购买力不足等因素影响,大量批发代理渠道和终端库存消化能力严重下降。

而贵州茅台又在此时出现假酒鉴定真酒的情况,这可能会让消费者对其的信任减少,进一步对其终端市场造成不小的影响。

资本市场“唱衰”

根据9月6日今日酒价披露的最新参考价数据,2024年飞天茅台原箱批发价、飞天茅台散瓶批发参考价分别下跌到2595元/瓶以及2365元/瓶,皆以跌破2600元。

而据红星新闻等多家媒体报道,今年4月,飞天茅台原箱批发价格才降至2820元/瓶,但临近中秋国庆的白酒旺季,飞天茅台的价格却在持续走低。

据海报新闻报道称,烟酒售卖店的老板称:“8月15日的时候单瓶还卖2500元/瓶,半个月掉了一百元,到了9月6日,单瓶卖2400元/瓶,原箱卖2650元/瓶。”

从上述来看,贵州茅台上半年,在广告宣传及市场费用投入的23.33亿,似乎并未使其终端市场达到预期效果。

此外,贵州茅台在资本市场的反响也并不尽如人意。7月29日,瑞银证券将贵州茅台、五粮液等4家白酒公司的评级从买入下调至中性。

瑞银证券称,预计2023—2025年覆盖的白酒企业平均每股收益复合年均增长率将2020—2023年的19%放缓至8%。

不仅如此,还有不少投资者对白酒行业以及贵州茅台的股价并不看好,甚至有投资者在雪球app评论称:“茅台也顶不住下跌最多就是比较抗跌”。

截至9月6日收盘,1398元/股,对比去年9月6日的,52周最高股价1808.01元/股,已然下跌超20%。

柏文喜表示:“资本市场的某些声音对茅台的股价表现持谨慎态度,认为股价可能会进一步下跌。这种观点可能基于对宏观经济环境、行业趋势、市场供需状况等因素的综合考量。不过,值得注意的是,股市表现受多种因素影响,包括市场情绪、投资者预期等,这些因素可能导致短期内股价波动与公司基本面表现不完全同步。”

本文作者可以追加内容哦 !