AI制药行业是否会复制生物制药行业在上世纪80-90年代的历程?

20世纪80年代初是生物制药的萌芽时期,沾到这个概念就很容易成为资本界一、二级市场的宠儿:站对了风口,猪也可能飞上天。但是到了90年代初,因为长期没有真正意义上的第一个生物新药的出现,生物制药整个都成为华尔街的弃儿。之后的生物新贵安进、基因泰克、福泰也都度过了一段艰难的时光。

AI制药是将这一历程进一步缩短。

一边是火焰:9月5日,礼来与AI制药企业Genetic Leap达成研发合作协议,礼来将利用Genetic Leap的RNA 靶向AI技术平台,针对选定的靶点生成基因药物候选物,这次合作金额最高达4.09亿美元(约29亿元人民币)。

8月8日,两家AI制药龙头公司Recursion和Exscientia宣布已达成最终协议合并。Recursion将以6.88亿美元的价格全股票交易收购Exscientia,这也是AI制药领域迄今金额最大一笔并购。

一边是冰水:近一年以来,多家AI药企因为业绩不佳,开始裁员和管线调整的阵痛期。例如英国AI制药独角兽BenevolentAI由于管线失败开启了大裁员降本增效的步伐。

据Global Market Insights报告,预计“AI+医疗”全球市场的年均复合增速将超过29%,2032年将达到700亿美元,而药物研发和医学影像成为AI应用最重要的两个领域,市场份额占比合计超过50%。

聚焦国内市场,起步虽晚,但发展速度快。在AI影像领域,通过迈瑞医疗、深透医疗、联影医疗等国产品牌的不断创新和战略合作,已有70个AI医学影像产品成功获得了三类医疗器械认证;而在AI制药领域,截至2023年,全球已有5条AI药物管线成功进入临床三期,来自中国的就有两条。

中国独美?NO!真正的天问是:下一个真正的AI新药什么时候出现?

01、AI TO传统药企还是TO大厂?

“AI+”的概念并非新鲜事物,自2022年ChatGPT-4的横空出世以来,人工智能(AI)再次跃居热门话题之列,而融合AI与医疗的“AI+医疗”领域更是备受瞩目。

AI初创公司的出处为何?不久前,著名投资人金沙江创投朱啸虎就指出来:最好的结果是卖给大厂。而到了AI制药领域,选项多了一个:卖给传统制药企业。

在“AI+医疗”落地的众多场景之中,除了AI医学影像,AI制药也是行业巨头与资本竞相追逐的焦点。根据MedMarket Insights显示,2023年全球AI制药行业市场规模为12.93亿美元,预计到2031年,市场规模增长到85.02亿美元。

当前,罗氏、赛诺菲、葛兰素史克、辉瑞等制药巨头均已入局AI制药领域。其中,2023年与AI企业公开合作项目最多的当属赛诺菲。自2023年6月,宣布All in AI战略以来,赛诺菲就已陆续深度绑定了超10家AI药企。部分合作开创了行业首例,例如与百图生科达成的10亿美元大单,是制药业首笔生命科学大模型合作。

此外,腾讯、谷歌、英伟达等科技巨头也通过投资、合作等形式涉足AI制药领域。英伟达是其中最典型的代表。

据不完全统计,截至目前,英伟达就已投资近14家AI制药企业,并利用自身技术,与制药巨头展开合作:

投资2亿美元,与辉瑞合作开发AI驱动的药物发现平台,该平台将利用AI技术加速新药候选物的筛选和优化。

投资1.5亿美元,与默克合作利用AI技术进行生物标志物发现和药物靶点验证。

投资1亿美元,与葛兰素史克合作开发AI驱动的基因组学和化学合成平台。

在“AI+制药”领域的众多巨额投资中,尤为值得一提的是,被誉为“中国AI制药第一股”的晶泰科技,IPO前累计融资额高达7.32亿美元,是全球AI赋能的药物发现公司中,通过私募股权融资筹集资金总额最多的公司。

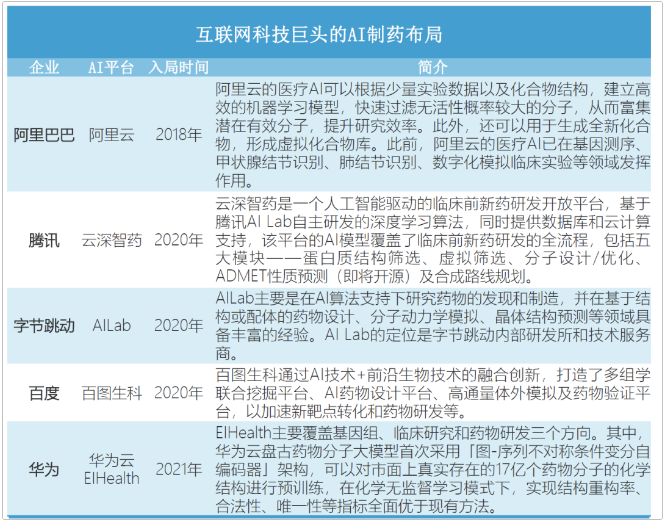

国内IT巨头布局AI制药数据平台,来源:亿欧智库

02、AI到底如何作用于制药

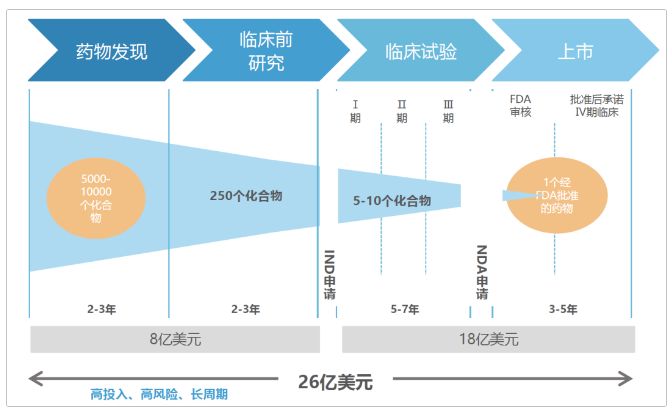

AI制药之所以被寄予厚望,背后深层的原因是:现代制药企业的研发模式处于非常艰难的挑战中。业内熟知的一个数据是:开发一种新药的成本约为26亿美元。花费巨大的背后,是长达十几年的慢慢上市路,在这期间高达90%的候选药物最终因安全性和有效性等问题而被放弃。

药物研发流程示意图,来源:塔夫茨药物开发研究中心

今天所说的AI制药就是利用AI的归纳推理能力,分析实验数据优化药物研发环节;利用AI算力优势,物理层面演绎分子结构从而加速筛选优化先导物。换句话说,AI制药把创新药行业的规则扭转到了比特币“挖矿”的逻辑。谁的算力大,谁的模型做得好,谁就能率先进入临床试验。

反摩尔定律下的背景下,AI为制药行业带来了新的可能性。实际上,AI技术在药物研发中降本、增效的作用也确实得到了验证。据Tech Emergence数据显示,AI每年可为制药行业节约高达260亿美元的成本。波士顿咨询研究表示,AI生成的药物分子在I期临床试验中,成功率高达80%-90%,高于了50%的历史平均水平;在II期临床试验中,成功率为40%,在历史区间上限。

当下,除了资本、企业,政策、监管也在加码AI制药发展。近日,FDA药物评估和研究中心CDER宣布,成立人工智能委员会。作为CDER的人工智能技术监管决策的指导单位,该委员会职责包括监督AI在药物研发过程中的应用,以及与监管决策相关的 AI 政策。

7月30日,上海市政府发布《关于支持生物医药产业全链条创新发展的若干意见》,明确指出要支持人工智能技术赋能药物研发。

03、从狂热走向理性

2024年,无论国内外,资本、企业对于“AI+医疗”的狂热追捧似乎都在逐渐回归理性轨道。备受资本青睐的AI制药公司,也会因为管线失败、商业化不足等诸多问题而面临危机。

近一年,多家AI制药企业因经营不善而不得不采取裁员措施以缩减成本。例如,就在Xaira获得10亿美元巨额融资的同一天,老牌AI制药公司BenevolentAI宣布了一项新的重组计划,涉及裁员约30%,并关闭其美国分公司。这一举措令人唏嘘,因为BenevolentAI曾被视为该领域最具潜力的公司之一,在新冠流行之初,其仅用两天时间就发现了COVID-19的候选药物,经过临床试验后获得FDA的紧急使用授权。

无独有偶,与BenevolentAI同属英国的老牌AI制药公司Exscientia也是如此,一年时间遭遇了项目失败、裁员等多重困境。

在此情况下,Exscientia选择了抱团取暖。今年8月8日,Recursion与Exscientia达成了6.88亿美元收购协议,这是AI制药领域首次出现两家上市公司合并的案例,这一合并无疑透露出仅靠外界资本难以度过寒冬,企业需要寻求联合以共度难关的趋势。

聚焦于国内市场,据公开资料整理,今年上半年,共有18家AI制药获得融资。

抛开市场,反映在在AI制药相关企业本身上,AI制药似乎已不是其“死磕” 的赛道。科技平台公司晶泰科技,近期发布的上市后首份财报便是一个例证。

财报显示,2024年上半年,晶泰科技收入达到1.03亿元,同比增长28.3%,但同期亏损也扩大至12.38亿元,同比增长100%。

然而,财报中的一大亮点是,晶泰科技与新能源巨头协鑫集团达成了为期五年的战略合作,总合作金额高达10亿元,共同打造定制化的材料领域大模型+自动化平台,推动AI赋能新能源产业研发的工业智能化与范式升级。这一举措显示出晶泰科技正积极拓宽业务边界,努力摆脱单纯依赖AI制药的标签。

简而言之,材料的工业智能化平台相较于新药研发来说,还是简单得多的命题。而像晶泰科技这样的公司首先需要找到生存下来的方式。而后,才有时间来证明自己对于AI制药真正的价值和意义。

本文作者可以追加内容哦 !