文 | 卢万磊

撤回IPO,也未能逃脱处罚。

9月6日晚,深交所共开出两张罚单,均与四川科瑞德制药股份有限公司(简称:科瑞德)存在违规情形有关,公司涉及的12.9亿销售费用存在内控不规范等问题。

深交所对公司实际控制人、董事长、总经理出具自律监管措施,“看门人”也难逃责罚,深交所对两名保荐人采取书面警示的自律监管措施。

深交所官网显示,科瑞德于今年2月8日因主动撤回IPO,已被终止审核。

3年半13亿销售费用,相关内控不规范

科瑞德一家以研发中枢神经系统疾病用药为特色的医药企业。2022年6月6日,科瑞德IPO上市申请获深交所创业板受理,2022年8月,深交所向科瑞德发出了第一轮问询,到2023年6月,科瑞德回复了深交所的第二轮问询。直到今年2月,科瑞德终止主动撤回IPO申请。

这次,由深交所上市审核中心通报了科瑞德的违规行为。

处罚通报称,2020—2022年、2023年上半年(简称“报告期”)科瑞德的销售费用分别为2.58亿、3.26亿、4.36亿、2.73亿,销售费用率分别为46.39%、47.44%、48.03%及48.15%。销售费用主要由市场推广费和职工薪酬构成,两者合计占比分别达到销售费用的85.43%、89.05%、89.95%及90.28%。

深交所在审核过程中发现,科瑞德存在以下销售费用相关内控不规范问题:

一是部分费用实际结算方式与合同约定不一致。科瑞德与推广服务商签订市场推广服务协议,双方约定以签订《推广服务费结算单》作为结算依据,但科瑞德与推广服务商在实际结算时并未签订《推广服务费结算单》,与协议约定的结算方式不一致,科瑞德未能提供合理证明材料。

二是部分会务费报销附件不规范。科瑞德2019年至2022年线上会议部分推广费报销所附材料不完整,不能充分反映会议情况。

深交所称,科瑞德属于医药制造业,报告期各期销售费用金额大、销售费用占比高。公司不仅未严格执行结算协议约定,对相关推广活动产生的销售费用的报销流程未达到规范有效的基本要求,并且销售费用相关内部控制制度的实际执行情况与首轮问询回复中披露情况不相符。

深交所称,鉴于上述事实和情节及相关规定,公司实际控制人、董事长、总经理陈刚及财务总监何桃对前述违规行为负有重要责任,因此,深交所决定对陈刚及何桃采取书面警示的自律监管措施。

在保代方面,深交所称,经查两名保荐人未结合科瑞德业务特点充分核查销售费用内部控制的规范性和执行有效性,未能发现科瑞德销售费用内控不规范的情形。两名保荐代表人在首轮审核问询回复中发表的“发行人财务内控能够持续符合规范性要求”的核查意见与发行人实际情况也不符。

对此,深交所对两名保荐人魏妩菡、李映文采取书面警示的自律监管措施。

毛利率高达93%,日均开会50场

科瑞德所处的赛道为中枢神经系统药物细分市场,公司三大核心产品包括枸橼酸坦度螺酮胶囊、注射用丙戊酸钠、盐酸替扎尼定片,分别属于抗焦虑口服化学药、抗癫痫药、肌肉松弛类口服制剂,这三款药物占收入比重达到95%。

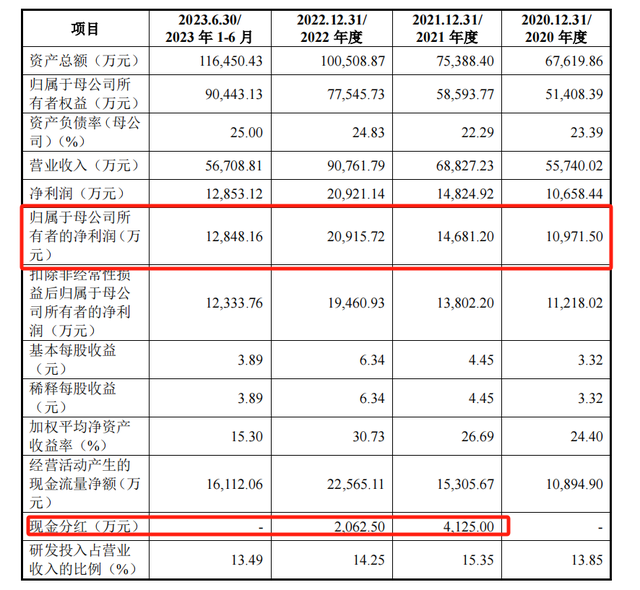

财务方面,报告期内,科瑞德销售实现营业收入分别为5.57亿元、6.88亿元、9.08亿元、5.67亿元;净利润分别为1.07亿元、1.48亿元、2.09亿元、1.29亿元。

科瑞德的毛利率较高,报告期内,公司主营业务毛利率分别为 93.01%、93.13%、92.89%及 92.76%,堪比贵州茅台。对比招股书中科瑞德列举的同行业可比公司,恩华药业、海思科、康弘药业、翰森制药和西点药业,科瑞德2021年93%的毛利率,也高于5家公司平均的86.64%。

从大客户情况来看,科瑞德2020年至2023年上半年,前五大客户销售金额占营收比例分别为64.10%、66.32%、69.95%和71.38%,客户集中度较高;近年公司的大客户有国药控股、华润医药、重庆医药、上海医药、广州医药、华东医药等;其中国药控股为公司2020年至2023年的第一大客户。

这次深交所查出问销售费用问题,也是市场关注的焦点。科瑞德高企的营销费用吞噬了大部分利润。

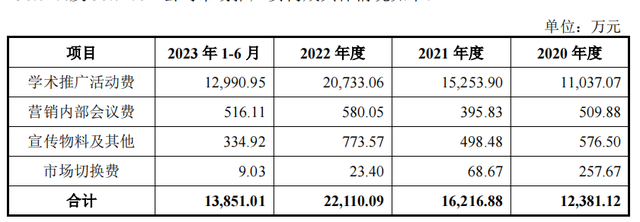

报告期内,科瑞德的销售费用分别为2.58亿、3.26亿、4.36亿、2.73亿,其中主要用于市场推广,推广费分别为 1.24亿、1.62亿、2.21亿及 1.38亿,占各期销售费用比例分别为 47.88%、49.67%、 50.72%及 50.72%。

科瑞德的市场推广费由学术推广活动费、宣传推广资料制作费、营销内部会议费及市场切换费组成,而学术推广活动费按实施主体又可划分为由推广服务商实施、第三方专业机构及自主举办。

科瑞德称,公司核心产品枸橼酸坦度螺酮胶囊等由自建推广团队举行学术推广会议,报告期内,公司自主举办的学术推广活动费用分别为1.03亿、1.35亿、1.45亿、9057万。

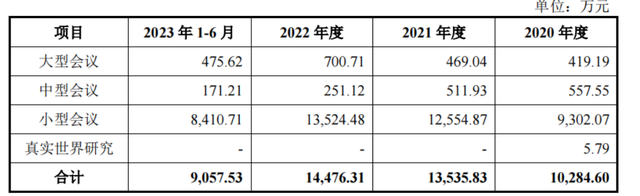

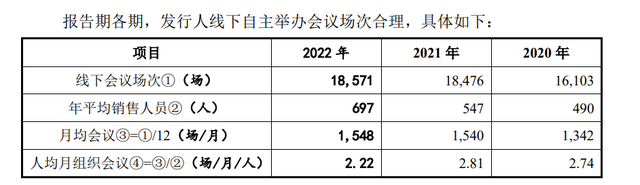

根据科瑞德公告,自主推广模式下的会议主要由线下会议构成。2020年至2023年,科瑞德自主举办的学术会议分别为16103场、18476场、18571场,人均月组织会议2.74场、2.81场、2.22场。3年间,平均每日举办的自主推广学术会议的数量分别为44.12场、50.62场、50.88场。

IPO医药企业在上市审核时,销售推广活动的真实性、合规性颇受市场关注,一直是监管层审核关注的重点。

此前,科瑞德的推广服务商还曾因虚开发票被监管处罚。2021年3月31日,四川省仪陇县人民法院作出编号为(2021)川1324刑初11号《刑事判决书》,提及自然人费海艳成立的11家公司在没有实际业务往来的情况下向包括科瑞德在内的全国44家医药公司虚开增值税普通发票740份,税价合计5978万元。

科瑞德在市场推广切换过程中,与个别推广服务商在费用结算及支付、保证金退还、补偿等方面存在争议,导致公司与推广服务商存在六起诉讼案件。

其中一起服务合同纠纷案件显示,科瑞德与贵州健倍签订《市场推广服务协议》,约定贵州健倍为科瑞德提供市场推广服务。2019年7月,科瑞德因推广模式调整,告知贵州健倍暂停推广模式调整,在双方沟通过程中,贵州健倍以科瑞德存在欠付推广服务费为由,将科瑞德诉至法院。

这一次,深交所查实:科瑞德与推广服务商签订市场推广服务协议,推广费用的实际结算方式与合同约定不一致,而科瑞德未能提供合理证明材料。

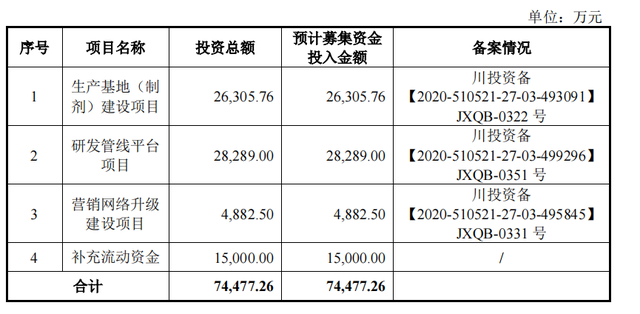

在IPO募资方面,科瑞德原计划募资7.45亿元,将用于投建生产基地(制剂)建设项目、研发管线平台项目、营销网络升级建设项和补充流动资金,其中补充流动资金为1.5亿。

值得一提的是,2021年、2022年,科瑞德分红分别为4100万、2000万,合计分红6100万。一边大额分红、一边募集资金用于补充流动资金,历来是监管层问询的重点,一些撤回上市申请的企业中就有不少因大额分红被问询的。

此前,科瑞德表示已调整上市计划。未来,科瑞德将择机再启动申报,推动公司走向资本市场。

这次因推广费被查出问题被罚,对科瑞德后续IPO会带来怎样的影响,我们将保持关注。

对科瑞德IPO有何看法,欢迎在下方留言。

本文作者可以追加内容哦 !