摘要:

1、2024年内等待上线的产能有:碳酸锂11万吨,氢氧化锂3.5万吨,锂盐综合3万吨,锂精矿78万吨。

2、碳酸锂连续下跌后,供应端出现反馈。

3、短期锂价或已经接近“底部”,但并非产能出清底线。

4、产能释放需要一定时间,短期矛盾点在下游需求,以及库存拐点预期。

2024年5月以来,碳酸锂价格历经4小轮下跌,从年内高点12万下跌至7万左右。期间,6月25日江西大厂公告检修、7月19日智利地震带来短暂上行,但强大的整体供应水平很快打消了这些小利好。至8月中旬,碳酸锂价格跌至历史新低,主力11合约盘中打到71700,而后出现反弹。

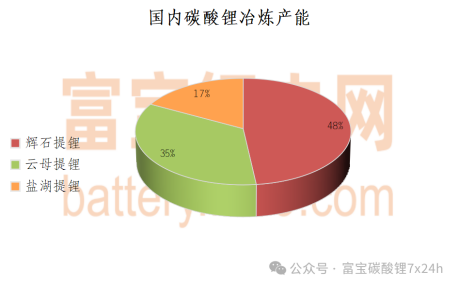

2024年,国内碳酸锂冶炼产能119万吨,主要工艺路线有锂辉石提锂、锂云母提锂、盐湖提锂,具体产能结构如下。

碳酸锂价格下跌似乎并未阻止项目建设的热情,2024年国内依旧有不少新增项目待投产,具体如下表所示。整体来看,2024年内等待上线的产能有:碳酸锂11万吨,氢氧化锂3.5万吨,锂盐综合3万吨,锂精矿78万吨。

产能投放脚步不停,但变动也悄然发生,锂矿项目和锂矿投料项目新增放缓,计划年内上线的多为盐湖项目。

这是在碳酸锂连续下跌后,供应端出现的反馈。此外,我们还可以看到:

1、提锂利润长期倒挂,据富宝数据,锂盐厂8月开工率49%,环比减少约4个百分点,特别是外购矿企业有减停产现象。

2、上市企业调整年内产量指引。8月,紫金矿业相关负责人在业绩说明会上表示,在当前碳酸锂价格水平下,公司难以完成2024年年初制定的碳酸锂当量产量指引,并表示,虽在当前价格水平下公司仍有利润,但会面临较大压力,旗下拉果错盐湖项目的投产时间将视价格情况而定。

3、上游矿企方面,锂矿价格下跌后,Cattlin对外表达惜售情绪;Cattlin、Finniss 2024下半年有停产可能;Mineral Resources调整产量指引,旗下三个矿山2025财年产销量目标合计下降约5%,主要是与赣锋合资的Marion矿山产量目标的下降27%,主因Marion矿山2025财年预期FOB成本达870-970澳元/吨,若锂价持续低迷,运营或受阻。

同时也需注意,短期锂价或已经接近“底部”,但并非产能出清底线。

短期反弹驱动主要建立在9月旺季需求成色以及冶炼端减产带来的库存拐点预期,但各一体化企业本身资金力量雄厚,若考虑到现金流与在行业内的长远占比份额,维持正常生产,加之盐湖生产成本低,维持正常生产,则意味着约36%的产能在当前价位下正常运行,折合至月度产出约3.5万,该产出占当前国内碳酸锂总产量的60%(按7月国内碳酸锂产量5.95万吨计算)。

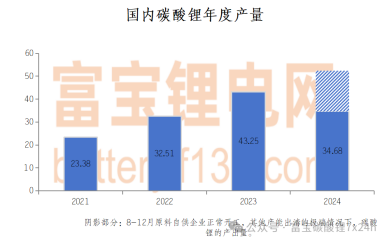

2024年1-7月碳酸锂产量34.68万吨,即使其他产能(非原料自供企业)全部出清,从全年尺度上,碳酸锂的高供应量(国内产量+进口)依旧给不到平衡表紧缩的机会。

8月31日天齐锂业发布半年报,业绩大幅转亏,在其7月发布业绩报告的时候,给出的解释是这样的:“受公司控股子公司泰利森化学级锂精矿定价机制与公司锂化工产品销售定价机制存在时间周期的错配影响,导致今年上半年公司业绩出现阶段性亏损。”同时表明:“随着公司从泰利森新采购的低价锂精矿逐步入库及对现有锂精矿库存的逐步消化,公司各生产基地的化学级锂精矿出库成本逐步贴近最新的采购价格,锂精矿定价机制的阶段性错配也逐步减弱,公司二季度亏损环比减少。”

简单概括,即上半年亏损部分来源于前期高价锂矿库存,在矿端定价机制改变后,锂矿加权成本降低,利润得以改善。其实这也是自有矿率较高的企业的常规心态,压缩原料成本扩展利润空间,那么压力又来到上游矿端......

7-8万的价格水平带来的供应减量有限,且若锂价短期出现反弹,上游逢高套保或者预售货权,都将延缓产能出清的效率。当然,对于即将投产的项目也不用过分看空,投产不意味着满产,产能释放需要一定时间,短期矛盾点在下游需求,以及库存拐点预期。市场消息纷杂,供需两端也是故事频出,需谨慎分辨。

本文作者可以追加内容哦 !