John Lin 联博集团中国股票投资总监

Stuart Rae 联博集团新兴市场价值股票投资总监

随着越来越多的中国企业常态化分红,投资者有机会在股票市场寻找到新的潜在回报来源。

中国资本市场鼓励上市公司进行现金分红,提升投资价值,这标志着市场的重大转变,并可能为了解分红的投资者带来具有吸引力的潜在回报。

中国资本市场正在全面深化改革,监管机构鼓励上市公司关注投资者回报。不断变化的宏观经济环境也促使企业进行现金分红。综合来看,联博认为这两种趋势使高分红企业持续获得市场吸引力,从而为投资者创造良性循环。

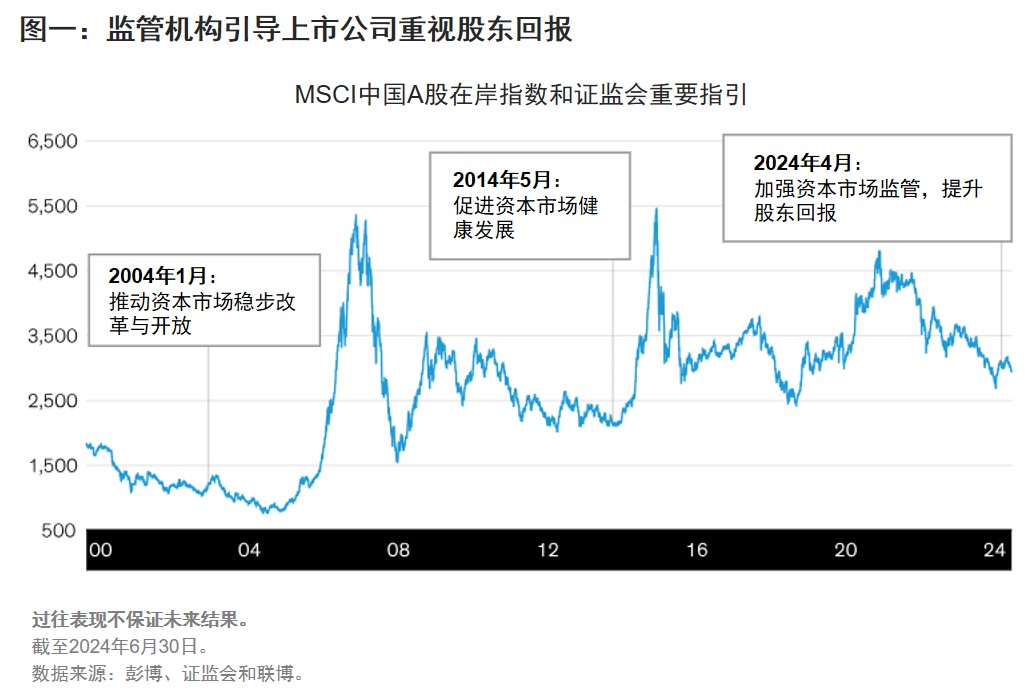

新「国九条」:变革的催化剂

4月发布的新「国九条」指出,要强化上市公司现金分红监管,这是继2004年、2014年两个「国九条」之后,再次出台的资本市场指导性文件。2014年的「国九条」引发了快速成长公司的IPO热潮,增加了上市公司数量,使股票市场成为重要融资来源,推动经济进一步发展(见下图)。

新「国九条」提出了三大政策重点:加强资本市场监管和治理;通过制定更高的IPO标准、执行更严格的退市制度以提升上市公司质量与股东回报;通过更严格透明的监管、更完善的信息披露,加强投资者保护,推动长期资金入市。

这些政策方向与周边国家市场的监管机构发布的指导方针类似。联博认为,这表明中国资本市场正在逐步走向成熟。

当然,中国市场有自身的特点。尽管如此,我们认为中国企业有望积极进行分红,部分原因是在当前宏观环境下,监管机构鼓励企业提升治理水平。

企业有能力加大分红力度

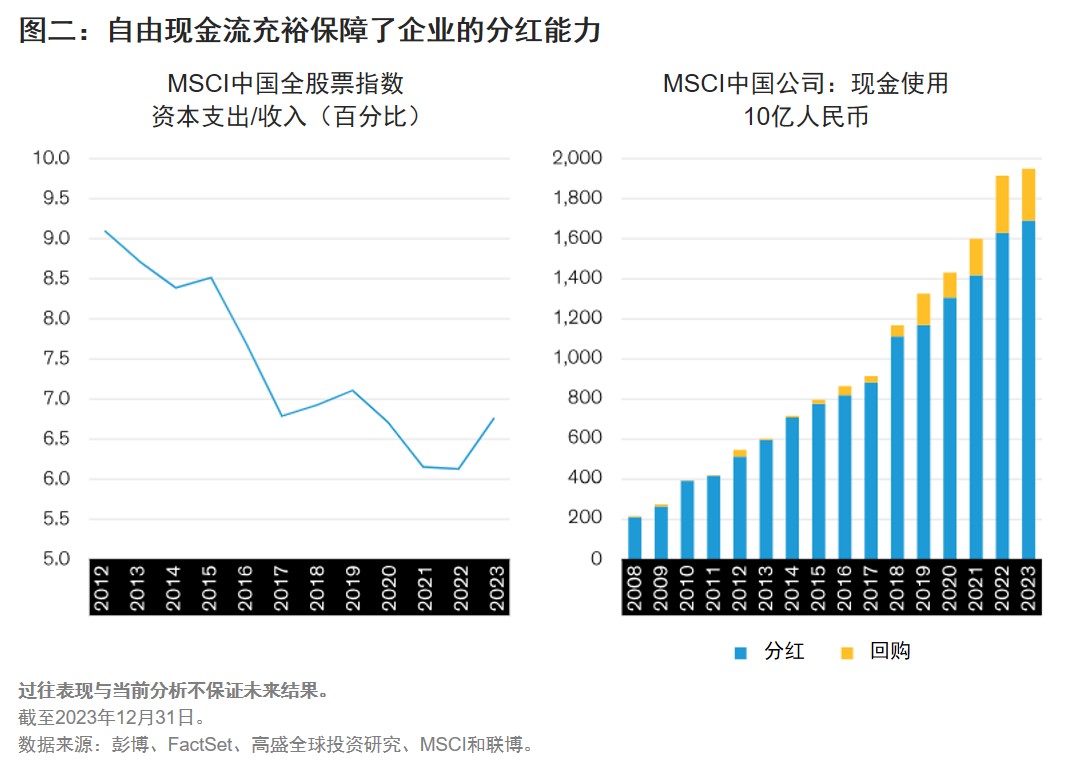

新「国九条」的出台恰逢其时,与过去相比,中国企业更有能力加大分红力度。

2000年中国刚加入世界贸易组织时,中国经济处于快速扩张阶段,企业迅速增长并扩大产能,发行大量股票和债券进行融资,以用于更多的工厂建设、设施采购等大规模资本支出。在高速增长的环境下,企业通常没有多余的现金来回报股东。

随着经济走向成熟,增长放缓,资本支出也会下降。管理良好的企业可以加大对股东的回报,因为资本支出的下降使企业有更多的现金可以分红和回购,近年来这两项也在稳步增长(见下图)。

分红企业是否会获得更多投资吸引力?

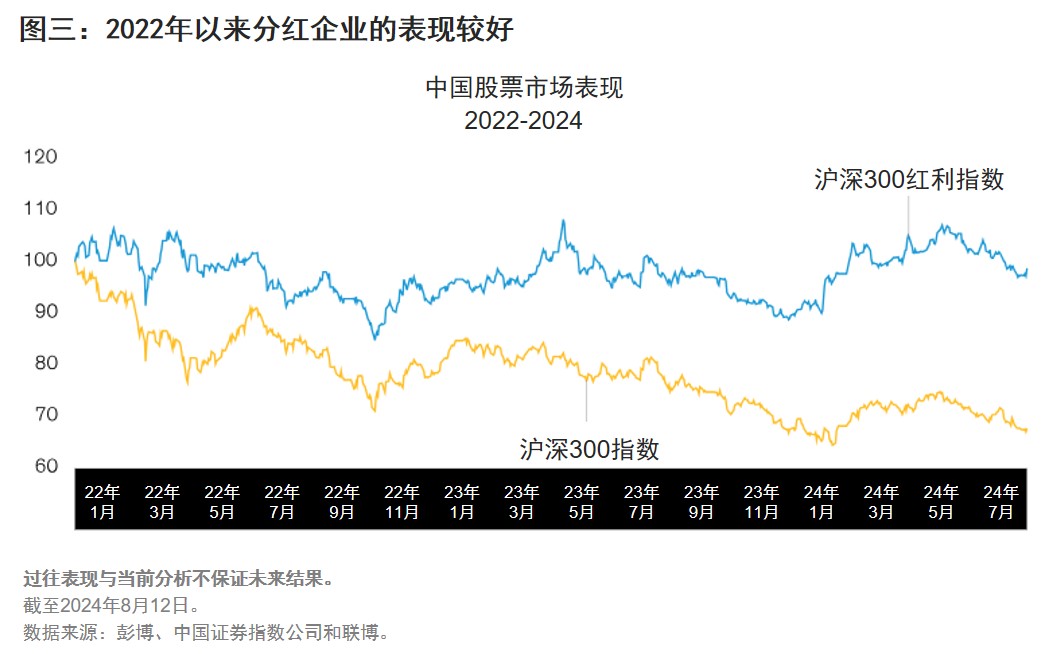

与此同时,数据显示分红企业正获得更多的投资吸引力。过去两年,由高分红企业组成的沪深300红利指数的表现优于沪深300指数(见下图)。

这一趋势也解释了为什么中国价值型股票的表现优于成长型股票。2022年初以来,包含较多分红企业的MSCI中国A股价值指数,其表现比MSCI中国A股成长指数超出38%。

潜在挑战

当然,也可能存在变化。如果政府的目标或重心发生转移,分红的趋势可能受到影响。

经济是另一个潜在的挑战。在当前经济环境下,多数大盘股企业都维持住了收入和盈利,但股息最终来自盈利,如果经济增长进一步承压,企业盈利空间面临挤压,可能会影响分红。

挖掘分红企业投资机会

考虑到上述风险,联博认为在投资高分红股票时,采取主动投资尤为重要,以下机会值得关注。

第一,积极响应政策的国有企业。与国有企业管理团队讨论后了解到,由政府直接管理的大型企业响应最为积极,许多公司已经计划提高分红。相比之下,一些规模较小、由地方政府管理的国有企业,在管理资产负债表方面持观望态度。

第二,拥有优质业务的企业。由于自由现金流充裕,拥有提高分红的潜力,这类大盘股具有潜在的上升空间。

第三,关注分红能力较强的行业。联博在工业领域发现了机会,包括高速公路、港口和其他基础设施运营商。能源和大宗商品行业也具备较高分红潜力。在这些领域中,大型、成熟、拥有稳定现金流的领头企业值得关注。

这些企业大多为价值导向型,随着越来越多的企业积极分红,在中国经济持续转型的推动下,现金流充沛的价值型股票有望成为投资者新的回报来源。

除特别说明,本文资料均来自联博。

本文包含的信息反映了联博集团 (“联博”或“AB”)的观点以及截至本文发表日AB认为可信的信息。AB对相关数据的准确性不做任何陈述或保证,而且无法保证本文中的任何预测或观点将得以实现。过往的业绩不能保证将来的表现。本文中陈述的观点也有可能在本文发表后发生变化。本文信息仅供参考,不构成任何投资建议。AB不提供任何有关税务、法律或会计的建议。本文未考虑任何投资人的投资目的或财务状况,投资人在作出投资决策前应与相关专业人士讨论其具体情况。

本文作者可以追加内容哦 !