从股市的点位聊起吧。

A股短期的底部是今年2月初。

无论沪深300还是中证500,距离2月的底部均只有一步之遥,只差2%左右。

虽然还没新低,但如今这波下跌明显更难受。原因也很简单:

今年1~2月,属于快刀子,1个多月就干完了。而且跌这么猛,显然是杠杆资金爆仓了。属于资金面的问题,不是基本面的问题。

而这波5月份到现在,连跌4个月了,还没跌到当时的位置。钝刀子割肉,痛不欲生。最关键的是,基本面出事了

以消费股为例,消费行业整体股息率在3.2%左右,远超银行存款和国债的2%。

但这只是整体,我们再看下其中有代表性的公司。

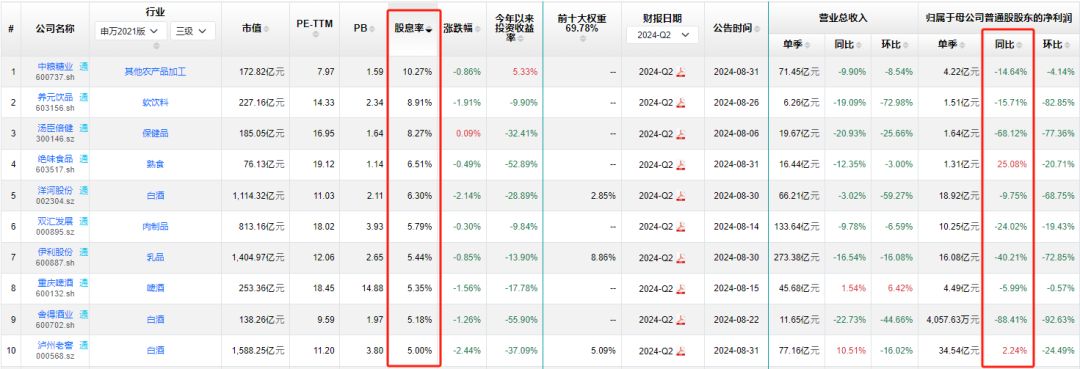

先看下消费里股息率前10的公司。

这里主要研究有代表性的大公司,这10家消费股多是大家日常打交道的。包括汤臣倍健、绝味、洋河、双汇、重啤等等。股息率均超过5%,最高的超过10%。

低估是低估。但问题是,今年二季度的盈利全都暴雷了,平均下滑20%(上图红框)。

这里面唯一大幅增长的是绝味食品——二季度赚了1.3亿,相较于2023年二季度增长25%。不过,这只是相对增长,并不是绝对增长。

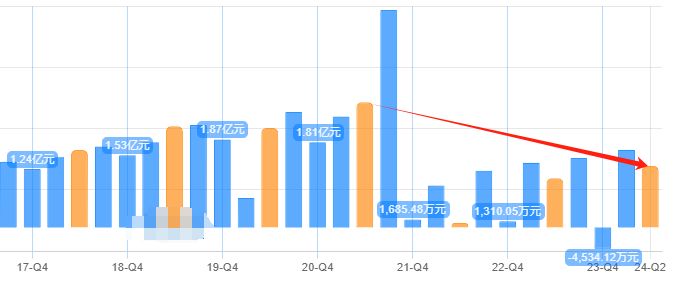

下图是过去7年绝味各季度的利润。黄色柱子是每年的二季度。

2019年~2021年的二季度,绝味食品都能赚到2个亿以上。今年二季度的1.3个亿,远低于历史同期。

上述公司盈利下滑的原因是多样的。

大环境只是一方面,很多企业有自身的特殊性。

比如舍得等偏中低端的酒企,业绩波动天然就要比高端酒企大。

再比如前面提到的绝味。去年卤味企业的数量增长了14%,速度很快,竞争激烈。今年大环境波动之下,各种关店,绝味自己都关了1千家店。

再来看看估值(市盈率PE)比较高的消费股。

这里不考虑周期性过强的消费股。比如猪肉股周期性太强,业绩波动太大,看PE意义不大。

市盈率PE前10的消费公司如下图。

包括东鹏特饮、乖宝和珀莱雅等等。市盈率PE在24~43倍之间,平均不到30倍,股息率在1.5%左右。

但这些企业今年二季度的盈利都是增长的(除了偏养殖的圣农),且增长都很惊人,平均达到了30%。

这么看,A股市场并不全然非理性,甚至在某种程度上是合理的。

股息率较高的这批消费股。只是看着便宜,盈利实际是下滑的。

估值较高的这批消费股,看着股息回报较低,但实际增长较快。

但是,这里有但是。

市场真的有那么理性吗?至少我觉得不是,悲伤早已逆流成河

咱们换个角度看问题。

(1)对于股息率5%~10%的消费股,哪怕今年盈利下滑20%。到明年,实际股息率也不过是降到4%~8%。

这个股息率,和2%的存款或国债利率相比,依然要高得多。

这还是建立在没有充分分红的基础上。上述消费股的分红率平均在70%左右。

盈利下滑,意味着公司的生意没必要再扩产了,加大分红力度是很自然的,这两年很多消费股都在提高分红率。分红提高可以对冲盈利的下滑,实际股息率反而有可能提升。

(2)对于盈利增长30%的这批高增长型消费股。

放在其他国家,市盈率PE至少能给到50倍以上。像印度的很多增长型消费股,现在就是按照50~200倍PE给的估值。

别说印度了,就算是放在咱的2020年牛市,这个增速也值得50倍~100倍的PE。

可现在放A股,只能勉强给到30倍。

当然,我们这里仅观察了增速,没有考察增速的可持续性、利润的质量和企业的护城河等等。

但观察这些意义也不大了,毕竟估值最高、增速最快的这批消费股也就30倍PE。市场就没打算计入企业的护城河。

总之,无论是低估值高股息负增长的消费股,还是高估值低股息高增长的消费股,A股都给了很低的股价、很悲观的估值和很差的预期。

市场基本是这么思考A股公司的:

盈利负增长的企业,没有任何反弹,只有持续性下滑;盈利高增长的企业,只是昙花一现,未来也会下滑。根本乐观不起来。

此事当真?说实话,我没那么乐观,但我也没那么悲观。

尽管咱们面临百年未有之大变局,但咱们的产业、科技、出口、军事和文化其实都是向上走的,只是经济的周期之母地产在向下走

很多朋友不敢动就别动了,实在怕了我真心建议清仓走人。但实事求是讲,就现在这个位置,抄底也许后悔三年,不抄底很可能后悔三十年。

报下格指2.41,投资机会S+。感谢各位长期以来的点赞和分享支持,会继续陪大家到股市归零。

本文作者可以追加内容哦 !