助贷行业扩张“暂停”

近期,上市助贷平台陆续公布了2024年上半年业绩,7家上市助贷平台规模出现倒退趋势,信用风险持续走高,利润普遍下滑,助贷行业扩张按下“暂停键”。

海右财经共统计了七家上市助贷业绩、规模、逾期率数据,并与同期数据比较。

从利润上看,7家平台中共有5家下滑,仅2家保持增长,行业整体的利润水平下滑明显。

上半年,奇富科技保持领先,为营收净利的“冠军”,与2023年相比,奇富科技营收重新呈现增长趋势,净利润增速成为7家中最高的一家。

信也与乐信营收相近,均超过60亿元。信也与乐信的净利润均有所下滑,按照净利润计算,信也再次夺得“亚军”之位。

宜人智科上半年依靠“老本行”信贷业务实现收入的增长,其保险经纪业务收入同比下滑77%。

小赢科技是上半年净利润增长的两家平台之一,并在净利润上超越嘉银科技,成为行业第四名。

嘉银科技营收实现超20%的增长,而净利润却下降近20%,财报显示,嘉银科技上半年便利和服务费用为 6.082 亿元,较 2023 年同期增长 70.9%。

维信金科财报显示,上半年收入下降主要是信用增级与纯助贷业务规模缩量所致。

上半年,各平台主动缩减规模,前几大平台均出现收缩趋势。7家助贷中,共有5家在贷余额下滑。

奇富科技、乐信、小赢科技、维信金科共四家平台发放贷款、在贷余额均下降。

奇富科技在贷余额降至1600亿元以下,而2022年末奇富科技的在贷余额为1635亿元;乐信的在贷余额为1150亿元,与其2023年同期水平相当。

宜人智科在上半年规模数据增长较为迅速,发放贷款同比增长近70%,在贷余额增长近20%。

嘉银科技未披露在贷余额数据,不过上半年其发放贷款小幅度增长,但较2023年近60%的增速明显放缓。

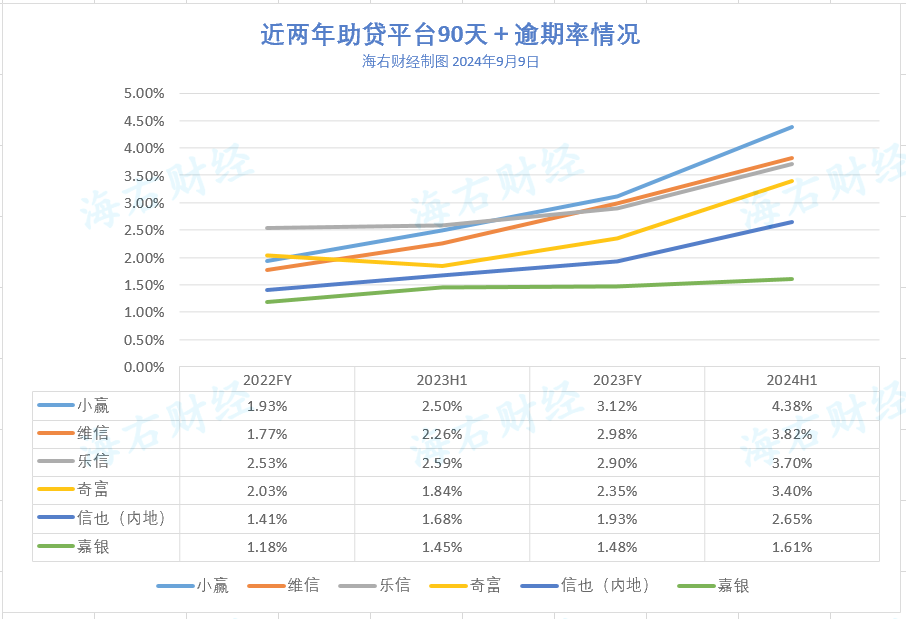

从各家平台披露的90天+逾期率来看,助贷平台近年来的资产质量压力持续增加。

自2022年末至2024年6月末,6家助贷平台的90天+逾期率整体上均处于上升趋势。

不过,上半年助贷平台大多收缩规模,分母缩小也直接导致了逾期率的上升。

在宏观经济环境、用户还款意愿等多重因素影响下,加强风险控制、压降业务规模也成为了助贷平台的主动选择。

奇富科技表示,“在第二季度,公司进一步通过审慎的获客方式和多元化的用户获取渠道,降低获客成本”。

小赢科技在财报中表示,“第二季度根据资产质量动态主动管理贷款量,因此,虽然贷款量同比下降,但本季度的净收入却增长显著并创下历史新高”。

维信金科在财报中提到,“公司及时调整经营策略,加强风险控制,降低借款人信贷风险及减少资产减值”。

作为金融科技代表企业,各家助贷平台不断尝试科技赋能业务。

信也科技对人工智能领域的研发投入持续加码,将AI技术深度应用于业务服务的全流程中。

小赢科技则深度融合AI技术成功打造了具有防欺诈防黑产、筑牢数据安全、高效服务客户、创新科技赋能、践行用户消保教育五大功能的“五位一体”WinPROT赢护体系。

奇富科技将持续创新技术落地于客户服务、软件研发、信用评估等业务领域,在提升企业运营效率的同时,为用户提供更加高效、贴心、个性化的服务体验。

本文作者可以追加内容哦 !