没有永远的神话。

1熄火

“女人的茅台”也熄火了。

数天前,医美龙头爱美客(300896.SZ)发布了2024上半年成绩单。

财报显示,报告期内,公司实现营业收入16.57亿元,同比增长13.53%;实现归母净利润11.21亿元,同比增长16.35%。

营收和净利都实现双位数增长,按理说这业绩还不错。但看资本市场的反应,财报发布次日,爱美客股价跌幅超过12%。

这是为啥?资本一向是最敏锐的,答案得从对比中寻找。

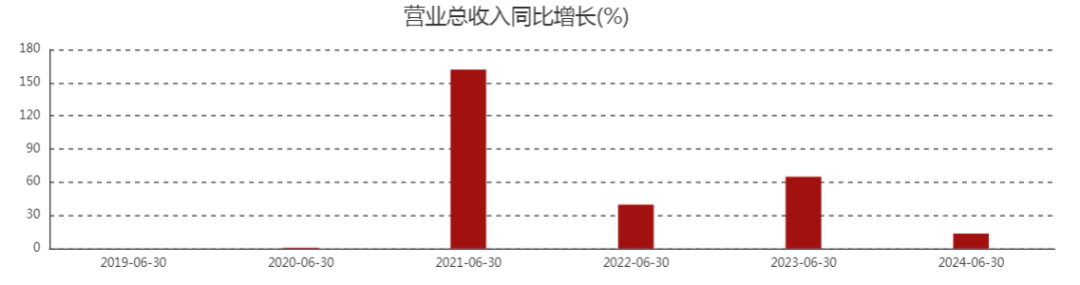

从财报看,今年一季度,爱美客的营收同比增长28.24%,净利润同比增长27.38%,还是挺猛的。但到了二季度,其营收仅同比增长2.35%,归母净利润同比增长8.03%。

时间再拉长一点,翻阅2021年—2023年的半年报,爱美客的营收增速分别为161.87%、39.70%、64.93%;净利润增速分别为188.86%、37.52%、64.66%。可以说,这是其2021年以来表现最差的一次。

这样来看,资本正在用钱投票。截至2024年9月9日收盘,爱美客的股价是135.65元/股,这个价格相比当年的高点已经跌去77%。

遥想当年,自2020年9月上市之后,爱美客的股价曾在半年内上涨数倍,其市值也一度接近1800亿元。时至今日,爱美客的市值已经蒸发1300多亿元。

从资本视角看,这是一场估值回归。亿牛网数据显示,爱美客的市盈率(TTM)一度高达403倍,如今回落到20倍左右,只有当初的1/20。

说白了,爱美客之前涨太多了。当一家上市企业的估值透支了未来很长时间的利润预期,就很容易迎来一轮“杀估值”。

当然,更深层次的原因,还得从内部寻找。

2挑战

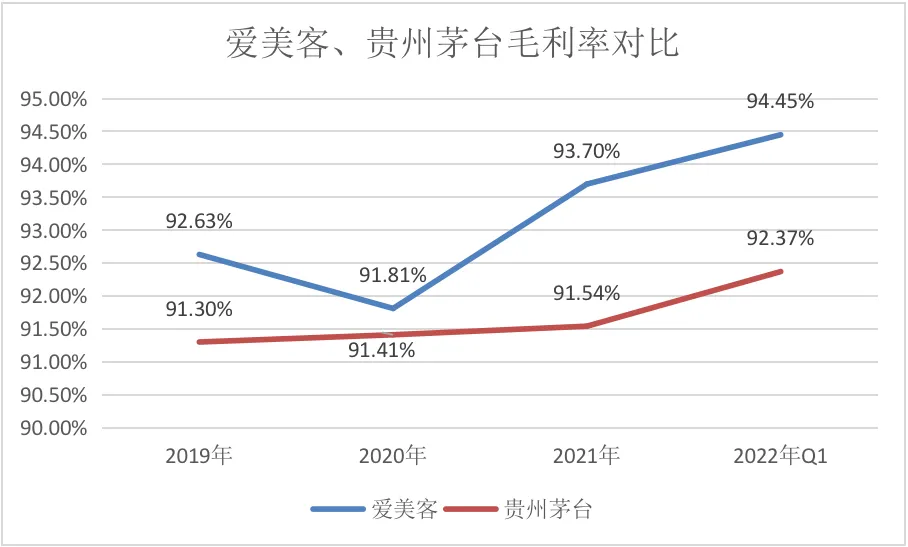

爱美客被称为“女人的茅台”,源于其超高的毛利。

公开资料显示,爱美客成立于2004年,是医美领域头部企业。在国内医美玻尿酸市场,爱美客的份额一度达14%,排名第一,远超第二名华熙生物(8.1%)和第三名昊海生科(6.0%)。

这个生意有多赚钱呢?数据显示,2020年-2023年,爱美客销售毛利率分别为91.81%、93.7%、94.85%、95.09%。同期茅台销售毛利率也才91.41%、91.54%、91.87%、91.96%。

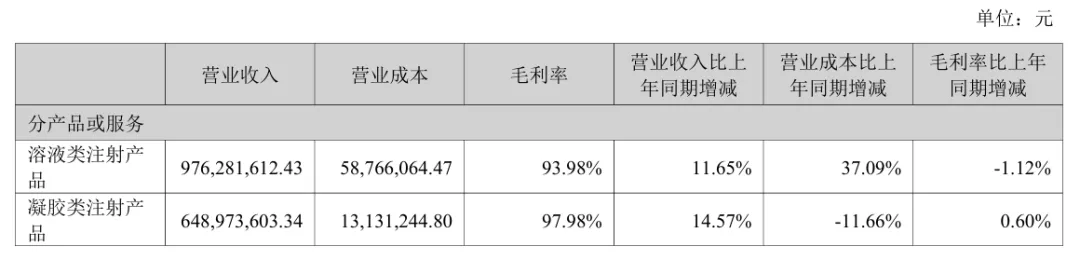

爱美客的招股书显示,它旗下的6款玻尿酸产品,毛利率全部高于90%,其中“宝尼达”的毛利率更是常年维持在98%以上。

一款成本32元的玻尿酸产品,出厂价高达2500元,最终在市场上的售价更是达10800元——啥叫暴利,这就是了!

仅从毛利率来看,爱美客比茅台更像“印钞机”。财报显示,从2016年至2023年,爱美客的营业收入从1.41亿元增长至28.69亿元,七年时间增长超过19倍;净利润则从5338万元增长至18.58亿元,增幅达33倍以上。

这种“狂飙”背后,爱美客一度占据先机。早在2009年,爱美客就推出了首款产品“逸美”,打破了医疗美容行业对进口透明质酸的依赖。

再后来,爱美客的嗨体产品获得国家药品监督管理局的批准,于2017年正式上市,这是国内首款专门用于颈部皱纹填充的注射用透明质酸钠复合溶液。这款产品也是爱美客业绩的重要支撑。

但局面正在发生改变。财报显示,2020年至2023年,爱美客以嗨体为主的溶液类注射产品分别同比增长82.85%、133.84%、23.57%、29.22%,有逐渐放缓的趋势。

另一边,行业竞争也在加大。药智网数据显示,截至2023年底,中国共有59款经审批且在有效期内的玻尿酸注射产品,均为三类医疗器械。锦波生物、华熙生物、江苏吴中、四环医药等企业,都是劲敌。

财报显示,2024上半年,爱美客玻尿酸产品的收入占公司总营收的比重为98.08%。一旦“稀缺性”减弱,爱美客的基本盘将受到挑战。

3变数

感受到挑战的,不止爱美客一家。

同为“医美三剑客”,上半年昊海生科营收同比增长6.97%,归属净利润同比增长14.64%。其中,医美相关收入同比增长25.72%,只有去年同期的一半左右。

再看华熙生物,同期营收更是同比下降8.61%,归属净利润同比下降19.5%。

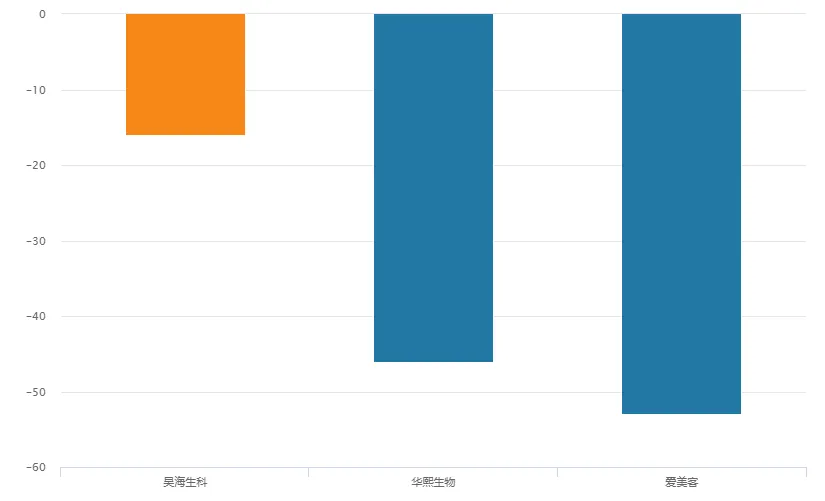

从股价看,根据松果财经的梳理,近一年来,爱美客、华熙生物、昊海生科股价分别累计下跌52.97%、46.03%、16.09%,回落明显。

图源:松果财经

遥想2021年的时候,这几大医美企业的市盈率都奔着200倍冲锋,如今基本都回落了。

视野再放大一点,整个医美行业同样面临挑战。

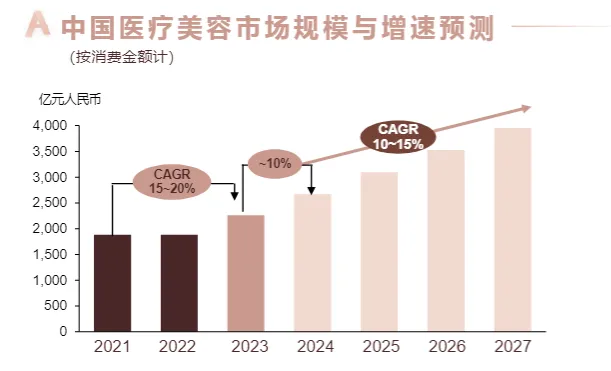

《中国医美行业2024年度洞悉报告》显示,2024年预计中国医疗美容市场增速可达10%左右,该市场预计未来几年内仍可保持10%至15%的增长。

增速其实不慢,但相比2023年的报告,增速下调了5%-10%。

还有一重挑战来自监管。2021年3.15期间,相关媒体公布的调查显示,消费者对爱美客的投诉比例超过了10%,位居医美领域被投诉对象的前三位。

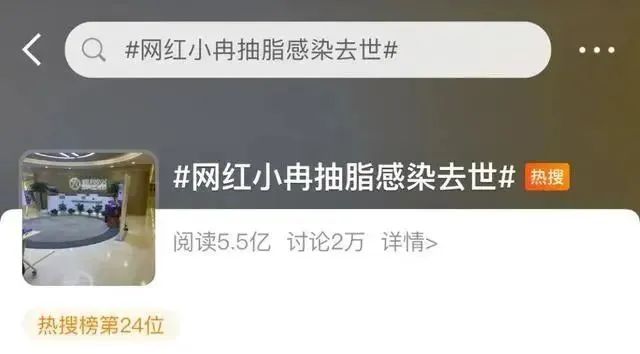

这背后,膨胀的医美市场,藏着不堪的一面。互联网医美专业平台更美APP发布的《2017中国医美行业黑皮书》统计显示——中国黑诊所(不能提供营业执照和医疗机构职业许可证的医美机构)数量已超60000家,是正规诊所的6倍。

黑诊所的年手术量,是正规诊所的2.5倍,超过2500万例。在过去的几年,医美失败的例子,屡屡出现。例如2021年,网红小冉因医美机构操作不当,在抽脂感染后去世。

面对这种情况,中国整形美容协会发布《2022年医疗美容机构规范运营指南》特别提到:医美已经进入“强监管”时代。行业监管趋严,作为医美龙头,爱美客也将受到波及。

当然,爱美客有先发优势,如果能尽快摆脱对单一产线的依赖,找到新的增长曲线,并且与更多下游厂家建立稳固的合作关系,其前景依旧可期。

但这个转型的时间不能太久,因为:

时间是优秀企业的朋友,却是平庸企业的敌人。

| 经济学博士好文推荐:全国大基建,要停了?

本文作者可以追加内容哦 !