天天财经讯,8月30日,丰巢控股有限公司(以下简称:丰巢)正式向港交所递交招股书,拟主板挂牌上市,独家保荐人为华泰国际。

自2016年来持续亏损的丰巢,今年前5个月实现了扭亏为盈,得益于消费者智能交付服务的发展。公司背负对赌协议,更是斥重金延长对赌期限,本次IPO能否成功?

背负对赌 身陷资本漩涡根据灼识咨询的数据,丰巢是中国及全球行业领先的末端物流解决方案供应商。按2023年收入计,其是中国最大的末端物流解决方案供应商;按截至2023年12月31日的柜机数量及2023年的包裹量计,其是全球最大的智能快递柜网络运营商。

丰巢一路走来,从备受争议到或将成为“快递柜第一股”,持续身处资本大战的漩涡中。

与大众熟知版本不同的是,丰巢最早并非是直接由顺丰、申通、韵达、中通和普洛斯5家物流公司共同设立,其创始人为徐育斌,原是顺丰一名快递小哥。

2015年4月,徐育斌设立丰巢科技(即丰巢前身),目标是解决快递行业最后一公里配送难题,注册资本为5000万元,注册资金由顺丰投资提供,顺丰投资持有丰巢科技100%股权。

2个月后,前述5家物流公司共同认购了丰巢科技新增的4.50亿元注册资本,集体布局快递业终端智能货柜。其中,顺丰持股35%,申通、中通与韵达则各持20%股份,普洛斯持股5%。

2017年6月,因“数据接口”问题,顺丰与菜鸟激烈争锋。2018年,中通、申通与韵达相继撤离,转让持有的丰巢全部股权。从2015年的早期增资到此时退出,三家分别赚了5亿元、3.89亿元、5.45亿元,合计拿走超14亿元的投资回报。转让完成后,通达系尽数退出丰巢,顺丰系持有丰巢大部分股份。2019年12月,普洛斯同样从丰巢股权名单中退出。

天天财经注意到,通达系离场的原因或许与“顺丰菜鸟之争”有关。据了解,通达系与菜鸟背后的阿里系关系莫逆,阿里系为中通、韵达、申通的股东,圆通、中通早在2016年3月就成为了菜鸟股东,韵达、申通也在2017年加入其列。

不过,通达系的离场并不影响丰巢成为资本的宠儿。自成立以来,丰巢共获得5轮投资,投资方包括钟鼎资本、福杉投资、启盛投资、鼎晖百孚、红杉中国等多家知名投资机构。

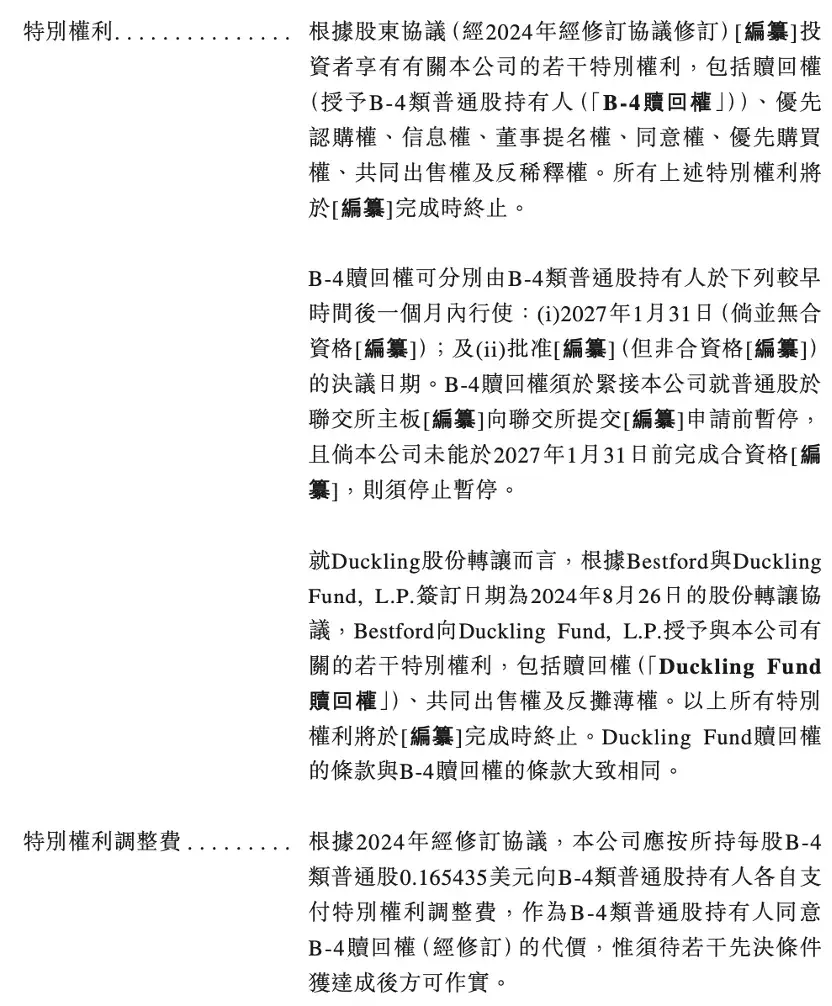

2021年1月,丰巢进行迄今最后一次融资,与B-4类普通股股东订立投资协议,对丰巢增资4亿美元。协议中提及,赎回权可以行使的一种情况是,在投资4周年(即2025年1月27日)内,丰巢没有实现合资格上市。

今年8月26日,即丰巢递表前夕,公司紧急修改了上述协议。按照新规定,B-4类普通股股东的赎回权在公司向港交所提交上市申请前暂停,倘若公司未能于2027年1月31日前完成合资格上市,赎回权恢复。

值得注意的是,为了延迟本次对赌的时长,丰巢应按所持每股0.165435美元向B-4类普通股持有人各自支付特别权利调整费,约合8000万美元。2023年末,丰巢手中现金及现金等价物为20.49亿元,而到了2024年5月末,这一数值已经锐减至8.59亿元。

图片来源:招股书

本次IPO前,丰巢第一大股东是顺丰创始人王卫,持股比例为48.45%。一旦丰巢成功上市,这将成为王卫继顺丰控股、顺丰房托、嘉里物流、顺丰同城之后,收获的第5家上市公司。

得益于消费者智能交付服务 扭亏为盈2021年-2024年前5个月,丰巢实现收入分别为25.26亿元、28.91亿元、38.12亿元和19.04亿元。其中,今年前5个月的营收比去年同期增长了33.6%。

与此同时,丰巢投入与运维成本巨大,烧钱亏损也是不争的事实。自2016年以来,丰巢持续处于亏损状态。2021年-2023年,公司录得净亏损分别为20.71亿、11.66亿和5.42亿,三年亏损共计约37.79亿元。

丰巢亏损的情况似乎已经得到改善,今年前5个月,公司成功实现扭亏为盈,录得净利润7160万元,去年同期则为亏损3.14亿元。不过,截至2024年5月31日,丰巢累计亏损高达68.30亿元,与之相比,公司今年取得的微薄收益只是杯水车薪。

在庞大的烧钱压力下,丰巢推出的种种策略,也一次次将自己推到“快递柜是否应该收费”这一话题的风口浪尖。

据不完全统计,2018年丰巢上线暂存功能,全年使用人次近90万,累计取件量达到25亿左右,累积寄件量近3千万。

2019年10月,当包裹在丰巢快递柜中放置的时长超时以后,取货页面出现大大的“赞赏”标记和几不可见的“跳过赞赏”,不少用户被诱导付费赞赏,丰巢被群嘲“穷疯了”。

2020年4月,丰巢推出会员服务:普通用户12小时内免费保管包裹,超时后每12小时收0.5元,3元封顶,而会员用户可以享受不限保管次数、7天长时存放、寄件折扣等服务。也就是说,此前一直免费试用的丰巢快递柜自此需要付费使用了。一石激起千层浪,“快递员未经允许就放快递柜”等话题应运而生,引发激烈讨论,上海多家小区业委会更是联合发声拒绝丰巢。

“收费使用”不可取后,丰巢开始寻找新出路。目前,丰巢提供包括末端配送及消费者智能交付在内的末端物流解决方案。而本次丰巢成功扭亏为盈的关键,也得益于公司消费者智能交付这一服务的发展。

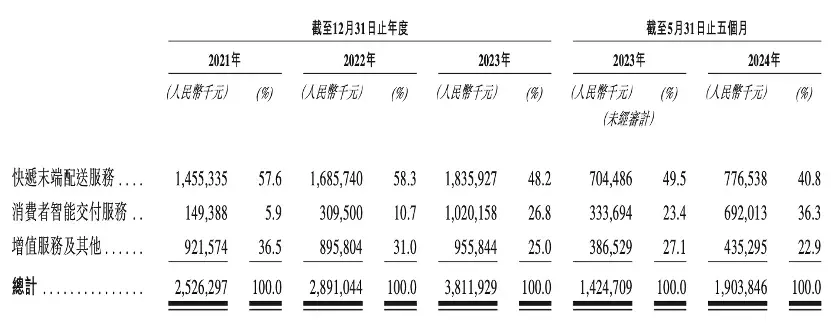

2021年-2024年前五个月,快递末端配送服务业务占比分别为57.6%、58.3%、48.2%和40.8%,占比逐渐下降;消费者智能交付服务业务占比分别为5.9%、10.7%、26.8%和36.3%,占比持续增长。

同期内,丰巢的毛利率分别为-25.3%、-8.5%、10.6%和26.1%,报告期内毛利率变负为正,增长了2倍有余。

招股书显示,于往绩记录期间,丰巢的消费者智能交付服务所寄送的包裹数量增长迅速,于2021年、2022年及2023年分别为由2021年的1.14亿件增至2022年的1.42亿件,并进一步增加至2023年的2.33亿件,由2021年至2023年的复合年增长率为42.8%。

图片来源:招股书

“我们针对不同的寄送场景定制消费者智能交付服务,例如逆向物流及个人散单寄件。特别是,我们善于把握蓬勃发展的电商市场带来的机遇,以创新的丰巢智能柜,让消费者灵活地投递包裹,方便退换货。我们积极与电商平台合作,优化逆向物流运输流程,为消费者提供便捷的自助服务选项。”而关于消费者智能交付服务,丰巢是这样解释的,“截至2024年5月31日,我们的平台有来自六家领先快递公司的服务可供选择。”

简单来说,线上购物热潮之下退换货率也随之增长,丰巢与电商和物流平台合作,为消费者提供去直接在丰巢快递柜寄件的方式,还省去了快递员上门服务的成本,堪称“以小搏大”的成功之举。

丰巢是否凭借消费者智能交付服务真正实现盈利?本次IPO后续发展如何?能否如愿上市成为“快递柜第一股”,天天财经将对此保持关注。

本文作者可以追加内容哦 !