ROE是指引投资者寻找优质公司的路牌。众所周知,能长期保持高ROE的企业通常代表其具备某种竞争优势。抛开这个不讲,高ROE还代表着什么呢

为什么说ROE是引路牌,举两个例子

假设企业A和B

A企业ROE是20%,净资产100亿,利润20亿,PB是2倍

B企业ROE是10%,净资产200亿,利润20亿,PB是1倍

两家企业的市值皆是200亿,我们当年买入这两家企业的投资收益率皆是10%。

ROE的魔力从这开始。首先从资产数据中可以先得出一个印象,A企业是轻资产,B企业是重资产。A企业仅用100亿净资产便能创造20亿利润,而同等利润的B企业却需要动用200亿净资产。

熟悉ROE的朋友都明白,企业有效利用盈利再投入能为股东挣回同等ROE的回报。

A企业每投入一分钱就能为股东获取20%的回报,而B企业仅为10%。长此以往,在两家利润翻倍的情况下,B企业要挣40亿的利润需要用400亿的净资产,而A企业仅需要用200亿。

类似A这种企业,股东当然希望企业持续争取高收益,永远不要分红,股东能获得的收益远远高于期初,相当于无视市场溢价的分红再买入;

投资就是比较,像B企业,扩大再生产换来的收益率远低于A企业,应该提高分红比例,最好是全部分红,返还给股东自行选择。

我们来算一下花200亿买入A或B企业后的股权收益率

第一年花费200亿买入A,不分红,盈利再投入。花费2pb的溢价买入企业,我们起始的收益率仅有10%。第一年挣了20亿再投入,第二年净资产变成120亿,挣了24亿,我们第二年的收益率变为12%。

第一年以净资产的价值买入B,起始的收益率10%。第一年挣了20亿再投入,第二年净资产变成220亿,挣了22亿,我们第二年的收益率变为11%。

可以看到,当投资者以较高的价格买入优质企业,即便买贵了,只要企业长期保持增长,投资者收益率会跟着提高,但在现实商业里,没有企业可以连续多年保持增长,最终我们的收益率会无限接近企业自身的ROE。

上面是以股权视角为例子,如果以市场估值来计算

在估值上,市场更倾向于给高成长的企业高估值。同样的例子,买入A企业的第五年,净资产已经增长到207亿,合计获得利润148亿,现在A企业的业务面临天花板,利润无法再投入,只能分红,市场估值从成长股转为B企业一样的价值股,公司在市场上的估值从414亿变为207亿,减去期初投资的200,此刻投资者仍然获得207+149-200=156亿的收益。

而投资B企业则需要步步为营,当B企业的净资产无法维持当前盈利时,股东收益会减少,市场估值可能会下降,原本的净资产要打折出售,如果和A企业一样打五折,股东的最终收益将大大减少。

B企业最终投资收益仅有68亿,年化6%;A企业投资收益156亿,年化12%。只有当A的市场估值继续下跌到0.5PB时,二者的年化收益才基本相近。

用PE计算也是同理,以A类企业举例

海康威视2010年发行时的市盈率是49倍,净利润10.5亿,市值514.5亿,公司ROE是27%;到了2016年,市盈率降到29倍,净利润上升到74亿,公司的利润上升了7倍,市值上升4.2倍,年化27%,刚好等于企业自身的ROE,可以看到,即便买入时市盈率过高,当企业能保持高速成长,投资依然能获得不菲的回报。

以上例子证明,在两个企业中比较收益时,倾向于以买入常年保持高ROE的A企业,A企业即便以合理价格买入,长期收益和安全边际也远远高于B企业,正应了那句话——成长是价值的安全边际。

那么什么情况下可以投资B企业呢,只有当B企业的估值更低,收益率更大的时候。假设B企业的市值跌到150亿,投资者以低于净资产价值买入(0.75pb),初始收益率就有13%,五年后的收益才跟A企业一样。

但是这里会出现一个问题,B企业的市值需要跌到150亿才能与A企业比肩,要超过A企业的收益率还需要依赖市场先生将估值提升;同时我们还得知道公司的盈利不会出现下滑,避免一不小心价值投资演变成价值陷阱。在B企业上投资比A企业多了两个需要成功的环节和一个冒着失败的风险,投资者的最终收益才能超过A企业。

有句话说得好——殚精竭力挣来的一分钱并不会比轻轻松松挣来的一分钱多一分购买力。投资不需要搞出成就以证明我比他人更优秀,投资的回报也与标的的复杂性并不成正比。

在价值投资的体系里,最重要的就是确定性,有句话叫“做难而正确的事情”放在商业上、人生选择上它是正确的,放在投资上则刚好相反,它应该表述为“做简单而容易的事”。

在巴菲特04年致股东的信中曾有一段话,

去年,MidAmerican能源控股公司注销了对一项锌回收项目的巨额投资。该项目始于1998年,并在2002年开始运营。我们的初衷是从加州地热作业中产生的盐水里提取锌,这一过程看似有利可图。在一段时间内,商业化的可行性似乎触手可及。然而,正如在采矿业和石油勘探中常见的那样,每当一个问题得到解决,新的问题便接踵而至。到了九月,我们不得不选择放弃。

投资的核心原则是——保持事物的简单性。

一项决策如果仅涉及一个变量,而这个变量的成功几率是90%,我们可以确信这项决策会成功;如果一个决策涉及十个变量,假设这些变量的成功几率都是90%,最终这项决策整体的成功几率仅有35%。一个问题解决了可能又会冒出来一个问题,而且我们不知道下一个问题的出现是否导致我们前功尽弃。

一条锁链的坚固程度取决于其中最薄弱的环节,链条的环节越少,整体强度就越大。

所以,B企业最好的策略是保持长期保持高分红才符合股东的利益,投资者可以以此为底线计算收益率。

分红再投入有相比A企业有一个好处,当PB持续小于1时,分红再投入相当于打折买了企业的资产,投资者的长期回报将大于所投企业的ROE。试想一下,0.5倍PB时,每一分钱的投入,都相当于买入企业双份ROE的资产。前提是资产盈利的确定性较高。而A企业在市场的定价都是成倍数溢价,分红再买入显然股东也要支出溢价,企业盈利再投入,不分红是更好的选项。

在实际运用中需要先了解企业的商业模式,财务是结果,业务才是原因(财务是业务的投影)。

像A企业代表是腾讯,这个没什么争议。也有其他例外,比如分众的点位有限,茅台的地域限制,企业即便有盈余也无法再投入原先的业务,这一类企业加大分红最合适。

不过在现实也不尽然完美,大多数企业即不能有效利用盈余,也不会加大分红,这显然会拖累ROE,但企业的主营业务足够强劲,掩盖了这些无效的资金表现。

我们可以观察,无论是对外金融投资也好,其他实业扩产也好,回报率必须明显超过无风险收益率,否则连通胀都跑不过就是对股东的价值毁灭。

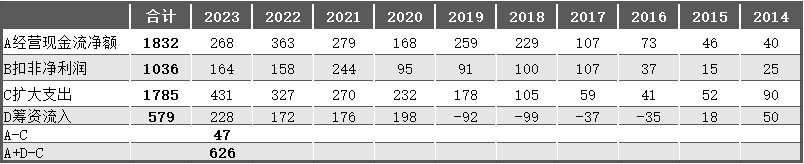

B企业代表价值股,也同样有例外,类似万华化学。可能会有疑问,万华化学常年ROE是在20%以上,上市以来也给股东带来丰厚的回报。为什么不行,如果将近十年万华化学的现金流量表拉一个表格对比,会发现万华实际上是停不下来。

可以看到,现金流赚得比净利润多是好事,但是这十年来万华扩大再生产的举动仅仅为股东留存下了47亿利润,其他全部投入生意中去,如果继续把时间线拉长,最后实际是负数。

万华说得上是靠借款,也就是筹资现金流来满足运营资本和分红的。而公司的营收、利润的增长完全是依赖于扩大再生产,一旦停下脚步公司的业绩便会止步不前,这是重资产行业的弊端——扩大盈利需要大额资本投入。

公司每年也不得不为大额折旧计提费用,这些费用虽然不在当期付出,但它是持续经营就必须在未来支出的费用。试想一下行业如果产能出清,企业最终给股东留下的只有一堆设备还有一堆债务。

A企业B企业都有不完美之处,但A企业即便出现资金无效利用,总归好过B企业的大额资本投入。剩下一堆现金和剩下一堆设备,如何抉择一目了然。

暂且就写到这。

老金码字纯属兴趣使然,所学所看,无一保留,如若能给你带来一点额外的知识,那是我的荣幸,如若让你贻笑大方,也算是我的幽默。

若你悄悄溜走了,不留下一片云彩,那可真成了老金的遗憾,你的点赞/在看就是我码字的动力,感谢。

本文属于日记,不构成投资建议

#创作者激励计划##东财创作成就#

本文作者可以追加内容哦 !