交易方案变更后,收购标的海旅免税的估值从最初的50.02亿元降至目前的20.37亿元,降幅接近60%

标点财经、投资时间网研究员 董琳

历经两年多,海南海汽运输集团股份有限公司(下称海汽集团,603069.SH)的资产重组方案再次生变。

据悉,此前方案为海汽集团作价20.37亿元,以发行股份及支付现金的方式向海南省旅游投资集团有限公司(下称海南旅投)购买其旗下海南旅投免税品有限公司(下称海旅免税)的全部股权。其中现金支付3.06亿元,股份支付17.32亿元,同时公司拟向不超过35名符合条件的特定对象发行股票募集配套资金。

调整后的方案是,海汽集团拟通过向海南旅投支付现金及/或资产方式,收购剥离华庭项目后的海旅免税控制权,交易不再涉及公司发行股份或配套募集资金的行为。

标点财经、投资时间网研究员注意到,与此前重组方案相比,本次海汽集团不再是调整收购价格,而是修改交易方式。同时,海汽集团不再寻求100%控股,而是收购剥离华庭项目后的海旅免税控制权。

事实上,从2022年5月首次提出收购预案开始,海汽集团就相关收购事项已做出多次调整,此次是方案的第三次变更。在此期间,交易标的海旅免税的估值被两次下调,从最初的50.02亿元降至目前的20.37亿元,共计下降29.65亿元,降幅接近60%。

同时,海汽集团近年来的资产负债率不断攀升。2021年至2023年,该公司的资产负债率分别为48.90%、52.13%、64.52%。截至今年6月末,海汽集团的货币资金余额仅有3.75亿元。在此情况下,公司是否有足够的现金或资产继续进行收购?

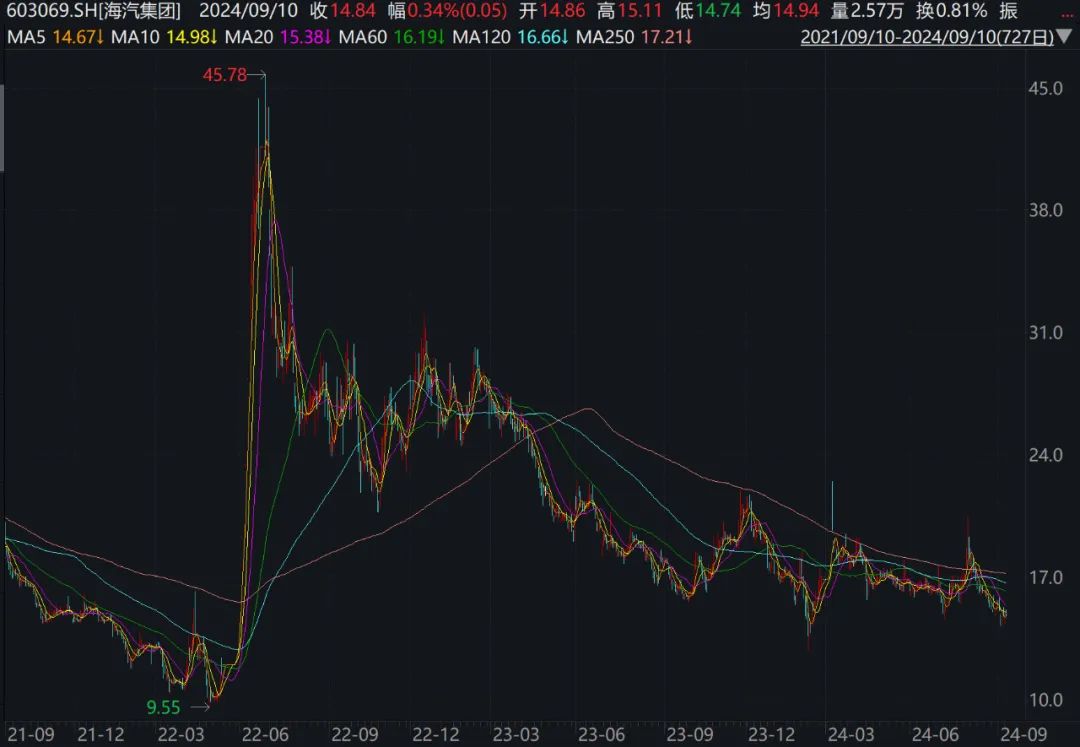

二级市场上,资产重组调整公告发布次日,海汽集团股价高开低走,单日下跌1.82%,报于15.10元/股(不复权,下同)。标点财经、投资时间网研究员注意到,自今年3月原方案获得海南省国资委批复以来,海汽集团的股价便进入下行通道。截至9月9日,海汽集团报收于14.79元/股,年内跌幅为19.62%,当前市值为47亿元。

海汽集团最近三年股价走势情况(元/股)

数据来源:Wind

利润亏损下欲入局免税赛道

海汽集团成立于1985年,于2016年7月挂牌上市,主营业务为道路旅客运输服务,主要包括汽车客运、汽车客运站经营、汽车综合服务以及交通旅游等。公司第一大股东为海南海汽投资控股有限公司,其持有海汽集团股份占比为42.5%。

上市后,海汽集团业绩经历了几年缓慢增长。至2020年,公司的盈利能力开始出现下降。2020年和2021年,该公司归属于母公司股东的净利润(下称归母净利润)连续两年亏损,亏损额分别为1.01亿元、0.72亿元。

亏损之下,海汽集团将目光投向了免税行业。2022年5月16日,该公司公告,因筹划重大资产重组事项停牌。紧接着,5月28日,海汽集团发布收购预案,确定收购海旅免税100%股权。彼时,海汽集团表示,收购完成后,公司的主营业务将从传统客运业务转型为免税商业综合业务,实现旅游交通、旅游商业跨越式发展。

在当时免税概念火爆的影响下,海汽集团在5月30日复牌后,连续迎来11个涨停板,股价一度触及近三年的高点45.78元/股。

同年8月30日,海汽集团公布,重组交易作价初步确定为50.02亿元,其中发行股份支付42.5亿元,现金支付7.5亿元,同时拟向35名特定对象定增不超过18亿元,用于支付上述现金对价及补充流动资金等。

然而,由于免税行业景气度不及预期,海旅免税出现了旺季不旺现象。2023年4月,海汽集团第一次宣布调整方案。

公告显示,结合海旅免税最新审计、评估情况,公司将交易作价修改为40.8亿元,其中发行股份支付34.68亿元,现金支付6.12亿元,拟向35名特定对象定增金额修改为不超过14亿元。此后,海汽集团先后历经两轮审核问询、多次修改相关议案,并收到审核中心的意见落实函。

尽管如此,该公司在今年2月27日还是撤回了上述申请文件,并拟重新报送。3月6日,海汽集团发布公告称,由于2023年11月、12月行业趋势发生变化,标的公司业绩不及预期,因此交易作价调减至20.37亿元,其中股份支付17.32亿元,现金支付约3.06亿元,拟向35名特定对象定增募资不超过7.38亿元。

标点财经、投资时间网研究员注意到,在调整方案中海汽集团还披露了海南旅投的业绩承诺,即海旅免税2024年、2025年、2026年扣非净利润分别不低于1.61亿元、1.82亿元、2.02亿元,如果业绩承诺期顺延至2027年,则2027年度扣非净利润不低于2.21亿元。

从海旅免税过去三年的业绩表现来看,2021年至2023年,海旅免税实现营业收入分别为23.60亿元、33.74亿元、39.4亿元;净利润分别为0.04亿元、0.61亿元、1.39亿元。业内有分析认为,海汽集团再次调整收购方案,或是考虑离岛免税市场阶段走弱,导致海旅免税业绩承诺存疑。

重组方案再次生变

事情的走向也确实如此。仅隔半年时间,海汽集团公告宣布,再次对原方案进行重大调整。

据公告披露,自今年4月以来,公司与中介机构持续关注市场环境、标的公司业绩情况。根据海口海关统计数据,2024年1—7月海南离岛免税市场销售总额为201.33亿元,同比下降30.34%,标的公司免税业务与行业走势较为一致,从目前业绩情况来看,能否实现其承诺业绩存在较大不确定性。

此外,华庭项目开业以来经营未达预期,处于持续亏损状态。鉴于标的公司剥离华庭项目需要较长时间,且标的公司受市场环境影响业绩下滑也需要进行重新评估,经交易各方协商,拟将原重组方案调整为通过向海南旅投支付现金及/或资产方式,收购剥离华庭项目后的海旅免税控制权。

值得注意的是,在海汽集团不断调整方案的两年多时间里,免税赛道的竞争却日益激烈。据海汽集团披露,目前海南离岛免税经营主体共有6家,包括中国中免(601888.SH)、深圳免税、海旅免税、海空全球精品免税、中服免税以及王府井(600859.SH),这些经营主体旗下的离岛免税店数量已增加至12家。

除了竞争加剧,当前离岛免税的热度亦有所退却。据海口海关统计,2020年海南离岛免税全年总销售额为274.8亿元,2021年激增至495亿元,但2022年受疫情影响回落至349亿元。2023年,海南离岛免税全年销售额回升至437.6亿元,但2024年很可能会再次陷入低迷。即便是行业龙头中国中免,也难以回避上半年业绩与股价双下滑的下行走势。

同时,经过多次调整,市场难免对海汽集团的资金状况加以关注。财报数据显示,截至今年6月末,该公司的资产负债率已上升至66.88%,相较于上年同期增加了10.5个百分点。

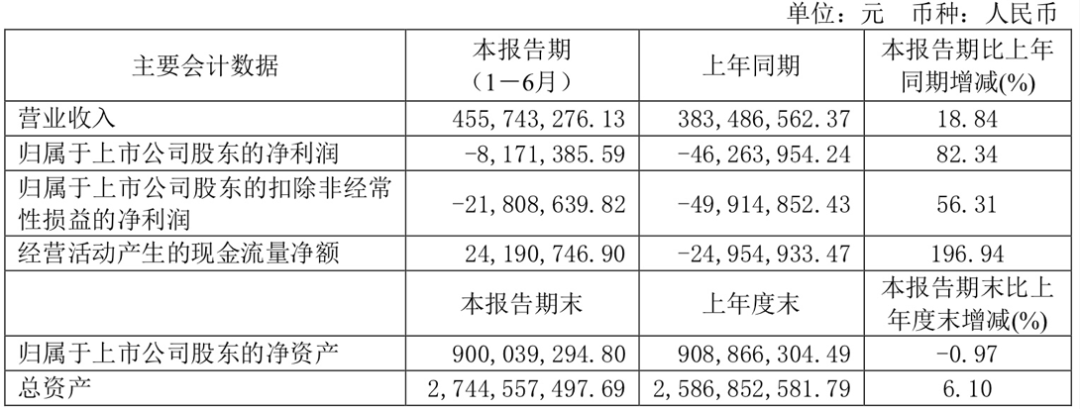

业绩方面,2023年,海汽集团实现营业总收入8.42亿元,同比增长13.76%;归母净利润由盈转亏,从2022年的盈利3923.89万元,转为亏损6896.88万元。今年上半年,海汽集团实现营业总收入4.56亿元,同比增长18.84%;归母净利润亏损817.14万元,虽较上年同期有所收窄,却仍未摆脱亏损困境。

在免税红利趋弱、债务承压的情况下,免税业务这块“山芋”,对海汽集团而言还如两年前那般重要吗?

2024年上半年海汽集团主要会计数据

数据来源:公司财报

本文作者可以追加内容哦 !