奈雪的茶并未如愿踏上高增长轨道。

作者丨顾森柒

出品丨零售公园

开放加盟一年后,奈雪的茶并未如愿踏上高增长轨道。

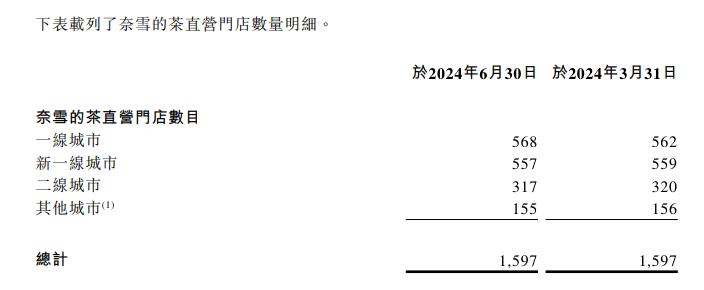

2024年7月18日,奈雪的茶披露2024年Q2运营情况,新增48间奈雪的茶直营门店,关停48间奈雪的茶直营门店,直营店绝对值零增长。

值得注意的是,目前奈雪的茶不止直营店数量增长停滞,加盟门店的增长速度也不及预期。

2024年3月,奈雪的茶管理层提出发展目标,未来两到三年将开设2000至3000家加盟店。然而,截止2024年6月末,奈雪的茶仅有297间加盟门店,二季度仅增加92家。

考虑到2024年以来,新茶饮市场内卷竞争加剧,诸多新茶饮企业都在舍命狂奔。开放加盟后,奈雪的茶的门店规模并未迎来强势增长,并且产品价格依然“高不可攀”。接下来,奈雪的茶或许愈发难以斩获更为亮眼的业绩,提振资本市场的信心。

一、坚守“中国星巴克”故事,奈雪的茶即将跌入“末流”

与如今力推加盟模式形成截然反差,作为中国最早一批成立的新茶饮品牌,2015年奈雪的茶创业之初,完全不考虑加盟模式,而是重点讲述“中国星巴克”的故事,坚持高端直营,并且也主打“第三空间”。

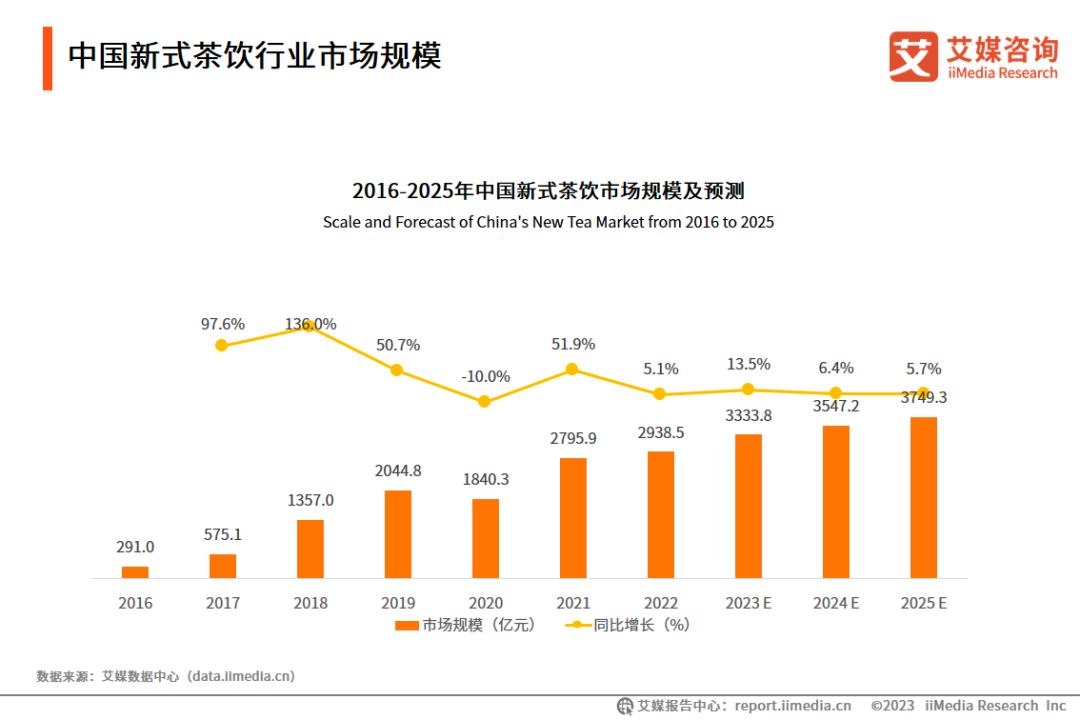

整体而言,奈雪的茶诞生之初,中国新茶饮市场飞速成长,为其“中国星巴克”的故事提供了得天独厚的发展契机。艾媒咨询披露的数据显示,2016年-2019年,中国新茶饮市场规模从291亿元增长至2044.8亿元,复合年增长率高达91.54%。

因具备一定的先发优势,并且讲出了极具吸引力的“中国星巴克”故事,伴随着中国新茶饮市场规模爆发,奈雪的茶备受资本市场追捧。招股书显示,2017年-2021年IPO前,奈雪的茶共完成五轮融资,C轮融资后估值接近130亿元。

资本扶持之下,奈雪的茶的业绩和门店数量飞速攀升,不光展现了极强的成长性,并且成为行业翘楚。招股书显示,2018年-2020年,奈雪的茶营收分别为10.9亿元、25.0亿元和30.6亿元,复合年增长率为67.55%。

2018年-2020年,奈雪的茶门店数量分别为155家、327家及491家。灼识咨询数据显示,截至2020年末,按覆盖的城市数目计,奈雪的茶拥有覆盖中国最广的高端现制茶饮店网络。按门店数目计,奈雪的茶亦为中国第二大高端茶饮店品牌。

然而遗憾的是,近年来,随着主打加盟的新茶饮品牌快节奏扩张,大肆抢占市场红利,坚持直营的奈雪的茶愈发难以维持领先优势。

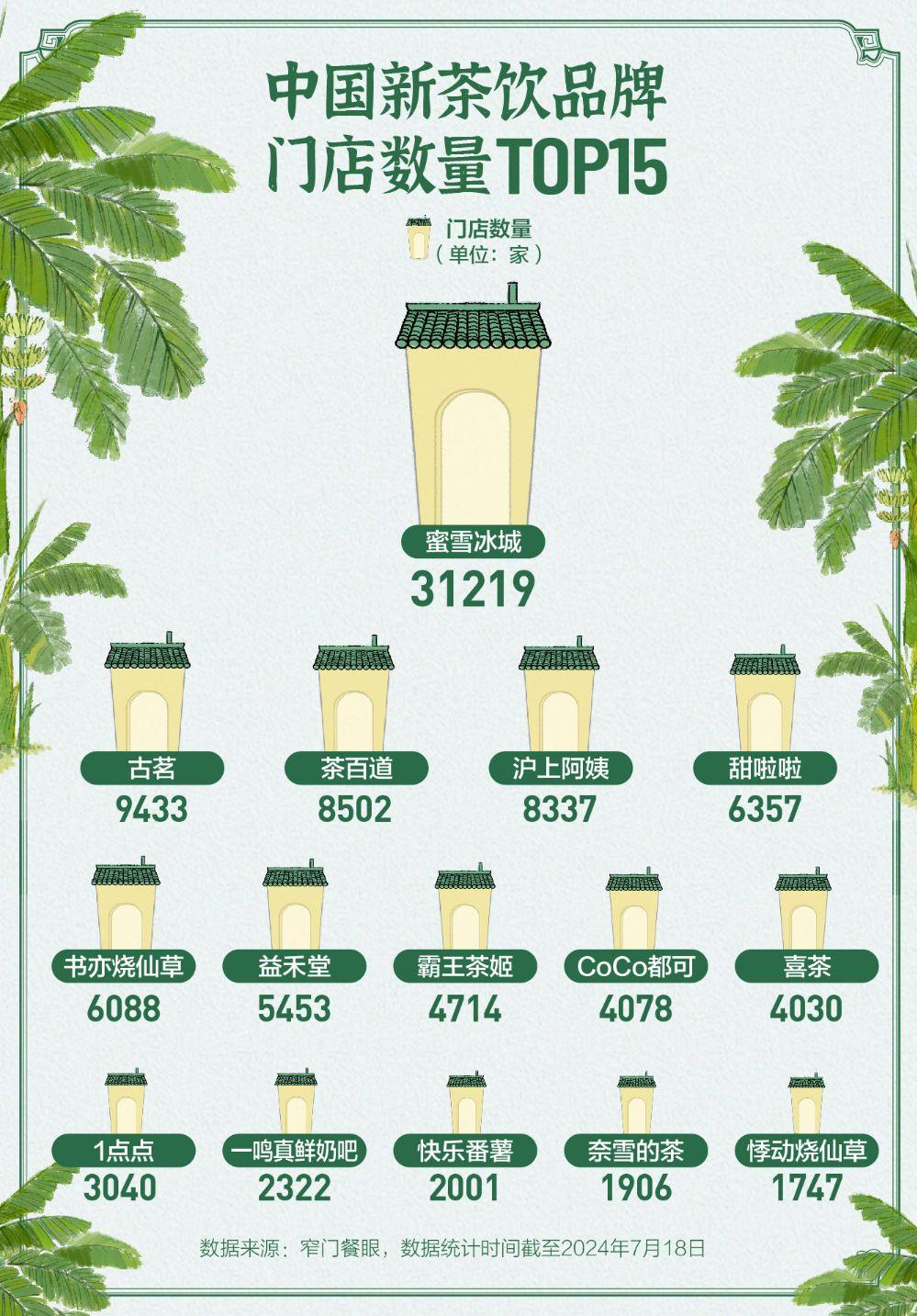

窄门餐眼数据显示,截至2024年7月18日,中国新茶饮品牌门店数量TOP 15榜单中,奈雪的茶只拥有1906家门店,排名第十四,即将跌入“末流”。

值得一提的是,上述榜单中,排名第八的霸王茶姬不光成立时间比奈雪的茶晚了两年左右,并且也讲出了“东方星巴克”的故事,正靠加盟模式凶猛成长,2024年的目标是“中国销售额超星巴克中国”。

有后起之秀作为标尺,资本市场很难再对奈雪的茶感兴趣。目前,奈雪的茶的股价仅为1.79港元/股,相较上市之初19 港元/股左右的高点,缩水超90%。

二、直营门店每况愈下,加盟商难以心安

正因为直营模式愈发难以快节奏扩张,诸多此前坚持直营的茶饮品牌纷纷加码加盟业务。2023年7月,奈雪的茶官宣开启“事业合伙业务”,开放加盟。在此之前,喜茶和乐乐茶也已先后开放加盟。

事实证明,开放加盟确实可以让部分茶饮品牌踏上高速增长轨道。以喜茶为例,截至2022年末,其拥有约850家门店,2022年11月开放加盟后,门店数量飞速攀升。官方资料显示,截至2023年底,喜茶门店数突破3200家;截至2024年6月底,门店数突破4000家。

简单测算可以发现,开放加盟后,喜茶共计新增约3150家门店,平均每月新增约175家门店。

然而,如开头所述,尽管奈雪的茶也已开放加盟一年,但其并未复刻行业先行者门店数量飞速攀升的商业神话。

这很大程度上都是因为,自命不凡的奈雪的茶对加盟商提出了苛刻的要求。官方资料显示,此前奈雪的茶要求加盟门店的面积在90-170平方米之间,预算至少需98万元,每家门店至少需要5名员工,并规定营业额满6万实收抽1%。

对比而言,根据喜茶官方公布的《合伙人开店须知》测算,开一家喜茶门店的前期投资最低约为40.8万元,其中包含首笔单店合作费用15.8万元、单店投资费用25万元,加盟成本显著低于奈雪的茶。

考虑到品牌定位和产品特质十分接近,有喜茶珠玉在前,加盟商很难拿出更多的资金支持奈雪的茶。

正因为意识到了此前的加盟门槛过高,压抑了加盟商的积极性,2024年2月,奈雪的茶主动调整加盟策略,降低投资费用、门店面积、门店形式等要求,单个加盟店投资金额最低仅需58万元。

然而,即便调低了加盟门槛,奈雪的茶依旧没能铺设更多加盟门店。官方资料显示,2024年Q2,奈雪的茶加盟门店仅增加92家。

这或许是因为,奈雪的茶现有的直营门店作为参照物,利润空间有限、举步维艰,让加盟商产生了极大不安全感。

财报显示,2023年,奈雪的茶直营门店人力、租金、外卖费用收入占比分别为20.3%、14.5%和8.2%,直营门店经营利润率仅为17.7%。

因利润空间有限,2024年Q1,奈雪的茶直营店数量零增长。官方公告显示,接下来,奈雪的茶还将继续调整或关闭一些业绩不佳的直营门店。

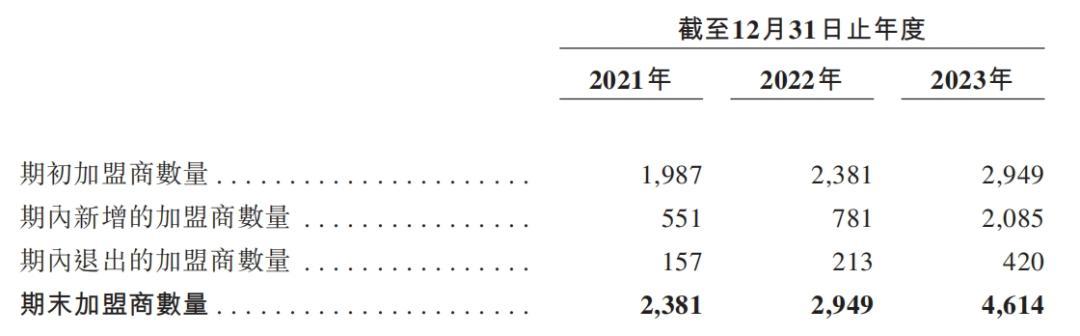

对比而言,2023年,古茗加盟商单店经营利润为37.6万元,加盟商单店经营利润率达20.2%。因经营状况好、盈利能力强,2021年-2023年,古茗的加盟商数量从2381名上升至4614名,门店数量由5694家增加至9001家。

一般而言,门店的经营利润率超20%,才能说服加盟商掏出真金白银开设门店。奈雪的茶门店的投入产出比过低,很难吸引加盟商加盟。

三、行业价格战加剧,奈雪的茶直面两难困局

如果现在新茶饮市场还处于飞速发展期,奈雪的茶可以慢慢按照自己的节奏,调整运营策略,提振加盟商的信心。遗憾的是,目前中国新茶饮市场红利正触及瓶颈,市场竞争加剧,奈雪的茶正面临“高不成、低不就”的两难困局。

艾媒咨询披露的数据显示,预计2025年,中国新式茶饮市场规模将达3749.3亿元,2023年-2025年的复合年增长率仅为6.05%,相较前几年超90%的同比增速,大幅收窄。

尽管行业红利正逐步收窄,但由于入局门槛较低,近年来反而有越来越多的玩家切入新茶饮赛道。CCFA联合美团发布《2023新茶饮研究报告》显示,截至2023年8月末,在业的新茶饮门店总数约51.5万家,相较2020年年底的37.8万家,增长超36%。

行业红利与门店数量此消彼长,带来的结果,就是新茶饮市场陷入内卷化竞争,价格战愈发惨烈。

比如,2022年初,喜茶宣布降价,产品主要价格带从此前的20-30元降至15-19元,平均降价超30%。近期,书亦烧仙草也对外表示,接下来公司将走“质价比路线”,整体产品下调至10元左右,未来可能还会推出6元、7元甚至更低价格的产品。

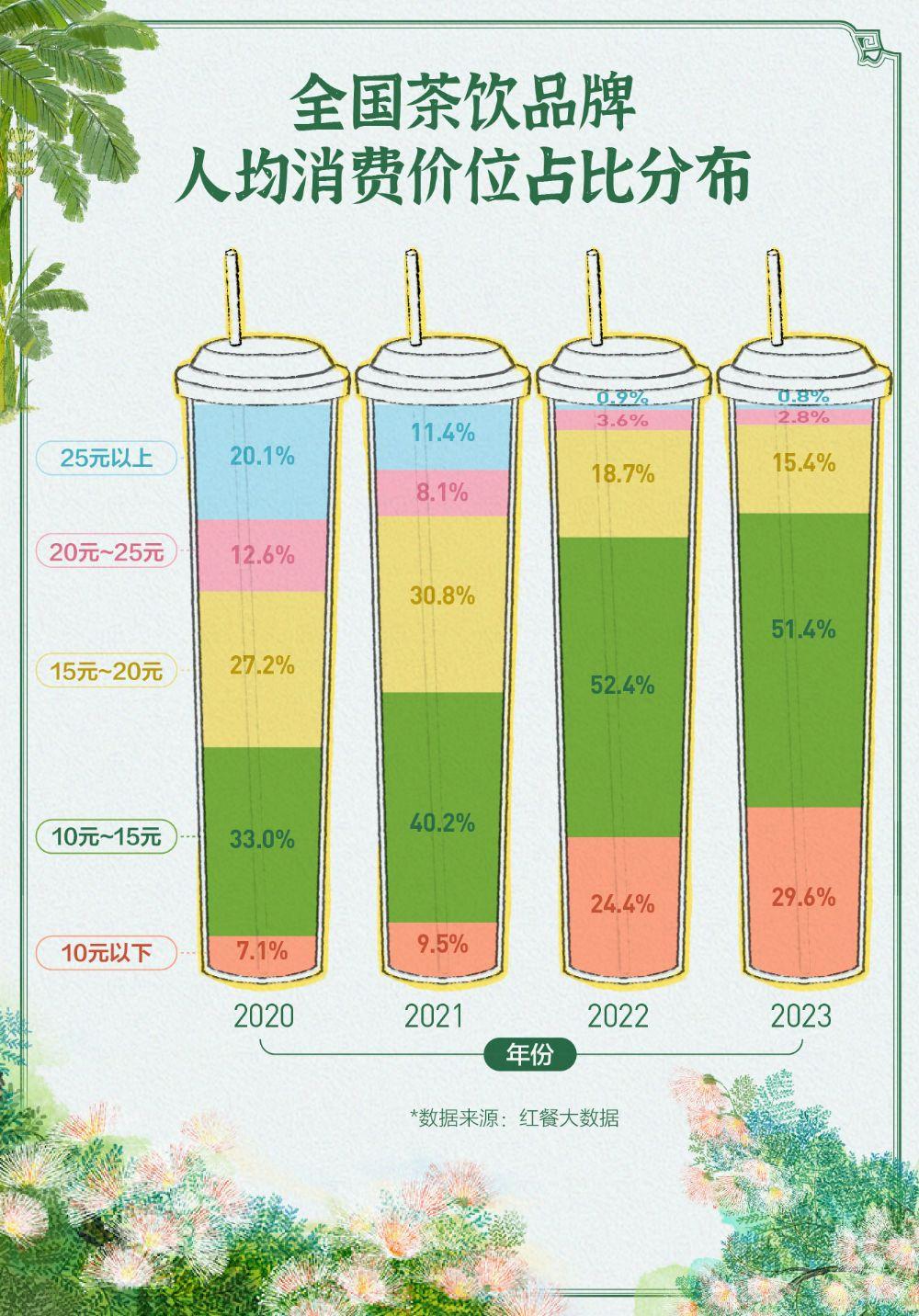

整体而言,红餐大数据显示,2023年,中国新茶饮品牌人均消费10元以下占比为29.6%,相较2020年上涨22.5个百分点;20元以上占比仅为3.6%,相较2020年下降29.1个百分点。

行业价格战愈演愈烈的背景下,定位高端的奈雪的茶难以独善其身,不得不降低产品售价。财报显示,2023年,奈雪的茶每笔订单的平均销售额为29.6元,同比下降13.7%。

不过横向比较不难发现,尽管产品大幅降价,但奈雪的茶30元左右的客单价不光远高于市场主流水平,并且市场空间十分有限。

红餐大数据显示,中国新茶饮品牌人均消费 25元+价位段市占率仅为0.8%,相较2020年下降19.3个百分点。这也决定了,奈雪的茶愈发难以俘获消费者。

财报显示,2023年,奈雪的茶每家茶饮店日均订单量为344.3单,同比下跌1.12%。

量价齐跌之下,奈雪的茶一线、新一线、二线、其他城市门店单店日均销售额均同比双位数下跌,其中象征下沉市场的其他城市单店日均销售额仅0.97万元,同比骤降18.94%。

奈雪的茶之所以没有迎合行业惨烈的价格战,大幅下调产品售价,或许都是因为自身的业务模式不允许。

2023年,凭借极致的降本增效,奈雪的茶的归属净利润为0.13亿元,终于扭亏为盈。

作为实体经济,茶饮不可能无止境地降低成本,如果继续大幅下调产品售价,那么奈雪的茶有可能再次陷入亏损的泥潭。

由此来看,目前奈雪的茶其实正面临两难困局。如果想要拓宽市场影响力,那么就需要大幅下调产品售价,接受亏损的宿命;如果想要持续盈利,那么就需要维持产品现有的较高售价,但市场影响力将触及瓶颈。

无论奈雪的茶选择哪条路,都难以令资本市场和加盟商满意。

本文作者可以追加内容哦 !