导语:

上一篇我们分析了安达科技,这篇我们将为大家梳理近5年相关案例,并根据变脸程度,选取了以下5个案例着重分析:

01 格力博

02 慧辰股份

03 有方科技

04 纵横股份

05 翰博高新

近5年,13家公司上市当年业绩变脸

经梳理,近5年(2019年-2023年)共上市企业1905家,其中选取的上市标准含净利润标准且上市当年盈转亏的公司共13家。

北交所:2家,均系2023年度上市,除安达科技外,另一家即同天收到监管函的利尔达。

创业板:6家,其中2家系2023年上市、3家2022年上市、1家2021年上市。

科创板:5家,其中1家系2023年上市, 2021年、2020年上市的分别2家。

除了前文分析的安达科技外,本文按变脸程度选取,着重分析以下案例:

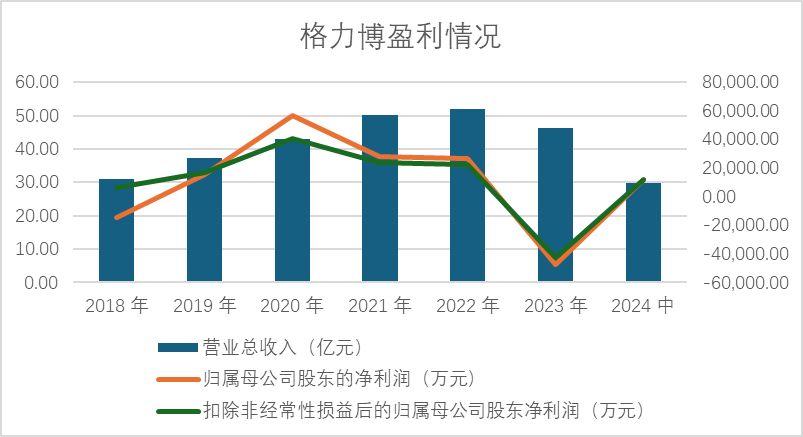

01 格力博:2023年登陆创业板

格力博主营业务是新能源园林机械的研发、设计、生产及销售。《招股书》披露,其拥有国内外专利1,463项,主导或参与了9项行业标准的制定,作为新能源园林机械行业内的先行企业,产品广泛销售于北美、欧洲等成熟市场以及亚太等新兴市场,境外销售占比超98%。

公司在中信建投的保荐下,于2023年2月8日登陆创业板。

受益于新能源园林机械发展机遇,同时在海外疫情持续发酵促进园林机械产品销售的外部背景下,上市前公司销售规模保持增长趋势。净利润方面,虽然2021年、2022年有所下滑,但仍保持在2亿以上。2023年,收入下滑11%的同时,净利润直降至亏损超4亿!

对于业绩下滑,公司解释2021年主要受主要客户Lowe’s业务调整导致毛利下降以及2021年人民币升值、海运费价格上涨以及原材料价格上涨等原因导致;2023年收入下滑主要因下游渠道的去库存经营策略、北美终端需求受高通胀抑制等因素影响;2023年出现较大亏损主要原因为收入下滑、促销扣款比例提升、在研发投入及市场推广等方面保持高投入、消化2022年形成的高价库存。同行业公司中,泉峰控股、大叶股份、华宝新能出现亏损,但巨星科技、创科实业保持盈利。查看对Lowe’s销售情况,销售额预计已从高峰的21亿降低至5亿或者甚至不足5亿,与大客户Lowe’s合作调整是造成公司业绩承压的最大原因。

2024年4月29日,公司收到深交所《年报问询函》。

表:格力博对Lowe’s销售情况

注:2022年半年报前三大客户销售额分别为4.7亿、3.7亿、3亿(Lowe’s为第3大客户),2022年格力博前三大客户销售金额分别为7.7亿、5.1亿、4.8亿、4.5亿。

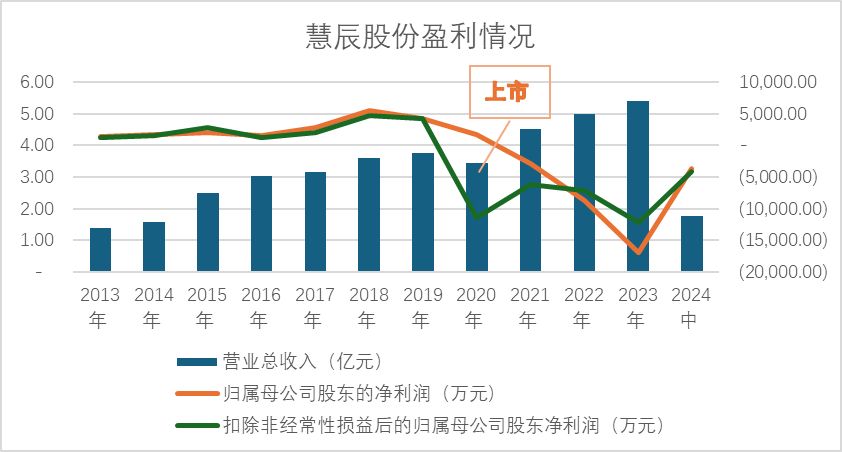

02 慧辰股份:2020年科创板上市

上市前7年均盈利,上市后至今从未盈利

慧辰股份是一家数据分析服务提供商,主要为行业头部企业和国内政府机构提供基于企业内外部数据、消费者态度与行为数据和行业数据的业务经营分析与应用、定制化行业分析应用解决方案等服务。客户包括华为、联合利华、欧莱雅、奔驰、奥迪、西安杨森等国内外知名企业,以及中国移动、中石油、国家电网、一汽集团、中国烟草等国资大型行业客户。

公司在中信证券的保荐下,采用科创板上市标准中的“(一)预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元”,于2020年7月16日登陆科创板。

据可查数据,慧辰股份上市前7年(13-19年)均盈利,2020年上市后至今从未盈利!

因公司涉嫌信息披露违法违规,公司于2023年4月27日收到中国证监会下发的《立案告知书》。2023 年12月22日,中国证券监督管理委员会北京监管局下发的《行政监管措施决定书》显示,慧辰股份《招股说明书》以及2020年至2022年年度报告存在虚假记载。为此,公司、时任董事、监事、高级管理人员被采取被给予警告、罚款,相关人员被采取出具警示函的行政监管措施并记入证券期货市场诚信档案。

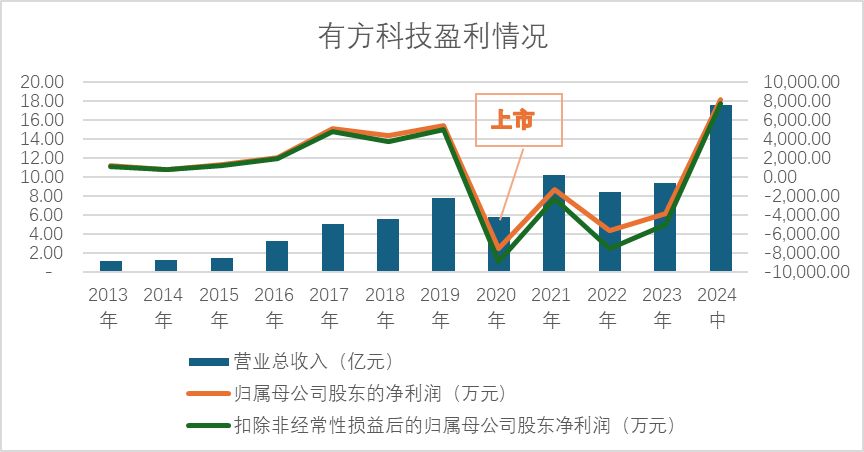

03 有方科技:2020年登陆科创板

上市前6年稳中有升,上市后连亏4年

有方科技的主营业务为物联网无线通信模组、物联网无线通信终端、物联网无线通信解决方案、云产品的设计、研发、生产(外协加工方式实现)和销售。《招股书》显示,其主要优势领域在于智能电网领域无线通信模块,系该领域的先行者,在智能电网的4G无线通信模块出货量占国家电网近三年智能电表招标采购量的50%以上。

在华创证券的保荐下,有方科技采用科创板第一套上市标准(同慧辰股份,有净利润要求),于2020年1月登陆科创板。

上市前6年,公司净利润稳中有升,2017-2019年基本稳定在四五千万左右。2020年,在疫情影响市场需求及芯片短缺导致交付受限的背景下,2020年上市当年亏损直逼9000万,并且开启连续4年的亏损期。2024年上半年,终于在中印两国电力市场无线通信模组需求增加,以及伴随政府和企业数据中心和智算中心建设推进、市场对云基础设施的需求增加的背景下,半年报录得盈利。

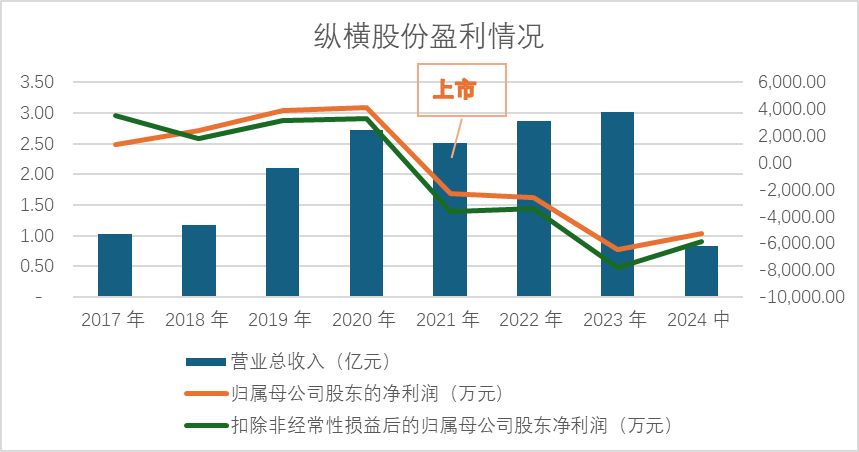

04 纵横股份:2021年登陆科创板

上市前增长3年,上市后4年均亏损且亏损额持续扩大

公司聚焦工业无人机相关产品的研发、生产、销售及服务。在国泰君安的保荐下,按照科创板第一套标准,于2021年2月登陆科创板。

《招股书》显示公司行业地位突出:2019年,在我国垂直起降固定翼工业级无人机市场占比53.8%,排名第一;在我国工业级无人机整机市场占比5.4%,排名第二。2023年报披露也延续行业前茅的地位“均连续两年被德国专业机构(DroneII)评价为全球民用无人机制造商行业排名前五”。

然而财务数据却表现得不如人意。正如公司年报所言,受国内外宏观经济形势影响,以及行业下游市场尚未迎来规模化发展,公司业务增长较慢。上市前,2017年-2020年,公司归母净利润持续增长,2021年上市后持续亏损,且亏损额逐步扩大。

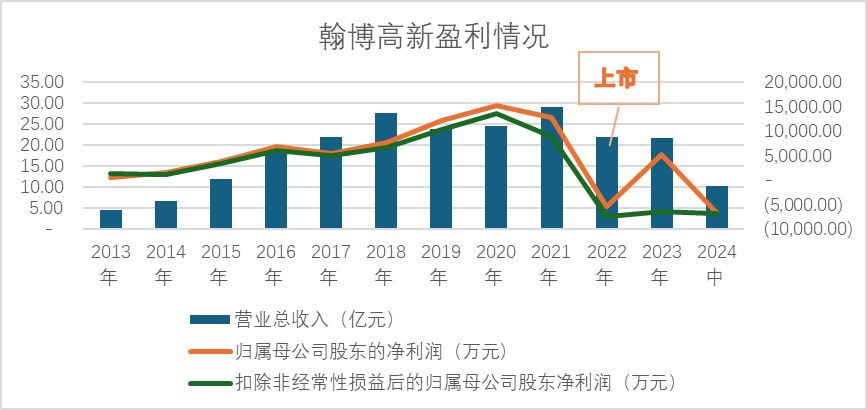

05 翰博高新:2022年登陆创业板

上市前连续盈利9年,上市后亏损

翰博高新主要产品为背光显示模组产品及相关零部件,可广泛应用于笔记本电脑、平板电脑、桌面显示、车载显示、医疗显示器及工控显示器、VR等终端产品领域。在中信建投的保荐下,于2022年8月18日登陆创业板。

净利润除2021年略有下滑外,上市前8年基本保持增长趋势,然而上市当年即遭滑铁卢,归母净利润从前一年的1.2亿下降至亏损超五千万。从扣非前后孰低的角度,2023年仍未扭亏为盈,正如2023年报披露“公司所属半导体行业的发展与下游消费需求变化密切相关,受到外部宏观环境、全球供应链结构性变化、消费市场需求波动、市场竞争加剧等因素的影响,虽然行业逐步回暖,行业发展仍需承压前行。”

结语

套用一句话,“盈利与亏损之间只差了一个上市”,前述5个案例上市年份横跨2020-2023年,但无一例外,不论上市前持续盈利了4年还是9年,上市后立马变脸,且持续亏损,暂待翻身。

上述5个案例均系2023年2月17日前上市,根据《证券发行上市保荐业务管理办法》(2020年6月修订版)第七十一条规定,发行人公开发行证券上市当年即亏损的,中国证监会可以暂停保荐机构的保荐业务资格3个月,对保荐代表人采取认定为不适当人选的监管措施,尚未盈利的企业或者已在证券发行募集文件中充分分析并揭示相关风险的除外。

综上,投资需谨慎,风险提示要认真研读,否则买单的只能是自己。

- END -

本文不构成个人投资建议。

市场有风险,投资需谨慎,请独立判断和决策。

倪喃倪语(发布,欢迎关注):以公开数据、即时资讯为基石,倾心与您互动个体企业、宏观政策、经济产业格局动态,汇集彼此的声音……

本文作者可以追加内容哦 !