本文要回答的是两个核心问题,但在得出这两个结论之前,必须结合两车两船时代背景来进行分析,才会有价值,如果直接就能得出结论,是典型的心证行为,类似于算命先生,略过所有过程,给出命运的结果。

本人,确实缺失类似的算命能力,只能通过大量的数据分析,充实论据,进而来论证结论。最后的结论必须是通过论据来支撑的。这是我尽力要完成的实践选择。作为一个写字的人,我需要对文章负责,对读者负责。

一、两船合并事件从资本市场投资视角看是不是属于利好?

结论:利好!原则上是大利好。最后的评估要看两船复牌公司的合并方案。

二:复牌后能涨多少?应该涨多少?

这是个送分题,但也是送命题,更是怎么回答都不会让一部分人满意的问题,乐观预期的会觉得我保守,悲观预期的人会觉得我过于乐观,中间派会认为偏离中线过远,两头够不着。所以,我尽量按前面提到的背景资料,努力中立、客观来写判断文字。用小因果来尝试回答大因果。

14年中车可以说,得加钱,但24年的两船只能说,要打折!

结论一是两船复牌后的市场表现会超出预期,但不会出现两车复牌时的暴涨奇迹。打折的悲观预期管理下,很难结出暴涨的结果,中国船舶能有小两位数的涨幅就已经超出我的期待。小涨或者反大跌,我也能接受,毕竟,这十年的烂市场,再荒唐的结局,你我都曾看过用过体验过。

结论二是更看好两船未来中长期的走势。原因是,全球造船行业已经开启十年以上的繁荣周期;两船合并增加竞争能力;两船未来承担国家重要军事重担等。

(注,不喜勿喷,直接拉黑本人,只要正常批评和表扬留言都欢迎,不想看脏话党)。

三、两船合并承担未来更重要的战略目标

南北车、中国船舶(重工)合并的背景和产业所处背景基本都是一致的。两车合并的相关导向和目标,基本也是两船合并要解决的问题,操作细节和具体目标可能会有偏差,但大方向上的合并目标是相同的。

外部竞争:统一目标,统一指挥,统一品牌更有利于全球化的市场竞争;

内部资源:技术优势互补;产业结构互补,强势产品互补,技术创新共同发力。

打造造船业全球第一品牌:中国高铁之后,大飞机之外,又一个世界级的品牌诞生:中国造船!

集中力量办大事:通过体制的优势,集中力量干成国家更需要更迫切的大事。合并的表面原因已经被解读的很充分。但有一点是研究和持有两船的投资者需要思考的?

从国家战略目标上,两船合并肯定承担更重要的国家未来。现阶段,两船的技术优势、产业地位、制造能力、合同订单等各项指标已经全球领先,如果中长期投资只是简单的关注赛道容量、市场份额、资源互补等,那是弱化了未来两船的十年以上的核心成长性。也许没有露出水面的才是最大的惊喜。

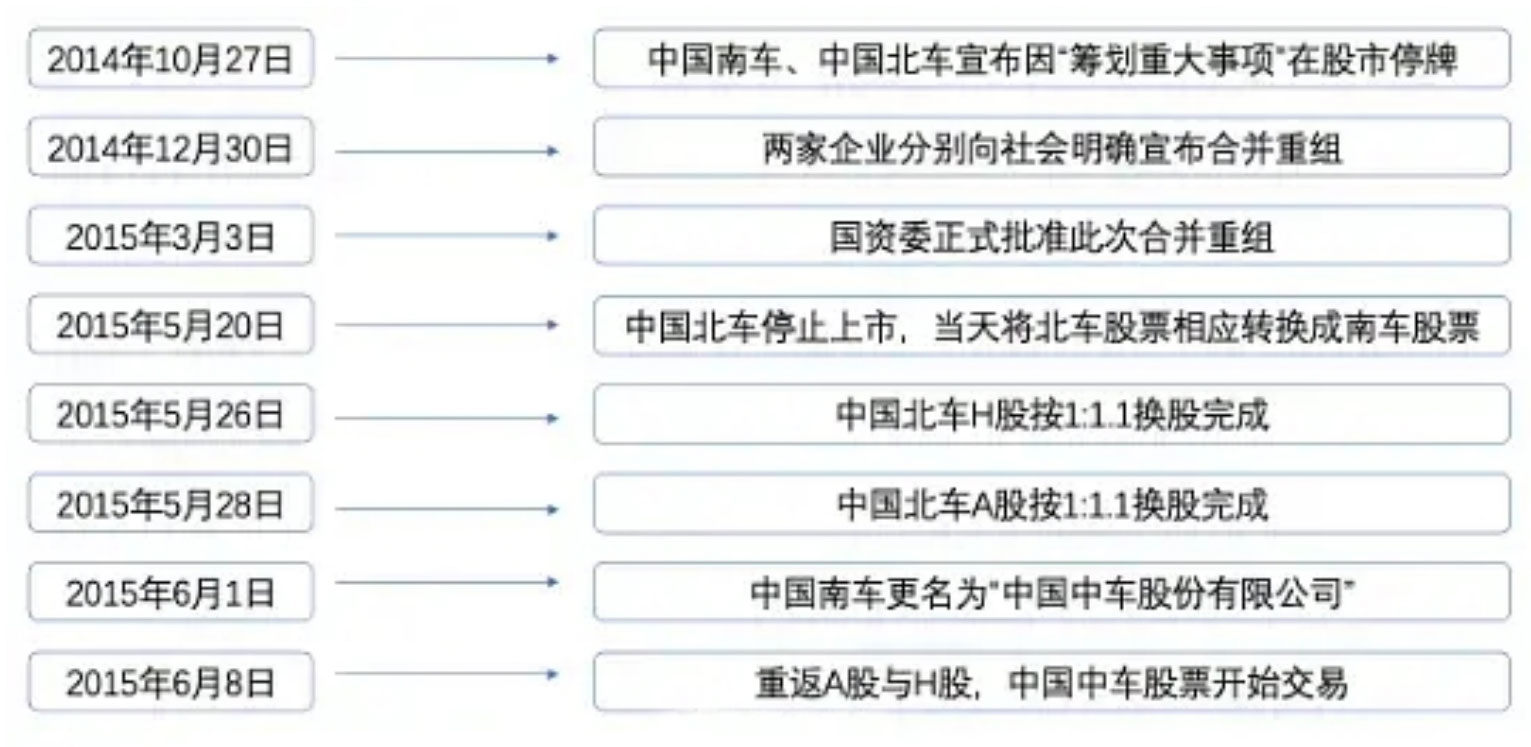

四、复盘南北车合并过程及市场表现路线图:两船能借鉴多少?

14年南北车合并全过程中两公司的市场表现

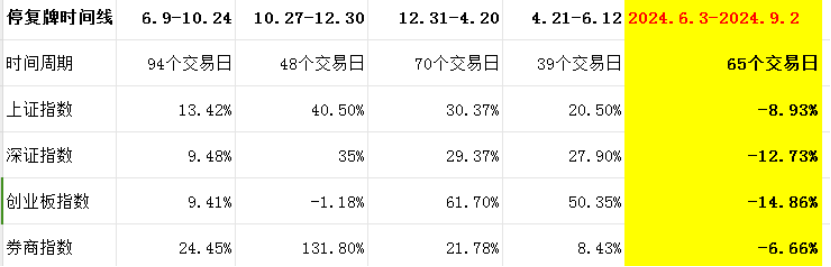

第一次停牌前,即1024日为停牌前最后一个交易日,10月27日宣布停牌合并事项。中国南车,前93个交易(6月9日-10月24日)股票涨幅近72%,(备注,同期中国船舶也是在停牌前按93个交易日统计,中国船舶的涨跌幅为-9.49)。

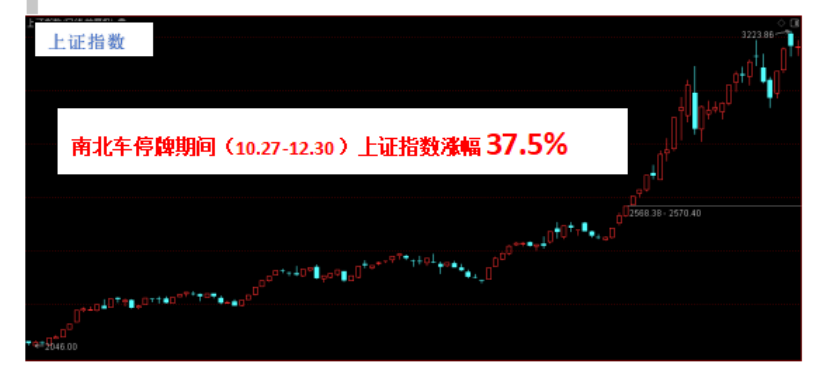

指数方面两车合并停牌前,共93个交易日,上证指数涨幅为13。42%。

停牌期间共历时48个交易日,上证涨幅37.5.%

10月27日停牌前(10月24日数据),中国南车总市值约800亿元,中国北车总市值约790亿元。合并后的计算新公司市值达到1600亿元(未复牌合并期间)。

第一次停牌时间(10月27日起)48个交易日,期间上证涨幅2302到3165;涨幅40.5%,创业板1477到1460下跌1.18%。

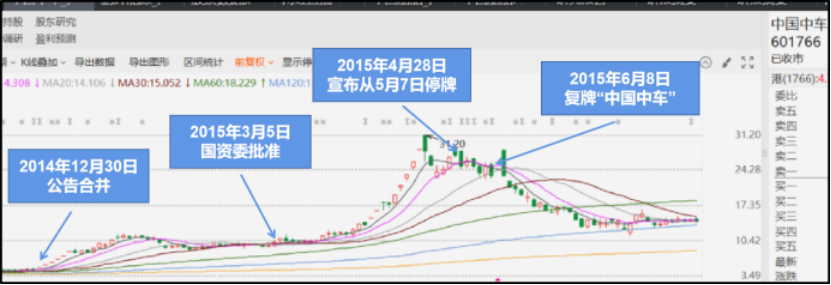

复牌后两车都涨了6倍以上,同期上证涨幅30.37%。

复牌后南车从5.8涨到37.78元,最大涨幅6.5倍,北车从6.45最高冲到42.31,涨幅6.6倍,历时65个交易日。

4月20日两车见顶时,南车市值是6270亿 北车市值是4715亿,总市值近1.2万亿

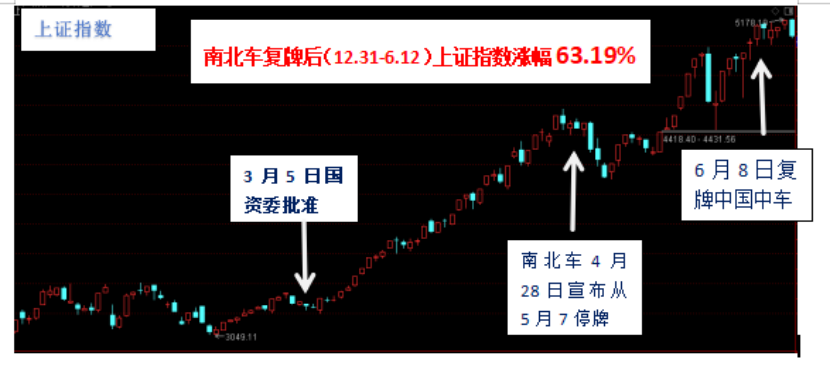

同期指数表现,南北车见顶日在4月20日,按两车12月31日复牌开始到4月20日见顶,同一70个交易时间周期里,上证涨幅30.37%,创业板指数涨幅61.70%。

两船4月20日到顶后,上证指数自当日起到612日5178最高点,涨幅为20.5%;

当日上证收盘4217点,之后历经39个交易日涨到6月12日5178最高点,涨幅为20.5%;创业板指数4月20日当时收盘是2424点,历时35个交易在6月8日涨到最高点4037,涨幅50.35%。创业板指数比上证指数先到顶。

综合两个14年12月31日两车复牌,到4月20日两车股票到顶,之后两车调整,上证指数继续涨,一直到当年的612,上证涨幅63.19。

两车停复牌时间周期里,重要指数的涨幅。

注,本文节选自《14牛24熊借鉴两车探讨两船:是否能成为牛熊转折的旗舰?激发市场情绪启航新一轮牛市?》里的相关内容。(本文首发微信公众号:抑郁的市场

#两车合并# $中国船舶 $ 中国重工 #两船合并# #中国船舶#

本文作者可以追加内容哦 !