注:本文阅读可参考本人发表的另一篇文章:《借鉴两车合并事件的市场表现,两船的涨跌会如何?》

抛除前文提到的合并的目标。从国家战略目标上,两船合并肯定承担更重要的国家未来战略目标建设与完成。简单说,就是上文已经提到的,集中力量干大事。

现阶段,两船的技术优势、产业地位、制造能力、合同订单等各项指标已经全球领先,如果中长期投资只是简单的关注赛道容量、市场份额、资源互补等,那是弱化了未来两船的十年以上的核心成长性。也许没有露出水面的才是最大的惊喜。

一、两船合并的影响市场价格和估值的积极因素

两车两船影响股价的因素是非常多的,我们用人工排雷法,找出来并且判断影响(积极因素三,负面因素四)。

积极因素列举:

1,两船所属造船业赛道进入长周期的繁荣时代。

有研究者称全球造船业进入一个长达20(我比较保守,10年)年以上的复兴周期中。两船的合并时间段只是这一长周期的开始。

造船业的复兴周期中三个核心要素是主因,一是需求端船舶更新换代:根据相关数据和行业规律,船舶的平均寿命为 20 - 30 年。上一轮船舶制造的高峰期在 2003 - 2007 年左右,按照 20 年的船龄估算,从 2023 - 2026 年开始将迎来新一轮的新船订单高峰。一大批船舶将在 2025 - 2030 年达到 20 年船龄,需要更新换代,这将为船舶制造行业带来稳定的订单需求。

二是供给行业产能调整:自 2008 年金融危机后,全球造船业经历了深度调整,行业内出现了大量的破产清算和兼并重组,造船产能得到了一定程度的出清。传统欧洲造船势力在这轮危机中被重创,得益的是中日韩三国的造船企业。这使得存活下来的造船企业在市场竞争中具备了更强的优势,市场集中度有所提高。

三是全球贸易增长带动需求,这是造船业复兴的大背景,虽然现在全球贸易因为不断冲突的国际关系,导致出现非常多影响发展的问题。但如果倒推前20年为周期看,增幅还是巨大的。虽然现阶段以美国为首的贸易保护主义抬头,但以未来20年为时间视角看,互联互通互贸是哪个国家也挡不住的,全球产业分工与产业合作的大背景是不可逆的,未来20年,全球贸易增长还是乐观可斯的。

两船合并背后的产业背景,更具有吸引力;用巴老的滚雪球理论看,坡够长,雪够大,滚起来极大的增速是必然的。

此因素可以评估为产业周期利好因素,加分项!

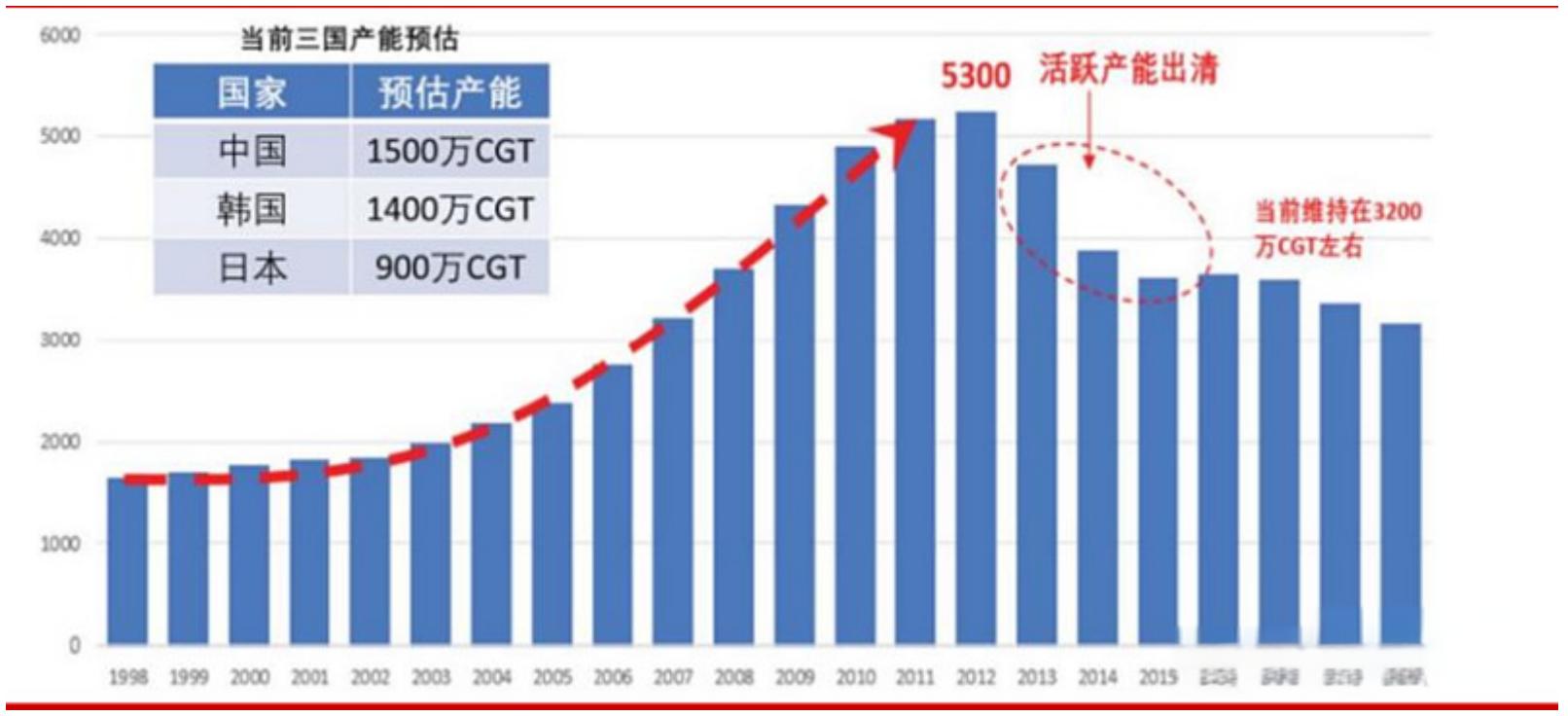

2、合并后是全球最大的造船公司,具备最强势竞争地位。

现阶段对手主要是日韩玩家,上图是截止到2021年的全球造船业的产能供给,中国1500万CGT已经是排在第一位,历时三年后,相信我们已经是全球最大的产能供给方(没有找到最近的数据)。下图是23年几大船舶造船公司的营收比较,按23年两船营收合并计算,共171亿美金的收入,全球主要造船公司里占领第一位。其中,现代重工和三菱重工属于集团公司,下面图表的业绩里,可能包含其他产业的收入。

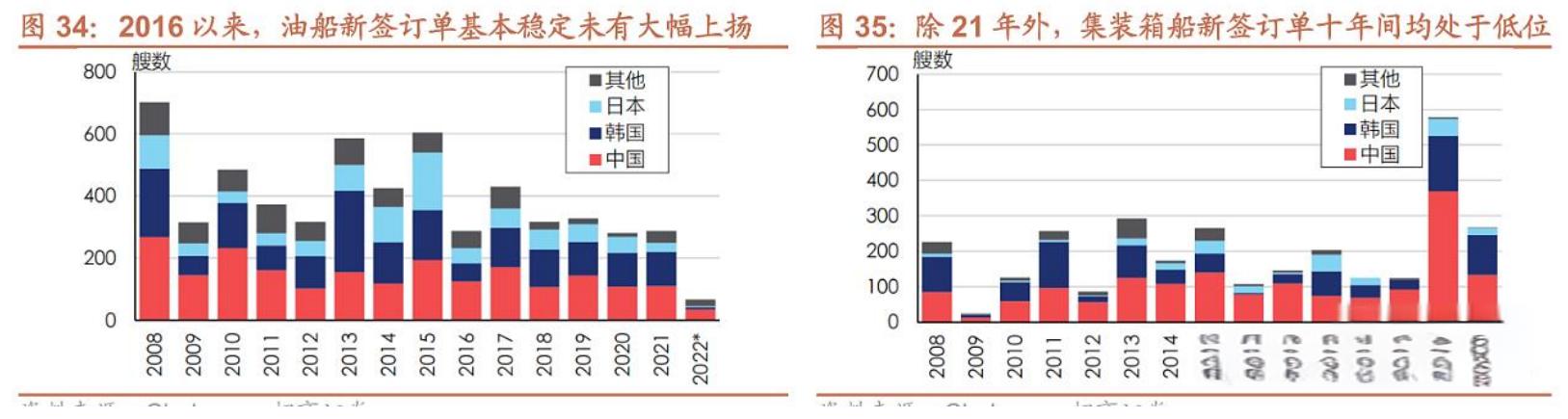

今年月16日,工信部发布发布中国2024年上半年造船业最新数据显示,今年1-6月,全国造船完工量2502万载重吨,同比增长18.4%;新接订单量5422万载重吨,同比增长43.9%;截至6月底,手持订单量17155万载重吨,同比增长38.6%。

上述三大指标均位列全球首位。其中,全国造船完工量、手持订单量以载重吨计分别占全球总量的55%和58.9%,新接订单量更是占到了全球总量的74.7%。

此外,在全球18种主要船型中,中国有14种船型新接订单量位居全球首位。截至2023年,中国造船业三大指标已连续14年位居世界第一。

中国上半年拿下全球超七成船舶订单,说明中国造船工业能够延续增长态势,反应了中国船舶市场能力。上半年造船业数据还显示,越来越多的国外船东把订单投向了中国船厂,全球每十份造船新订单,就有超过七份流向中国。

造船业的行业变迁就是国家实力的一个侧面映射,先是日本全球领先,再是韩国通过国家战略抢到世界第一的位置,现在,是中国船舶所代表的中国!

下表是今年上半年全球主要公司新接订单前30强,大部分是中国的,我只选取了前十六位,如果想要全部名单,私信作者。

全球造船巨无霸,大大的那种。

全球行业龙头,营收全球最高。具备全球最大的产能供给能力等,内在实力因素可以评估为超级加分项!是中长期公司利润来源的核心竞争力。二级市场上的估值体系直白点说,不管你花活多好,结果还是要看利润和营收。

必须指出的前两项积极因素,都是中长线远景型,是好的预期,但演化成实实在在上市公司里出现的营收和利润,需要漫长的时间周期来证实或者证伪。在乐观上涨的市场上,投资者普遍增加预期实现的上限,但在以跌为主投资情绪悲观的市场里,业绩实现预期打折会特别明显。

3、积极因素:两船停牌前涨幅不多,成交量温和,有利于未来资金介入。

第一次停牌前,即1024日为停牌前最后一个交易日,10月27日宣布停牌合并事项。中国南车,前93个交易(6月9日-10月24日)股票涨幅近72%,(备注,同期中国船舶也是在停牌前按93个交易日统计,中国船舶的涨跌幅为-9.49)(见分析中车合并过程中的上图)

从更长的时间周期看,两船停牌前涨幅从2024年1月1日起到停牌共上涨19%,同期上证跌幅为5.5%,涨幅比较温和,和大多数国字头个股走势比较相近,大家可以查一下!

两船复牌后,如果投资者情绪得到改善,有机会点燃短线资金的投机热情。

二、两船合并的影响市场价格和估值的负面因素列举

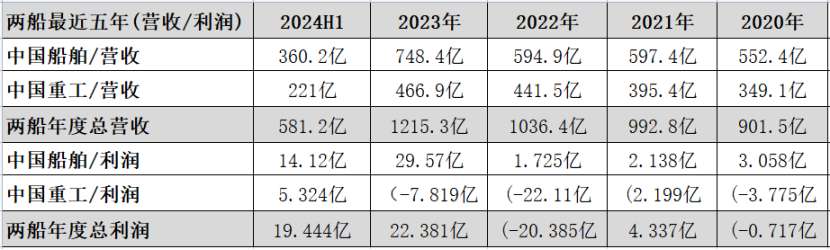

1.前五年营收利润合并后,数据不惊艳!

从业绩报表上看,两船最近五年的营收利润增速并没有表现在上市公司的报表上,业绩和利润也没有特别亮眼的表现,妨碍中长期投资者的乐观预期。但两者都是集团公司,体外都有非常多的非上市公司的营收、业务、产品等,很难知道集团体系里的数字。

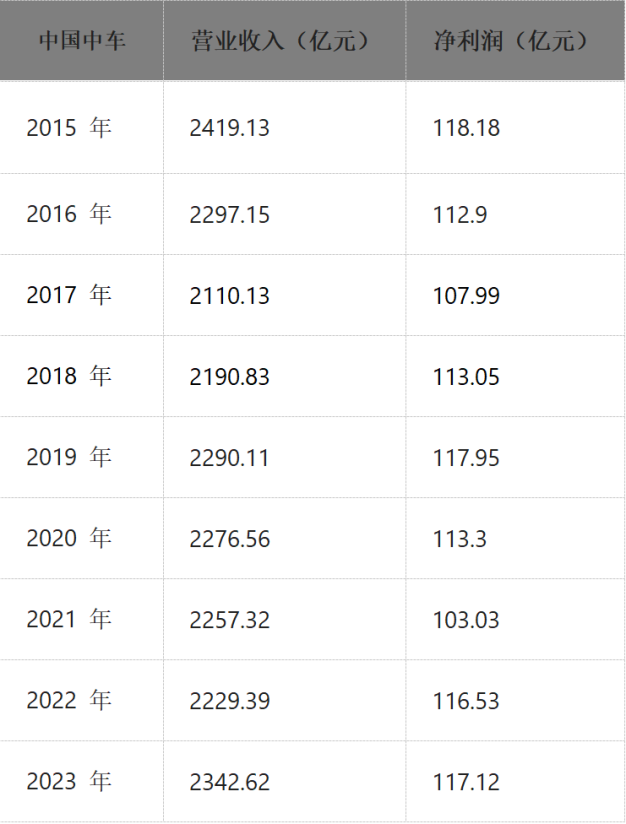

2、活着的例子!两车合并十年后业绩表现和市场表现,较为疲弱!

两车合并后的营收利润市值等各项指标并没有超出投资者的预期。这个实例,有可能会拖累,中长期投资者对两船合并的未来乐观预期判断。

中车2015年6月对外挂牌后,当年业绩就成为近十年的营收最高点。股价更是一路下行,两车在4月20股价达到顶点时,两车市值相加达到1.2万,十年过去了,截止到9月6日收盘,市值是1960亿,被市场偷走了1万亿。

渡尽牛熊中车在,可记盘中干票人?

3、上证市场表现较弱会打击投资热情,影响活跃资金短期介入的热情。

原则上,只要在市场上进行交易的投资者,两船合并事件所代表的意义都是应该重视的。

两船所处的二级市场背景看,和两车合并的A股环境是没有办法比较的。硬要比较,属于地望天构图;两船是处于从3700多点开始的三年多漫长的下跌周期里,两车是在一个投资者牛市共识的背景下,进行资本、产业重组。合并前93个交易日上证指数就已经涨了13%以上。停牌期间,上证指数更是大涨37.5%。

所以,生逢其时,多么重要!有人一出生就在罗马,有人奋斗一辈子才知道罗马。

4、投资者(市场情绪)处于冰点位置

两车合并的背景是相信市场会给投资者带来回报的时代,相信牛市已经来了,相信两车合并未来的竞争格局、未来业绩变现能力等等。对于利好的判断,很容易从个体乐观预期,整合上升成群体共赢大涨的乐观结果。有这个基础,不管是注重业绩的中长期机构投资者,还是对公司和行业理解不深的个人投资者,或者是什么都不了解的新入场投资者,共鸣演化成乐观积极看多做多的乌合之众,最后完成南北车超过6倍的涨幅,投机还是投资不重要,重要的是参与过波澜壮阔的历史赚钱机遇中。

两船所处时段里,简单判断投资者情绪位于冰点位置可能有些武断了,但综合我前文的数据,指数跌幅、市场成交量、赚钱效应等结果就是最好的数据证明。9月10日收盘更是跌破2718点。想找到悲观体感存在的地方很多,各种社交平台都能围观个体们的迷茫和悲观。

悲观的情绪通常对乐观的结果是麻木的,需要反复刺激,才会相信。一两次都不行,所以,两船复牌后股价表现如何?投资者情绪是决定性因素。乐观情绪下资金和投资者才会有接盘买入的冲动,乐观情绪下,中长期资金才会提升未来业绩预期的涨幅,乐观情绪下,场外资金才会更客观评价船舶制造行业未来10年的繁荣周期,才会重视两家合并后在全球造船业中的竞争格局、市场份额。

否则,所有的预期都是打折的,两车最初的市场情绪可能是溢价两倍的预期;那两船合并利好消息下,投资者的预期会是多少?我的观点是起码是三折以下的砍价。

好处是市场经过如此长的下跌,投资者的预期管理能力已经处于底部,利好的预期打折比较狠!但如果市场反应超出预期管理之外,那就有可能开始新一轮的预期溢价过程了。具体如何演绎,需要看复牌后市场的反应才知道。

借鉴两车合并的暴涨过程,回头看,中车用了9年还没有走出市值还债的阴影,此车可待成追忆,只是当年曾惘然?暴涨之后的长期下跌,肯定不是决策高层、管理层、执行团队希望看到的现象。一路向北慢慢走可能才是最好的路途。

注,本文节选自《14牛24熊借鉴两车探讨两船:是否能成为牛熊转折的旗舰?激发市场情绪启航新一轮牛市?》里的相关内容。(本文首发微信公众号:抑郁的市场

本文作者可以追加内容哦 !