2024年上半年,国内电商SaaS行业寒意仍在继续。最新中报显示,有赞仍然勉强保持了盈亏平衡,但客户流失却在加剧,而微盟大举砍掉低质量业务以及各项费用后,仍然深陷大额亏损。两大头部平台相继于2012年和2013年成立,距今已超过10年时间,然而在短暂的高光之后,无论是业务体量还是市值,都距离其最初对标的国外像Salesforce一样的巨头越来越遥远了。

这其中既有国内SaaS行业面临的普遍性的困局,比如国内中小企业普遍付费意愿低、客单价低、留存率低,也有电商大环境变化所带来的挑战,比如流量逐渐见顶,微信、快手、抖音等电商平台纷纷发力打造自身生态闭环,对第三方电商SaaS平台形成挤压。

面对双重困境,微盟等电商SaaS平台该如何突围?它们还能找回属于自己的高光时刻吗?

基本盘颓势继续,电商SaaS的尽头是卖广告?

财报显示,微盟集团的主营业务分为两大板块,分别是订阅解决方案和商家解决方案。其中,订阅解决方案是微盟集团的基本盘,主要面向电商零售、酒店、餐饮等细分行业,提供SaaS软件产品,赋能商户运营私域流量;而商家解决方案则在此基础上,进一步向商家提供增值营销服务,依托腾讯、快手、抖音、小红书等流量平台,为客户提供精准投放、数据分析等一站式服务。

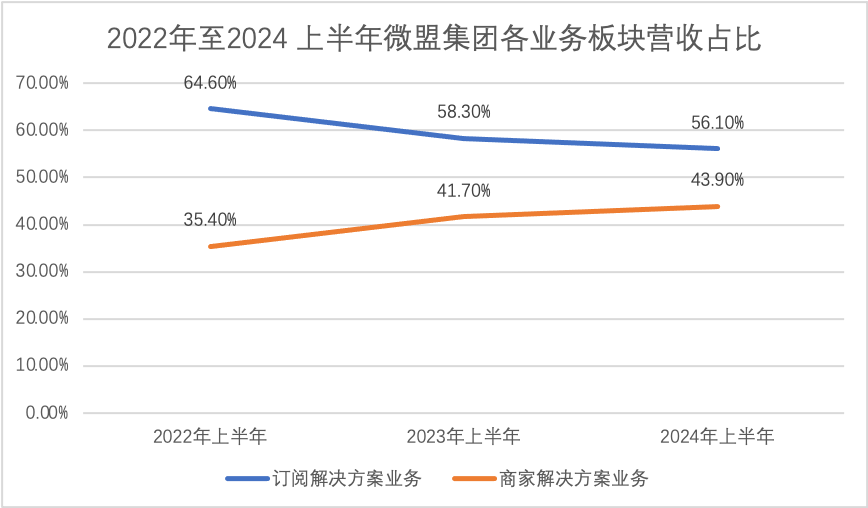

从数据上看,订阅解决方案业务作为基本盘,一直是微盟集团的营收大头,但近年来增长乏力,营收占比逐年下滑,而商家解决方案业务则在快速增长,呈现迎头赶上的态势。2024年上半年,订阅解决方案实现营收4.86亿元,占总营收的比例达到56.1%,对比2022年及2023年同期,营收规模分别为7.05亿元、5.81亿元,营收占比分别为64.6%、58.3%,下滑趋势明显。而2022年至2024年同期,商家解决方案营收分别为3.19亿元、5.04亿元、3.81亿元,尽管营收规模存在较大波动,但营收占比保持增长,分别为35.4%、41.7%、43.9%。可以看到,此消彼长之下,商家解决方案相较订阅解决方案的份额差距,已经从2022年的接近30%迅速缩小至12%。

与此同时,也可以看到,两大业务板块的毛利率呈波动状态,且份额持续增长的商家解决方案业务的毛利率,稍高于订阅解决方案业务。2022年至2024年上半年,订阅解决方案业务的毛利率分别为60.8%、66.1%、60.1%,同期商家解决方案业务的毛利率则分别达到76.8%、69.4%、74.5%。

两大业务板块营收规模双双下滑,应该说是微盟有意为之。当前,中国SaaS已经结束了快速扩张周期,为应对行业趋势性变化,微盟在2024年上半年继续执行“收缩、聚焦”策略,主动缩减非核心业务和低质量业务。在订阅解决方案方面,微盟剥离了智慧餐饮业务,同时降低了微商城业务和其他小微业务的投入,减少了直销城市;在商家解决方案方面,微盟减少低利润的TSO服务(跨境全链路营销)和信贷技术服务等业务,更加聚焦于服务广告主的投放业务。

但同样是缩减非核心及低质量业务,但对两大业务板块造成的影响却截然不同,订阅解决方案板块份额继续下滑,同时毛利率也有所降低,而商家解决方案板块份额上升的同时毛利率也有所提升,这说明商家解决方案板块相对而言确实是更为优质的业务,而这背后反映的其实是SaaS行业发展的固有困境,也就是国内中小企业普遍付费意愿低、客单价低、留存率低,相比之下,主要聚焦于广告投放的商家解决方案业务则更契合企业的营销需求。

断臂“非核心低质”业务,经营指标逐渐向好

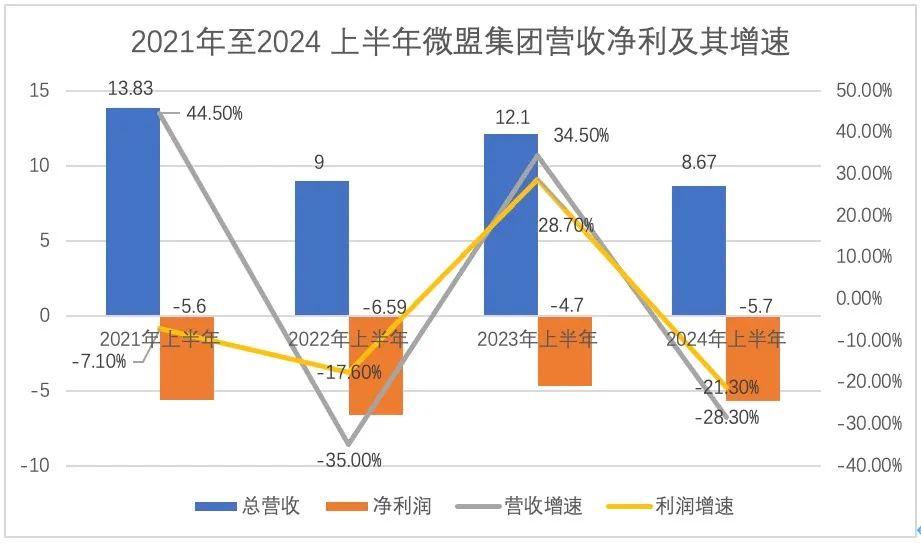

如前所述,“收缩、聚焦”策略之下,两大业务板块营收同时缩水,导致微盟集团整体大幅下滑。财报显示,2024年上半年,微盟集团实现营收8.67亿元,较上年同期减少28.3%,与此同时,其录得5.70亿元的净亏损,同比扩大21.3%。从历史数据来看,微盟集团总营收一直波动较大,2021年至2023年上半年,总营收分别为13.83亿元、9亿元、12.10亿元,同比增速则依次为44.5%、-35.0%、34.5%。与此同时,尽管营收起起伏伏,然而微盟集团的盈利状况却既无改观,始终处于大额亏损状态。2021年至2023年上半年,微盟净亏损分别为5.6亿元、6.59亿元、4.7亿元,同比增速分别为-7.1%、-17.6%、28.7%。

不过,从更能反映经营能力的指标经营利润来看,2022年至2024年上半年,微盟分别录得经营利润-6.31亿元、-3.85亿元、-2.87亿元,近两年亏损收窄的态势相当明显。

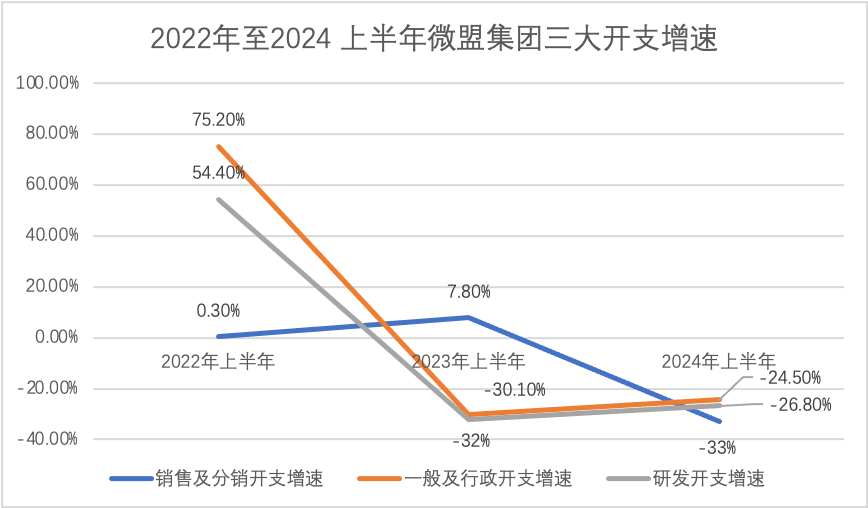

在营收显著波动的情况下,经营亏损能够持续改善,主要得益于其各种降本措施。财报数据显示,2022年至2024年上半年,微盟集团的营业成本分别为3.02亿元、3.93亿元、2.92亿元,同期的整体毛利率分别达到66.4%、67.5%、66.4%,这说明营业成本基本随着营收规模的波动而同步波动,占总营收比例的比例相当稳定,经营亏损的改善来自于费用的缩减。具体而言,同期销售及分销开支则分别为7.83亿元、8.44亿元、5.65亿元,同比增速分别为0.3%、7.8%、-33%;同期一般及行政开支分别为5.44亿元、3.8亿元、2.87亿元,同比增速分别为75.2%、-30.1%、-24.5%;同期研发开支分别为4.69亿元、3.19亿元、2.34亿元,同比增速分别为54.4%、-32%、-26.8%。

值得注意的是,尽管三大费用开支压降明显,但截至2024年上半年,微盟集团的销售及分销开支仍然高达5.65亿元,占总营收的比重高达65.2%。居高不下的销售及分销开支成为侵蚀微盟集团利润的关键因素。

持续的大额亏损,导致微盟集团净现金流捉襟见肘,不过,单就经营现金流而言,从数据可以看到,去年以来情况有所改善,2024年上半年经营性现金流为正,由去年同期的流出约人民币6.6亿元改善至流入0.3亿元,已经连续两个半年度为正。

因此,整体而言,经营亏损的逐步收窄以及经营性现金流的持续改善,意味着微盟集团的经营能力进一步提升。

行业性困局之下,电商“卖铲人”仍需经历阵痛

微盟集团即使面临营收下滑,也要忍痛割掉“非核心低质”业务,以及销售及分销开支居高不下侵蚀利润,其实都是行业现状的反映。一直以来,受制于国内企业信息化基础较为薄弱,且SaaS在我国起步较晚仍有待进一步发展成熟,国内中小企业普遍付费意愿低、客单价低、留存率低,这导致赛道内的企业通常近押注少数几个市场接受度高的功能模块,而经过上一波资本催熟的行业爆发热潮,最后造成导致行业玩家分散、产品同质化严重、获客成本极高的现状。艾瑞咨询发布的《2023中国SaaS厂商生态发展白皮书》认为,当前,中国SaaS市场已从快速扩张转向稳步发展,预计2024年市场规模将达1201亿元。

另一方面,具体到微盟所在的电商SaaS赛道,则又叠加了移动互联网流量见顶之下,微信、抖音等新兴电商平台纷纷发力打造自身生态闭环,这难以避免地影响到包括微盟在内的提供工具型服务的第三方玩家。

行业性困局也同样体现在另一家与微盟同属电商SaaS赛道的有赞。微盟成立于2013年,而有赞成立于2012年,有赞以帮淘宝店在微信上运营工具起家,目前主要支持微信小程序、快手、微博等大部分内容平台,而微盟则主要对接微信和抖音平台。两家在业务上存在差别,但收入来源基本一致,同样都是既做订阅解决方案,又提供商家解决方案(TSO全链路营销),订阅解决方案包括SaaS产品订阅费、云服务费及PaaS产品的服务费;商家解决方案包括交易费、广告收入及其他的增值服务带来的收入。

2024年上半年,有赞总营收同样有所下滑。财报数据显示,有赞上半年录得总收入6.86亿元,相较去年同期下滑5.2%,营收规模比微盟要小,整体毛利率为68.4%,基本与微盟持平。对于今年上半年业绩的下滑,有赞在财报中提到,这是由于订阅解决方案的收入下降所致,从2023年开始,有赞的付费商家数量开始显著下降,截至2024年6月30日,存量付费商家数量为59541家,而2023年同期这一数字为72621家,这意味着一年内有赞的付费商家减少了13080家,降幅约为18%,这同样反映着市场竞争的加剧。

不过,相较微盟的持续大额亏损,有赞已经于2023年实现了全年经营性盈利,利润大约3552万元,2024年上半年仍然保持了盈利状态,录得经营溢利为人民币258.6万元。但扭亏为盈,同样是得益于缩减成本,比如最为显著的人力成本,据公开信息统计,2021年底,有赞员工数4500人,到2022年底不到2000人,截至去年第三季度,员工进一步缩减到1879人,多轮覆盖从销售、营销、研发、产品、运营等岗位的人力降本后,行政支出得以节省了数亿元。

与有赞做综合对比,微盟的优势和劣势并存。首先,微盟的营收体量要大于有赞,且微盟营收规模的下滑是主动收缩战线聚焦主业的结果,而有赞表现出的更多是市场竞争导致客户流失。但有赞基本实现盈亏平衡则更具发展韧性,相比之下微盟尚未摆脱巨额亏损的泥沼,这在中国SaaS整体进入资本寒冬的局面下,是较为不利的负面因素。

不同的优劣势决定着下一阶段不同的发展战略。相比有赞的积极拓展新客户来源、吸引来自健康、美妆、服装、餐饮连锁等多个行业的商家,微盟下一阶段或许应该继续坚持聚焦主业,缩减低质量业务,在大客战略下,向行业腰部拓展,尤其加速渗透服装、快消行业中腰部,然后在聚焦的基础上,再去横向拓展场景,甚至去做海外赛道,纵向深扎行业、聚焦更有价值的客户,争取尽早实现盈亏平衡,并持续打造自身在特定行业和场景的护城河,才能更好地应对市场的不确定性和行业变革。

本文作者可以追加内容哦 !