2024年上半年,康桥悦生活(02205)仍深陷增收不增利困局。

财报显示,2024年上半年,公司收入为4.87亿元(单位:人民币,下同),同比增长9.5%;公司拥有人应占利润4281.1万元,同比下降15.8%。

值得一提的是,这已是该公司年度利润与归母净利润下滑的第四个年头了。

时间线拉长至2021年至2023年,康桥悦生活的年度利润分别同比下滑3.5%、25.8%及20%;归母净利润分别同比下滑5.1%、35.5%及28.9%。

利润表现持续下滑,康桥悦生活的盈利困境还能解开吗?

“内忧”+“外患”之下,深陷盈利困境

认为,康桥悦生活的盈利困境来源于行业压力测试以及自身财务表现不如人意两方面:

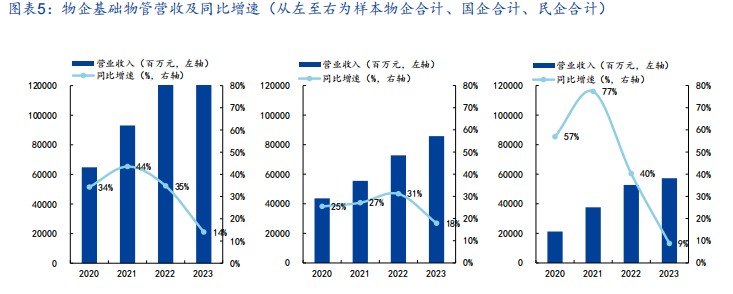

其一,物管行业基础物管收入增速持续放缓,非业主增值服务规模收缩。

以2023年国盛证券抽取18家物企作为样本,其基础物管收入(包括商业运营)共1431亿元,同比增长14%,增幅较2022年收窄21个百分点;非业主增值服务收入总计154亿元,同比降低16%,降幅扩大9个百分点。

其中民企受到波及最深,民企基础物管服务收入增速下滑幅度较大,从2022年的40%降至2023年的9%。同时,民企因为关联房企销售下行幅度更大业务收缩更为严重,降幅由2022年的31%扩大至2023年的45%;国企收入基本维持上年规模,同比微降1%。随着2024年新房销售同比承压,预计2024年该业务仍将继续收缩。

康桥悦生活作为民营物企,自然摆脱不了行业阴影。尤其是非业主增值服务大部分来自于关联房企的开发项目,与关联房企的销售增速、支付能力紧密相关,随着关联房企销售规模下滑现金流收紧,非业主增值服务收入同步下滑。因此,康桥悦生活的非业主增值服受到很大不利影响。2021年中期,公司的非业主增值服务收入为1.72亿元,占总营收比例43.4%;2024年中期,该分部的收入仅为5690万元,占总收入比例的11.7%。

此外,物业管理服务增速放缓,2024年上半年,公司物业管理服务收入为约3.35亿元,占总收入比例的68.8%,同比增长18.5%,相较于2021年36%的增速而言,大大减少。

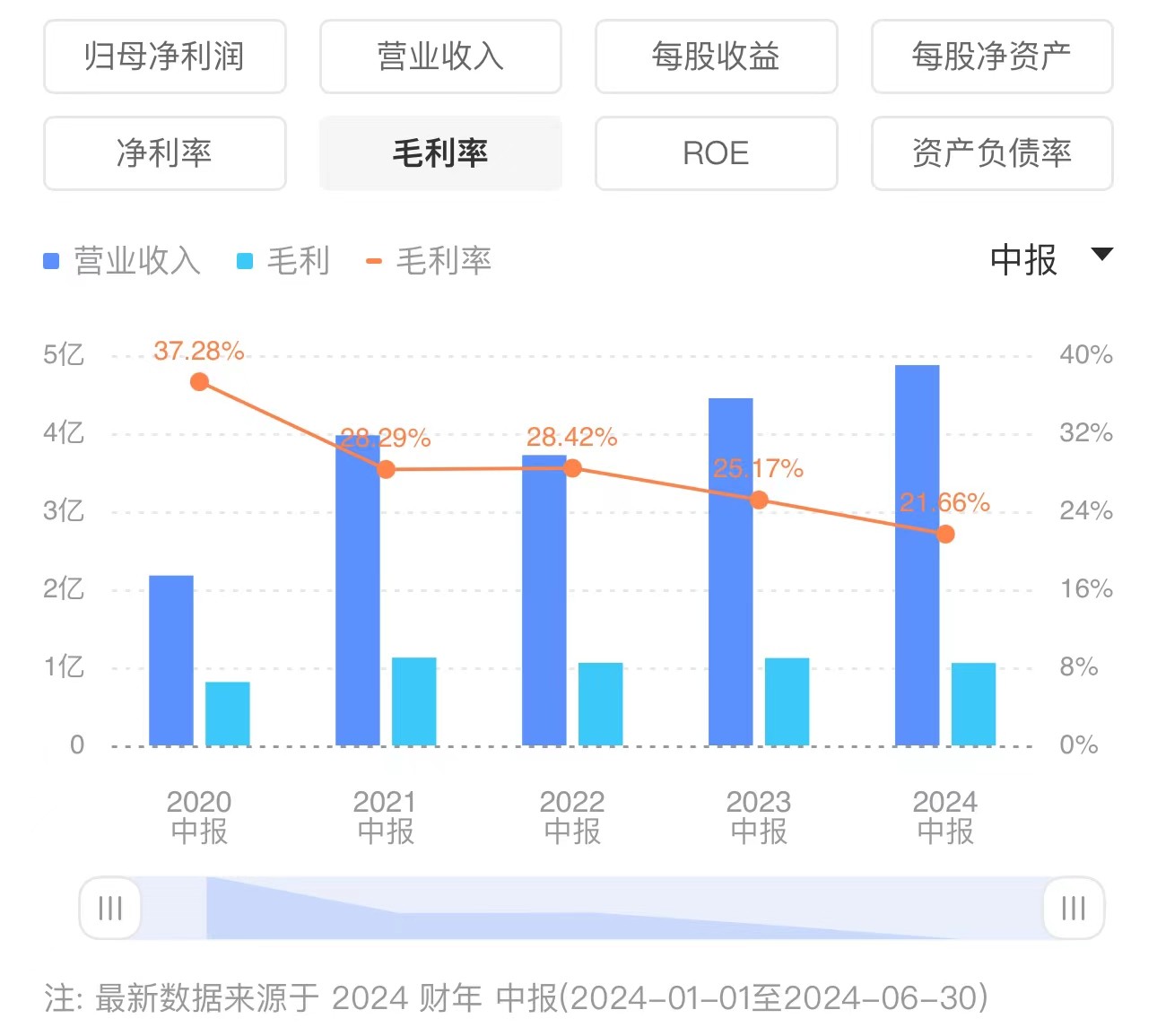

高毛利的非业主增值服务遭遇“脚踝斩”加上基础物业管理服务增速下降,导致康桥悦生活毛利率持续下降。2021年上半年至2024年上半年,该公司的毛利率分别为28.29%、28.42%、25.17%及21.66%;同期的ROE分别为38.88%、7.22%、6.89%及6.00%。

其二,就康桥悦自身来看,其在财务自律方面表现并不如人意。

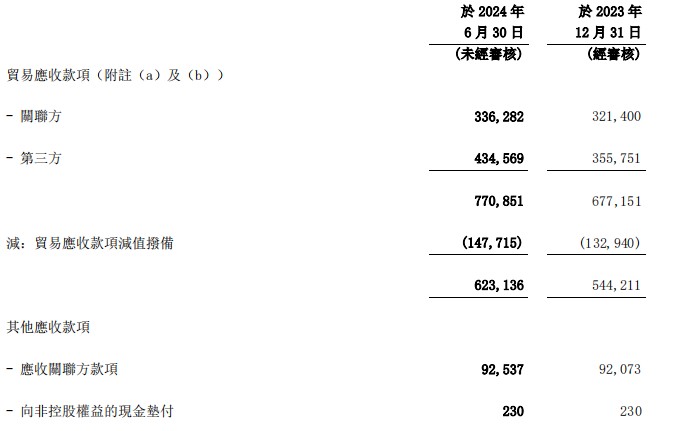

比如,其贸易应收款项的大额增加导致信用减值损失金额提高。2023年度,该集团的信用减值损失为约8864.8万元,较2022年同期增长85.7%,主要增长原因是受整体房地产市场下行的影响,导致关联方贸易及其他应收款项回款速度降低,且提高了房地产行业的预期信用损失率,导致本年度关联方应收款项预期信用损失准备金额较2022年增长较多。

截至2024年6月30日,康桥悦生活贸易应收款项达约7.71亿元,较截至2023年末的约6.77亿元增加13.9%,贸易及其他应收款项的回收速度较慢。简言之,房地产关联方下行导致其高毛利业务量减少,而地产流动性危机导致康桥悦生活大量应收账款坏账,极大地影响了公司盈利水平,导致增收不增利困境难解。

关联方行业“外患”与财务表现“内忧”共同影响下,康桥悦生活其他财务指标亦呈现下滑态势。截至2024年6月30日,公司现金及现金等价物约为3.37亿元,较2023年12月21日的3.56亿元有所下降;同期公司的资产负债比率(总负债除以总资产)为43.7%,较2023年末的39.0%,增长4.7个百分点。

在非住宅与城市服务挖掘新的增长点?

2024年上半年,物业行业正处于从增量向存量转变、回归服务本源、提升服务价值的新周期之中,估值持续调整。行业回归高质量稳步发展轨道,对于企业而言,修炼自身内功才是长久之道。建立在此基础上物企的增长逻辑与业绩表现更具持续性。

由于房地产整体新投资规模持续下降,近年来康桥悦生活来源于关联方康桥地产集团的新订合约建筑面积没有增加,来自关联方的支持减弱,不得不倒逼康桥悦生活进一步强化第三方市场外拓能力。

2024年中期,物业管理服务合约建筑面积为约7110万平方米,较2023年增长8.5%;其中来自第三方物业开发商的约为5840万平方米,占比82.2%;在管建筑面积为约4320万平方米,较2023年增长17.1%,其中来自第三方物业开发商的为约3450万平方米,占比79.8%。其中非住宅物业来自第三方物业开发商的占比为约99.2%。

第三方物业开发商占比约八成,尤其是非住宅物业的深耕,进一步表明公司市场化拓展能力。然而,随着第三方占比的提升,康桥悦生活的物管服务毛利率随之下降,由2023年中期的23.7%下降至2024年中期的21.4%。

除了非住宅业态之外,城市服务也是康桥悦生活亟需挖掘的新的增长点。期内,城市服务收入为3748.6万元,同比分别增长32.0%。不过,目前来看,该业务规模小,盈利低。期内占总收入比例仅为7.7%,毛利率为12.5%,看来仍是一个辛苦活。

而且,在城市服务赛道,头部企业均已有所布局,已经形成了自身独特的业务模式和服务品牌,比如万物云的“万物云城”、保利物业的“镇兴中国”、碧桂园服务的“城市共生计划”、华润万象生活的“万象服务”等。在头部打出名堂再去抢地盘,康桥悦生活在城市服务赛道的成长亦是一场突围战。

综上,在“内忧外患”之下,康桥悦生活深陷增收不增利泥潭,且其他关键财务数据表现亦有所恶化,比如现金流及资产负债率。而发力非住宅和城市服务赛道,则成为其拓展市场的新砝码,但在头部企业发展初具规模的赛道抢市场,无疑是一场硬仗。

本文作者可以追加内容哦 !