每届奥运会,蒙牛和伊利都是广告时间举足轻重的两个角色。

由于两家公司产品线重合度高,加之营销炮火过于猛烈,被炸晕的微博网友往往难以分辨各个广告的归属权[13]。

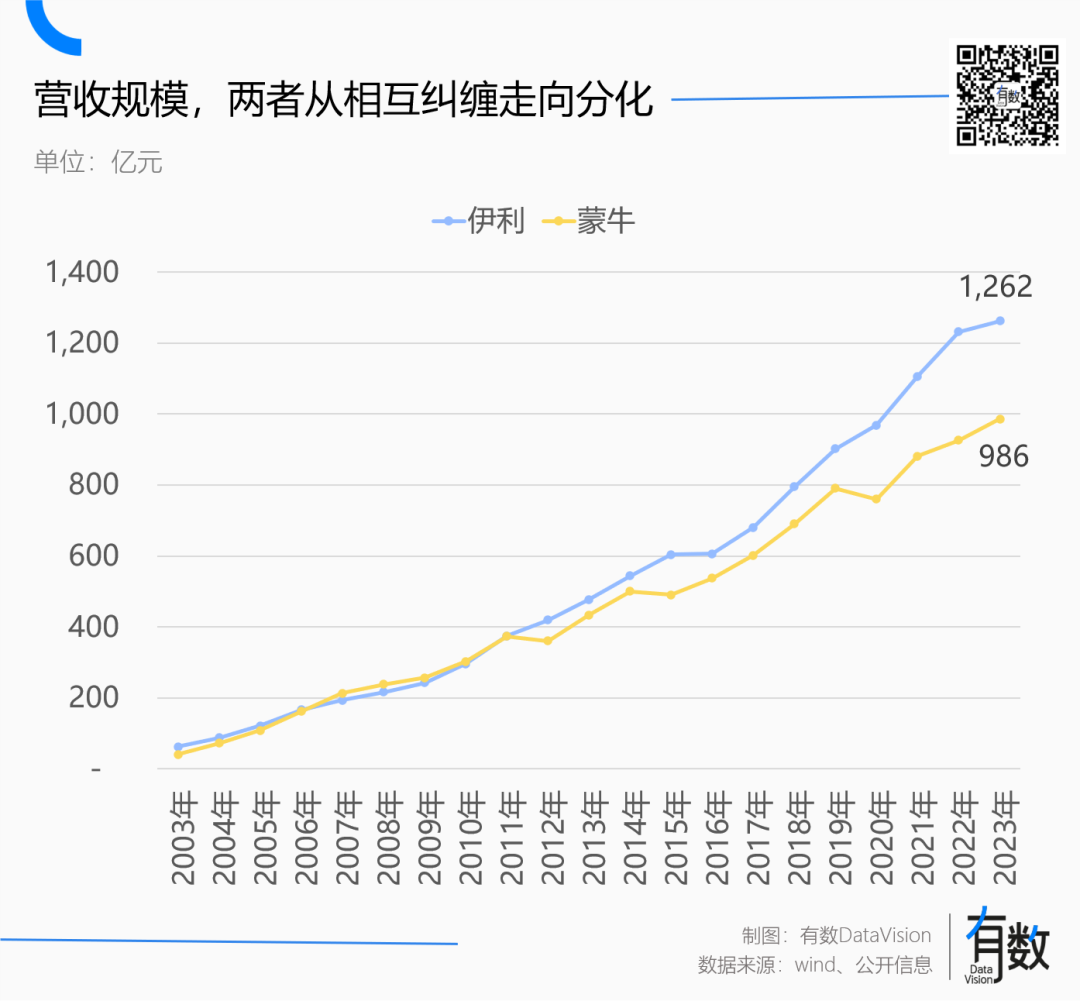

作为国内乳业的两大寡头,两者缠斗数十年,在舆论场合似乎平起平坐。但从公司营收看,蒙牛和伊利自2011年便分道扬镳,蒙牛从领先变成了追赶者。

2020年是两大巨头的分水岭,蒙牛营收罕见下滑,伊利反而越战越勇,双方的差距越来越大。

2023年,两家公司的营收差距达到了276亿元,伊利全员放假一季度,蒙牛才能追上来。

这是一个属于消费品市场经典的经营案例,但与牛奶无关。

寡头的崛起

2009年,蒙牛将旗下高端产品线特仑苏带进国内网球公开赛,签约郎朗成为品牌代言人,国内纯牛奶告别买一送一的价格战时代,走向高端化。

特仑苏也不负众望,率先成为国内销售额破百亿的纯乳品,并在四年后突破200亿。

相比之下,伊利与之对标的伊利金典系列,在两大节点上都晚了一步。但在常温酸奶品类,伊利反而领先蒙牛一步。

2015年起,伊利斥资数十亿,让安慕希成为热门综艺《奔跑吧,兄弟》的核心赞助商。同年,安慕希销量大幅增长460%,全年销售收入近40亿元[1]。

作为回应,蒙牛也携旗下常温酸奶品牌纯甄登上《极限挑战》,相继签下张艺兴、罗志祥等艺人代言。但人算不如天算,蒙牛大量的营销投入,伴随罗志祥时间管理大师东窗事发付诸东流。

五年后,安慕希成为乳制品行业首个300亿级别的大单品,纯甄还在为200亿奋斗[12]。

尽管在细分品类互有胜负,但历经十多年的你争我夺,国内液态奶市场基本被伊利和蒙牛瓜分。2023年,两家公司液态奶营收分别为855.4亿元、820.7亿元,难分伯仲。

中国乳制品市场的格局重塑始于2008年,三聚氰胺事件催生了一系列供给侧改革。其中最核心的一条是:奶站只能由奶制品公司、养殖场、地方合作社开办。

无论是养牛场要配备摄像头和药房,还是中国牛必须吃苜蓿,都大大提高了奶牛的养殖成本。监管之下,产业链上游的个体奶农、小型奶厂逐渐偃旗息鼓,奶源地被瓜分一空。

而在中国,70%的牛奶产自横跨内蒙草原的黄金奶源带。优质奶源自给率,成为乳企做大做强的核心资产。

2008年后,国内原奶产量增速几乎从未超过5%。到2020年,伊利与蒙牛可控奶牛数量已高达46.4万头与47.1万头,稳居全国前二[2]。

而相较保质期短、依赖冷链运输的低温奶,价格低、保质期长的常温奶是孕育百亿单品的温床,让下游渠道能力更强的龙头公司快速抢占市场。

2009年,光明推出国内首款常温酸奶“莫斯利安”,无须冷藏、保质期长达5个月,完美避开了低温奶保质期短、无法全国化销售的局限,也赶上了缺少同类竞品的窗口期。

2014年之前,莫斯利安几乎垄断了国内的常温酸奶市场,但安慕希和纯甄推出后,伊利和蒙牛凭借提前铺设的渠道,可以配合大把的营销预算大面积铺货,让莫斯利安的增长势头在2015年戛然而止。

受限渠道劣势,到2019年,莫斯利安市占率已不足5%[3]。

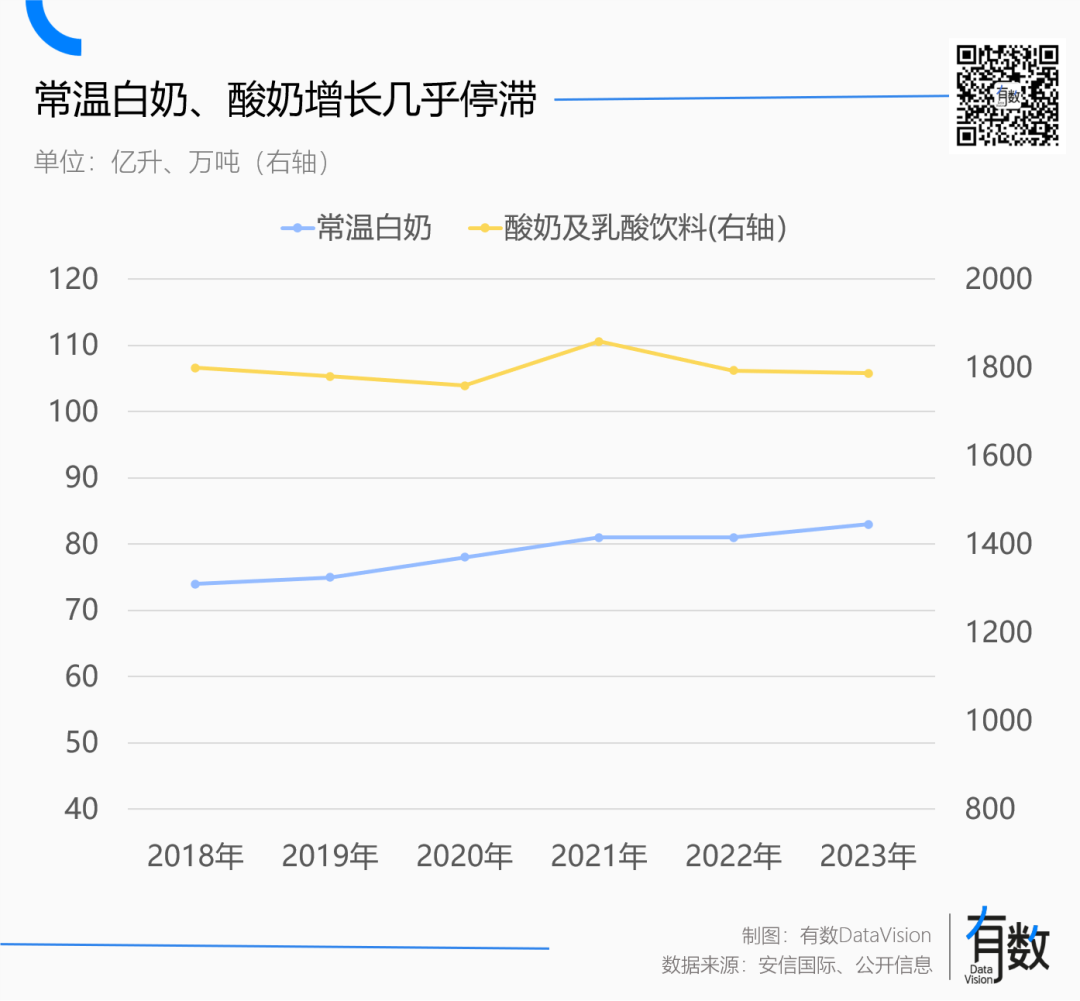

莫斯利安的折戟是液态奶市场格局的最后一次重塑,但两大霸主也随之遇到了崭新的问题:品类渗透率见顶,市场难觅空白。

相较于世纪之初的成倍增长,最近二十年的液态奶增速中枢下滑明显。伊利和蒙牛液态奶业务最近两年的增速,已经来到了5%以下。

基本盘触及天花板,向其他业务要增长便成为了迫在眉睫的任务。这也为两家公司越拉越大的差距埋下了伏笔

雅士利功败垂成

从当前结果来看,蒙牛和伊利虽然在液态奶业务杀的难解难分,但奶粉与冷饮上的落后,是蒙牛被伊利超越的核心因素。

2023年,奶粉与冷饮为蒙牛贡献了98.3亿增量,而伊利仅冷饮规模就高达106.9亿元,奶粉业务为276.0亿元,是蒙牛的6倍多。

早在2013年,蒙牛就意识到了液态奶业务的局限性,并于同年溢价近50亿,拿下“广东奶粉大王”雅士利。

收购一个成熟品牌,借自身渠道推向全国,是消费品公司扩张新品类最成熟的手法。收购当年,蒙牛在奶粉市场的份额由0.2%飙升至4.9%[4],毛利率超过50%,领先伊利近10个百分点。

2013年底,“单独二胎”政策通过,当时产业和学术界对二胎政策的预期极为乐观,对于最大的刚需市场婴幼儿奶粉来说,政策威力约等于核武器。

蒙牛对雅士利的投资可谓尽心尽力,先是通过定增,引入达能成为二股东,又相继将爱氏晨曦、欧世蒙、多美滋注入雅士利[5]。但收购完成后,雅士利业绩反而连降三年,并在2016年陷入亏损。

由于业绩拖累,蒙牛在2016年被迫提了22.54亿元商誉减值[4],业绩发布会上,昏黄的灯光搭配抓耳挠腮的高管,气氛格外沉重。

来源:新浪新闻

尴尬的是,在蒙牛内部处于“放养”状态的君乐宝,反而在同一时期高速增长。

2008年,蒙牛收购因三聚氰胺事件陷入危机的君乐宝,在2019年被蒙牛出售前,独立运作的君乐宝奶粉营收已高达50亿,占蒙牛奶粉营收80%以上[6]。

君乐宝再次独立后,凭借性价比优势一度跻身国产奶粉第二,市占率仅次于老大哥飞鹤[7]。

蒙牛收购雅士利恰好赶上奶粉渠道的转型。传统的百货商超迅速收缩,线上和母婴渠道逐渐渗透。2016年,母婴渠道的占比首次超过50%。

奶粉虽然是标准化的商品,似乎适合电商平台,但由于各种“配方”和“营养”的信息差存在,加上要给孩子吃,面对琳琅满目的奶粉,听销售的讲解和推荐,显然比网上查资料更有说服力。

三聚氰胺事件后,消费者对奶粉不信任感的加剧,又进一步推动了奶粉销售向母婴渠道的倾斜。

渠道转型的几年间,雅士利管理层的频繁变动,此消彼长之下,蒙牛的渠道赋能反倒成为负担。

目前,雅士利在京东、天猫、拼多多上的旗舰店已无奶粉售卖,官博内容也被清空,只留下令人唏嘘的“企业资质未经过年审”。

承载着高端化重任的贝拉米,则困于大部分产品无法通过中国配方注册,净利润大幅下滑[8]。

雅士利功败垂成,蒙牛开始调转枪头收购艾雪,将冷饮扩展至东南亚,同一时期,老对手伊利也逐步将资本运作纳入加速业务拓展的工具箱。

相比蒙牛折腾了近十年,伊利的大规模资本运作在2019年才刚刚开始,但大获成功。

比高端更高端

液态奶之外,伊利的另一个身份是冷饮界的隐藏王者,称霸国内冷饮市场近30年,最大功臣就是长盛不衰的巧乐兹。

业内盛传,如果冻品经销商手里没有伊利巧乐兹,根本敲不开街边商家的门[9]。

2018年底,伊利收购泰国本土品牌Chomthana,次年冷饮业务便突破百亿大关。

随后,Chomthana的业绩快速增长,在2020年实现68%的同比增幅,成为与联合利华和雀巢平起平坐的泰国品牌[10]。

在奶粉领域,伊利的自有品牌金领冠恰好赶上了三聚氰胺事件后,婴幼儿奶粉的两个核心变化:

一是奶粉告别低价,大跨步走向高端化。经历诸多食品安全事件,便宜奶粉迅速与假冒伪劣产品画上等号。导致奶粉越贵,反而卖的越好。

2019年,一家香港投资机构高调做空奶粉龙头飞鹤,理由是飞鹤三年收入翻倍,高端产品份额夸张,业绩“好的不真实”。事实证明,香港机构确实不理解大陆消费者。

二是母婴渠道的快速扩张。除了上文提到的信息差问题,婴幼儿奶粉类似早教班,消费周期短,市场增长极其确定(每年新生儿数量),母婴店必须不停办活动转化新的父母。

相较因错过母婴渠道而沉沦的雅士利,伊利则以“‘领婴汇”俱乐部的形式,完成对母婴渠道的深度绑定。考虑到飞鹤一年能办超过50万场活动,卖出上百亿的奶粉也就不足为奇了。

2016年后,“单独二胎”政策余威逐渐减弱,叠加近几年结婚率的稳步下行,新生儿总数正在稳步下滑,婴幼儿奶粉又开始向“超高端化”挺进。

2021年,为填补自身超高端奶粉的空缺,伊利斥资54亿港元将誉为“羊奶粉一哥”澳优收入囊中。

在稳定的母婴渠道基础上,国内市场迅速扛起澳优全球增长大旗,以8.71亿的成绩贡献98%增长份额。

为配合高端化转型,伊利将目光瞄准了全球另一大黄金奶源地新西兰,并在2019年打败当地巨头恒天然,将新西兰第二大农场Westland收入囊中。

收购次年,金领冠系列便以焕新的形式进行升级。以睿护为例,在原罐原装新西兰进口的基础上,新款卖点增加了珍稀草饲,要不是Westland的草场足够多,伊利肯定不会这么说。

奶粉虽然市场大盘不及液态奶,但胜在利润率高。飞鹤毛利率常年维持在70%上下,比肩英伟达。在奶粉市场的扩张,构成了伊利超越蒙牛的核心因素。

从净利润指标看,伊利去年净利润为102.8亿元,而蒙牛仅为48.9亿元,不到伊利的一半,原因就是奶粉实在太赚钱了。

2023年,伊利成为国产奶粉全渠道销冠[11],除深耕母婴渠道之外,最大的功臣无疑就是通过资本运作完成的高端转型。

消费品公司通过收购开辟第二块基本盘,常常是重塑行业格局的决定性因素。前有安踏借FILA反超李宁,后有美的通过渠道改革扩展品类超过格力。

在孩子越生越少,奶粉越来越高端的当下,两大乳业巨头去哪寻觅下一个十年的增长,又会是一个迫在眉睫的问题。

作者:严张攀

编辑:李墨天

制图:严张攀

设计:疏睿

责任编辑:严张攀

封面图片来自ShotDock

参考资料:

[1] 一杯酸奶的想象空间:“中国乳业最大单品”安慕希的进化之路,超级单品 SP

[2] 伊利凭什么是行业第一,粒场

[3] 复盘光明乳业:失去的20年 ,搜狐新闻

[4] 蒙牛的奶粉执念:斥资百亿收购的雅士利或成弃子,中国企业家杂志

[5] 蒙牛与伊利之间差的,到底是一个牛根生?还是一个雅士利,搜狐财经

[6] 雅士利成了弃子,蒙牛的奶粉业务,与伊利的差距越拉越大了,镁经

[7] 雅培卷入“细菌门”背后:在中国县城,洋奶粉败给了飞鹤们,时代财经

[8] 30亿美元赞助奥运,蒙牛为何依然卖不动,牛刀说大佬

[9] 伊利是名副其实的中国“冷饮王”,雪球

[10] 伊利集团的国际化战略与实践,FoodTalks

[11] 从伊利金领冠逆势增长,看国产奶粉新「气象」,潮汐商业评论

[12] 安慕希年销售额已超300亿!中国乳业的下一个百亿品牌在哪里,新乳业

[13] 30亿广告费,蒙牛伊利奥运大战,广告狂人

本文作者可以追加内容哦 !