文 望京博格(转载请注明出处)

一、新的业绩基准来了

中证A系列指数自A50后,即将又迎来新重磅指数——A500

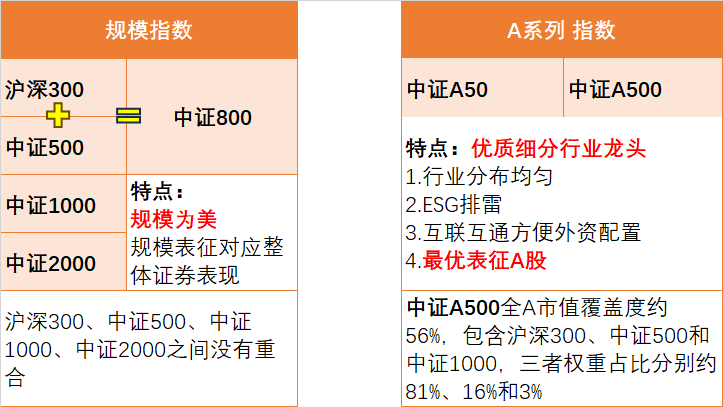

先用一张图来直观对比目前主流指数之间的差别:

后面我们再具体拆解中证A500的特点。

先说,已经有这么多宽基指数了,为什么又发新指数?

目前市场上主流宽基和参考标准多是规模指数:

比如沪深300,选择的是沪深市场中自由流通市值最大的前300只股票。

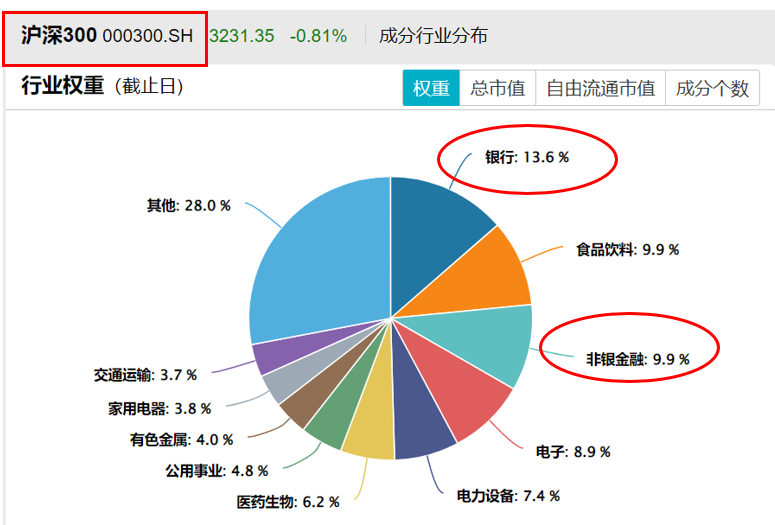

但这会导致一个问题,就是仅对市值筛选后的指数,是做不到行业均衡的,例如沪深300指数中金融行业的占比非常高。

指数没有对错,但博格认为既然我们无法预测各个行业未来的涨跌,均衡行业分散才是长久。

数据来自Wind,2024/9/8

目前沪深300里金融合计权重约24%(银行13.6%、非银金融9.9%)

A股池子很大,如果想筛选优质公司,有什么更优解?能囊括大、中、小行业龙头的一键选择呢?

为了解决这个问题,中证“A系列“指数诞生了。

二、A500指数编制方法

从指数编制上,我们来看中证A500是如何对指数进行“多重优化”的:

(1)日均成交前90%——流动性高

从中证全指里筛选过去1年日均成交额前90%的股票,这个条件主要是剔除流动性堪忧的股票。

(2)ESG排雷——排除具有潜在爆雷风险的公司

剔除中证 ESG 评价结果在C及以下的上市公司,通常评级C及以下公司存在严重治理问题,不值得投资。

(3)细分行业龙头

优选中证三级行业内自由流通市值最大,或者总市值在样本空间内排名前1%的证券。也就是说,即使公司的市值不高,但只要是细分行业的龙头,就有可能入选A500指数。

(4)互联互通——方便外资配置

所有成分股均为沪股通或深股通证券范围,这点也很明确,就是为了方便外资配置。

(5)优化后,尽量复制A股整体行业比重

这段原话是这么说的:

也就是说,在满足以上条件挑选完的股票,如果还凑不齐500家公司,那就在剩余样本空间里继续筛选。

但筛选的条件,要尽量按照中证一级行业在指数中的比重,与其在整个市场中的比重相匹配。

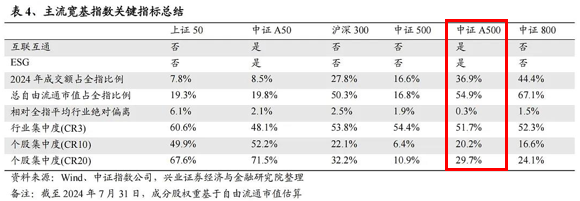

按照以上编制方法,最终得到的是一个:均衡细分行业龙头、考虑外资配置且能表征整个A股整体表现的宽基指数。

博格又特意查了一下有哪些细分行列龙头没有被纳入沪深300,而被纳入中证A500的。例如:万丰奥威(汽车零部件)、沪电股份(电子元件)、水晶光电与欧菲光(光学光电子)、思源电气(电网设备)、惠泰医疗(医疗器械)、锦江股份与首旅酒店(酒店服务)等很多细分行业龙头。

三、中证A500具体得到一个什么样的结果?收益如何?

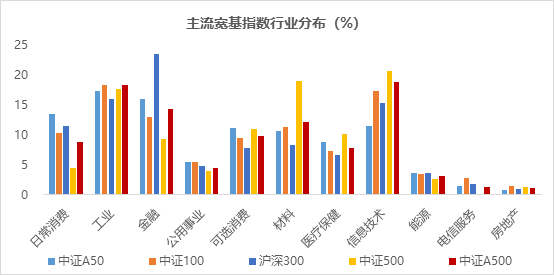

行业——偏重 “新质生产力”,低配房地产、金融

数据来源:中证指数有限公司、Wind,行业分类为Wind一级行业,中证A500指数行业分布采取自由流通市值加权计算,截至2024年8月31日;可能根据指数编制方案及市场情况发生调整。

中证A500指数偏重于对信息技术、工业、可选消费、材料等行业的配置,而对房地产、金融等传统行业的覆盖较低,注重对“新质生产力”的布局,旨在反映经济高质量发展下的产业发展脉络。

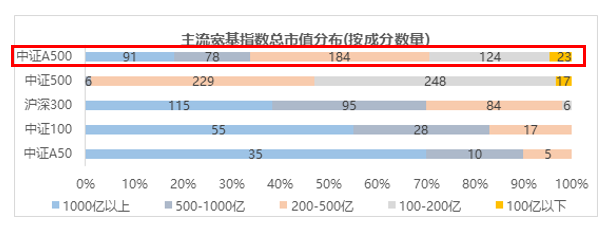

市值分布均衡,对比中证500指数的市值区别较大

数据来源:中证指数有限公司,截至2024年8月26日;可能根据指数编制方案及市场情况发生调整。

中证A500指数中,市值超1000亿的成份股有91只;相较于目前市场上的主流规模指数,大、中、小市值个股的数量分布较为均衡。

由于指数编制方案不同,中证A500指数与中证500指数的市值区别较大。

中证500指数成分股市值主要在200亿至500亿区间内,而中证A500指数成分股则皆为各业龙头,大市值特征鲜明。

指数长期收益较高

数据来源:Wind,统计区间为2004年12月31日至2024年8月29日;中证A500指数自2019年至2023年近五个完整会计年度的收益率分别为36%、31%、1%、-23%、-11%。市场有风险,投资需谨慎。指数历史情况不预示其未来收益,也不构成对本基金业绩表现的保证。

自2005年以来,中证A500指数的累计收益率为280%,同期沪深300和中证100分别为228%、203%,超额收益更为显著。

按照目前的指数发布情况,以后“A系列”应该会是中证指数的主流系列了。

尤其是A500,对标的应该是标普500。以后长期收益跑不赢A500的基金就别看了。

五、中证A500ETF富国

感兴趣的朋友可以关注一下:

中证A500ETF富国

(认购代码:563223;基金代码:563220)

管理费 托管费采用目前行业最低档:0.15% 0.05%

作为“老十家”公募基金公司之一,富国基金在指数量化投资领域已深耕逾14年,目前旗下拥有54只ETF、36只ETF联接基金。(注:基金管理人旗下ETF及联接基金的数量统计截至2024年8月31日。)

量化投资团队完备:

富国基金量化投资团队成立于2009年,由公司副总经理李笑薇博士领军,目前已形成完备的产品线,涵盖了ETF与指数基金、指数增强、绝对收益量化等在内的多个领域。

拟任基金经理两名:

王乐乐,具有14年证券从业经历、9年投资管理年限,

曾任上海证券、华泰联合证券研究员,华泰证券研究员、创新规划团队负责人;

现任富国量化投资部ETF投资总监,目前在管军工龙头ETF、消费50ETF、金ETF等。

苏华清,具有6年证券从业经历、近1年投资管理经验,

曾任中证指数有限公司研究员;

现任富国基金量化投资部定量基金经理,目前在管的ETF包括A系列的中证A50ETF、深证50ETF富国等。

(完)

风险提示:以上所涉及标的不作推荐,也不构成对任何人的投资建议,股市有风险,入市需谨慎。

本文作者可以追加内容哦 !