2024年9月2日晚,中国船舶和中国重工发布关于筹划重大资产重组停牌公告。中国船舶与中国重工正在筹划由中国船舶通过向中国重工全体股东发行A股股票的方式换股吸收合并中国重工,24年上半年,中国船舶和中国重工总资产分别为1743.42亿、2019.74亿元。本次重组完成后,中国船舶的资产规模、营业收入规模、手持船舶订单数均位居世界第一。

一:公司基本情况概况

公司发起人上海船厂1862年成立;沪东造船厂1952年成立。97年本公司由沪东造船厂和上海船厂两家企业联合发起分别以沪东所属的柴油机事业部和上海所属的造机事业部的净资产投入股份公司, 以募集方式设立股份有限公司97年获国家工商行政管理局企业名称预先核准通知书。

公司是中国船舶集团核心军民品主业上市公司,主要业务包括造船业务(军、民)、修船业务、 海洋工程及机电设备等。作为世界航运业的伙伴,公司秉承“高质量发展”战略,以强大的科研创新实力、先进的管理水平和精湛的制造工艺,不断推出一系列大型绿色环保船型和船机新产品,持续引领船舶工业先进制造技术的发展。旗下有所属江南造船、外高 桥,造船、广船国际、中船澄西四家子公司。24年上半年经营业绩公司实现归属于上市公司股东的净利润 14.12 亿元,上年同期为 5.53 亿元;公司 归属于上市公司股东的扣除非经常性损益的净利润 11.98 亿元,上年同期为-1.17 亿元。

二、行业现状情况

全球前十大造船集团市场份额合计由 2010 年的 58.7%提升至 2023 年的 71.4%;中国规模以上船舶工 业企业数量由 2013 年的 1664 家减少至 2022 年的 1093 家。

1.航运市场持续高位运行

2024年上半年,受地缘政治冲突引发船舶绕行等影响,全球航运市场运价中枢整体上涨。克拉克森海运指数6月底收于28324美元/天,较年初上涨15.9%;上半年均值为25498美元/天,同比上涨5.7%。分船型来看,上半年散货船运输市场宽幅震荡,波罗的海干散货运价指数BDI均值同比增长58%;原油船市场则高位承压,波罗的海原油油轮指数BDTI均值同比下滑4%;成品油船市场强中有弱,波罗的海成品油油轮指数BCTI均值同比增长21%;集装箱船市场积极上扬,中国出口集装箱运价指数CCFI均值同比增长35%。

2.造船市场热度持续

2024年上半年,造船市场在运力周期性更替以及行业绿色变革的持续驱动下,需求延续旺盛态势,市场结构性增长动力增强,批量订单持续释放。据克拉克森数据,截至2024年6月底,克拉克森新船价格指数187.23点,较2020年市场启动时的121点上涨55%,距离历史最高191.6点仅一步之遥。据克拉克森数据,2024年上半年全球共成交新船1247艘/7724.8万载重吨,同比增长24.4%;造船完工量1282艘/4751.5万载重吨,同比增长1.8%;截至2024年6月底,全球手持船舶订单规模为6388艘/31359.6万载重吨,同比增长18.5%。

3.我国造船三大指标全面增长

据中国船舶工业行业协会数据,2024年上半年我国造船完工量2502万载重吨,同比增长18.4%;新接订单量5422万载重吨,同比增长43.9%。截至2024年6月底,我国船舶手持订单量17155万载重吨,同比增长38.6%。从新船订单结构看,我国新接散货船2001万载重吨,占总量的36.9%;新接油船2153万载重吨,占总量的39.7%;新接集装箱船661万载重吨,占总量的12.2%;新接气体船412万载重吨,占总量的7.6%;新接其他船型195万载重吨,占总量的3.6%。其中受运距拉长运力需求增加推动,油船和气体船新接订单量增速明显,分别为88.0%和95.3%。

4.国际市场份额保持领先

2024年上半年,据中国船舶工业行业协会数据,以载重吨计,我国造船完工量、新接订单量、手持订单量的国际市场份额均位居世界第一。报告期内,随着2022年以来承接的新船价格相对前期较高的船舶迎来交付期,特别是集装箱船的批量交付,带动我国船舶出口金额保持高速增长。

三:公司行业竞争格局及核心竞争力

2023 年,中国造船业三大指 标首次同时实现双位数增长,也是全球唯一的三大指标全面增长的国家;连续 14 年位列全球第一。其中,新接订单量占全球 67%(载重吨口径),散货船订单占 比最高,达到 44%。我们认为,全球造船业当前集中于中国、日本、韩国,并且对中国的依赖度有日益上升的趋势,中国造船业当前的地位是 21 世纪开始的“海洋崛起”努力最直观的结果。

2023 年,中日韩三国船厂共计承接新船订单 10547.3 万载重吨,合计占全球 97.1%。1)中国:在散货船、PCC、LPG 船领域继续保持领先优势、在油船领域 竞争力显著提升,全年共承接新船订单 7294.6 万载重吨,同比增长 30.0%。2) 韩国:专注于气体船、集装箱船等高附加值船型,2023 年新船订单 1977.6 万载 重吨,同比减少 24.2%。在绿色船舶方面,韩国全年新接订单中绿色动力船舶占 比达到 79.3%。3)日本:新船订单连续两年下降,2023 年共承接新船订单 1302.2 万载重吨,同比下降 23.4%,订单依旧以散货船为主。

按数量看:中国、日本、韩国新船订单占比分别为 59.2%、11.4%、10.7%。

2023 年新签订单前十名的船厂中,中 国有 6 家,韩国有 4 家;订单总量(修正总吨口径)角度看,HD 现代重工、扬子 江船业和 HD 现代三湖位居前三。

2023 年全球新签订单量排名前 10 船厂列表(按修正总吨)

CR10 造船完工量占比近 60%。2023 年,中国前五名省市(按照顺序分别是: 江苏、上海、辽宁、浙江、广东)造船完工量合计占比高达 87.6%;全国造船完工 量前 10 家企业集中度为 58.4%,其中江苏 4 家、上海 3 家、辽宁 1 家、山东 1 家、广东 1 家。外高桥造船、大连船舶重工、广船国际、江南造船隶属于中国船舶集团。

公司行业优势:

公司系国内规模最大、技术最先进、产品结构最全的造船旗舰上市公司,在研发、人才、规模、产品结构等方面有明显优势。

一)研发优势 :公司旗下各企业保持技术领先优势,充分发挥技术、设施、人才优势,不断加强船舶造修核心能力建设,着力增强自主创新能力,可研发、设计符合世界各主要船级社规范要求的40万载重吨以下的各类舰船,在军用舰船、军辅船和散货船、油船、集装箱船、大型LNG船、VLCC、VLOC,以及极地科考船、补给船、布缆船、救助船、半潜船、客滚船等公务科考船和特种船为主的高技术高附加值船型方面掌握核心技术,为公司参与国内外市场竞争提供了强有力支撑。此外,公司已形成大型邮轮工程化开发能力和系统集成设计能力,打破了欧洲在邮轮基本设计和详细设计方面的技术垄断,树立了我国大型邮轮设计建造品牌。

二)人才优势:公司依托一批国家级创新中心、院士工作站、博士后工作站、研修生工作站和技师工作室,打造一支高水平人才队伍,围绕型号项目和基础研究需求,秉承“开放、创新、合作、共享”的理念,推进高端产品研发设计能力、工艺、工装与智能制造研发能力、基础研究能力、实验、试验与测试能力等四个方面的自主创新能力提升,批量创新成果快速转化为工程实践。建立健全激励机制,进一步激发广大技术和管理人员的积极性和创造性,促进国有科技型企业健康可持续发展,提升人员活力,保留骨干人才,充分体现以“价值创造、价值分配”为导向的多劳多得分配原则。

三)规模优势:我国造船企业的发展水平不断提高,行业集中度不断提升,已在全球造船行业形成重要影响力,占据了稳固的市场地位。公司造船总量常年位居全国第一,是国内造船行业当之无愧的领跑者。近年来,公司在造船、修船等方面具有明显的规模优势,造船完工量、手持订单量、新接订单量等均处于国内领先地位。

四)产品结构优势:造船业务方面,公司军民品舰船产品体系持续丰富,涵盖了各式军用舰船、军辅船和散货船、油船、集装箱船、大型邮轮、大型LNG船以及各类特种船等民船船型;海洋工程方面,公司在自升式钻井平台、FPSO领域已经形成系列化、批量化的建造能力,交付了以第六代3000米深水半潜式钻井平台“981”、15/17/30/34万吨级海上浮式生产储油装置(FPSO)等为代表的海洋工程产品,持续引领着国内行业高精尖技术发展。

四,公司财务及成长能力

24年半年报公司实现营业收入360.17亿元,同比增长17.99%,其中:船舶造修及海洋工程业务营业收入344.46亿元,同比增长22.39%;实现归属于母公司的净利润14.12亿元,同比增长155.31%。

24年上半年公司共承接民品船舶订单109艘/855.77万载重吨/684.25亿元,吨位数同比增长38.21%;修船业务承接190艘/11.74亿元;应用产业承接合同金额11.79亿元。

新接船舶订单中,主要有油船35艘,散货船31艘,液化气船18艘,PCTC船14艘,集装箱船10艘;绿色船型占比超50%,中高端船型占比超70%,批量化订单占比超70%。

截至2024年6月底,公司累计手持民品船舶订单322艘/2362.18万载重吨/1996.39亿元;修船订单98艘/11.61亿元,海工装备合同订单金额16.36亿元,应用产业合同订单金额13.07亿元。

五:公司研发能力

2018~2023 年,公司研发费用率较保持在 4.0%以上,公司近四年研发投入年均保持在 30 亿元以上,为巩固主业发展优势和提高市场竞争力增添动能,内生发展动力活力更加强劲。

六:公司估值:

中国船舶总市值1561亿,每股收益0.315元,每股净资产10.89元,毛利率8.17%,净利率4.06%,行业中值PE70.5倍,动态PE 55倍,PB3.2倍

七:股东研究

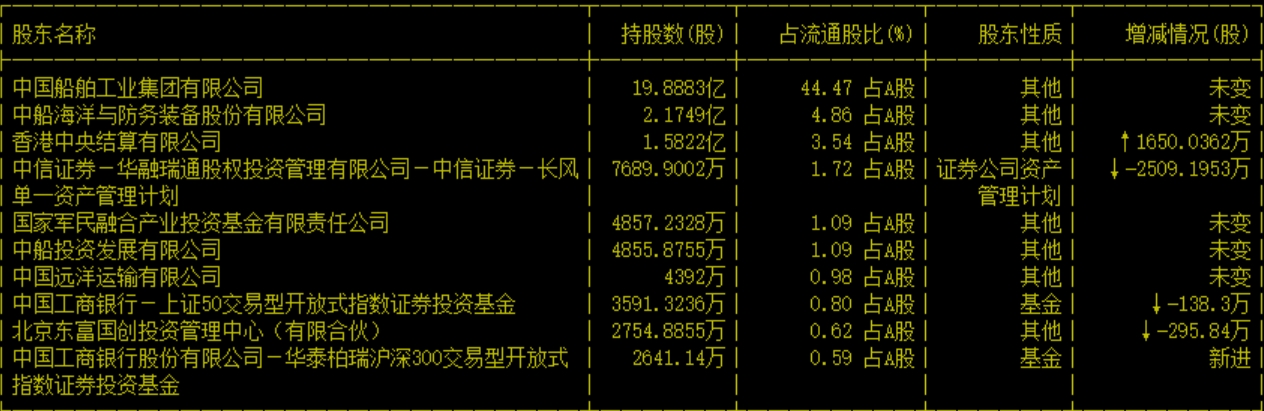

截至日期:2024-06-30 十大流通股东情况 A股户数:15.918万 户均流通股:2.8097万累计持有:26.7237亿股,累计占流通股比例:59.75%,较上期变化:-1187.13万股

中国船舶工业集团有限公司与中船海洋与股份有限公司、中船投资发展有限公司为一致行动人;中国船舶工业集团有限公司及中船海洋与股份有限公司、中船投资发展有限公司与上述其他股东均无关联关系

八:经营风险提示

造船需求不及预期、原材料价格波动、汇率波动等风险

欢迎下方留言交流

免责声明:市场有风险,投资需谨慎。本资讯中的内容和意见仅供参考,并不构成对所涉及证券买卖做出保证,所列个股根据市场资讯整理,不代表推荐。

本文作者可以追加内容哦 !