利得一周图表说,每周一送上最新直观图表,概览全球市场,追踪国内宏观,分享利得观点。

一、上周全球市场概览

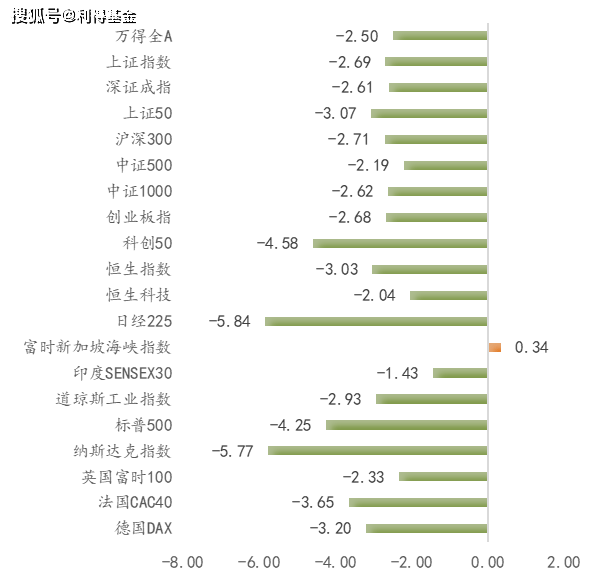

1. 股票市场

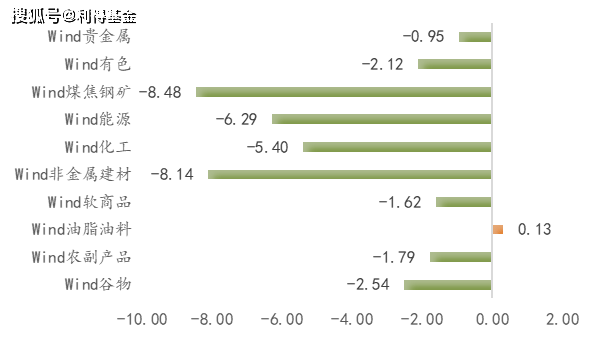

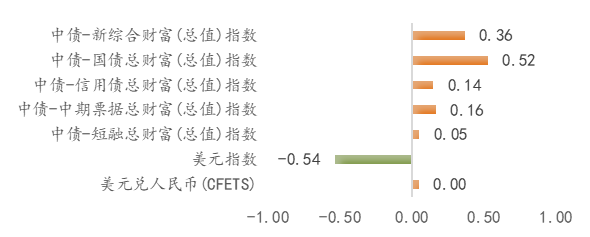

2.FICC

二、上周市场视角

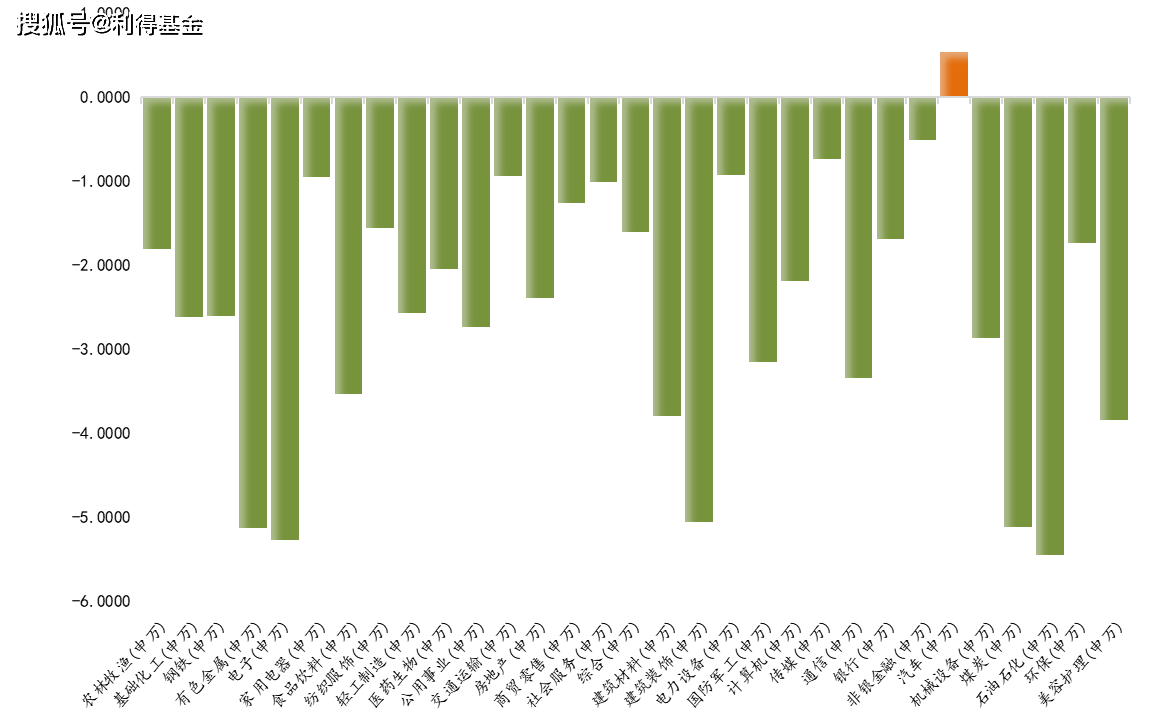

1.看结构-申万一级行业当周涨跌幅

2. 看估值-AH股主要指数当前估值PE(TTM)

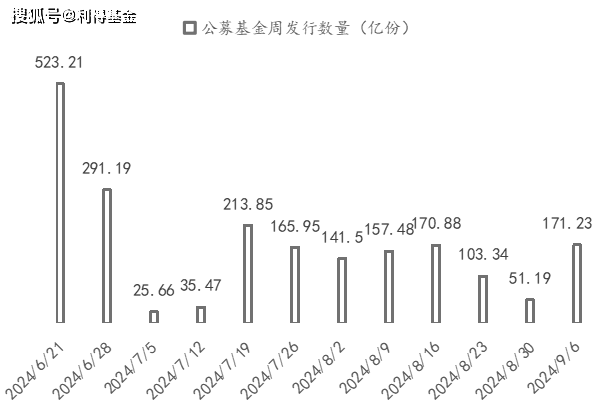

3. 看资金-每周公募基金发行量和陆股通买入成交净额

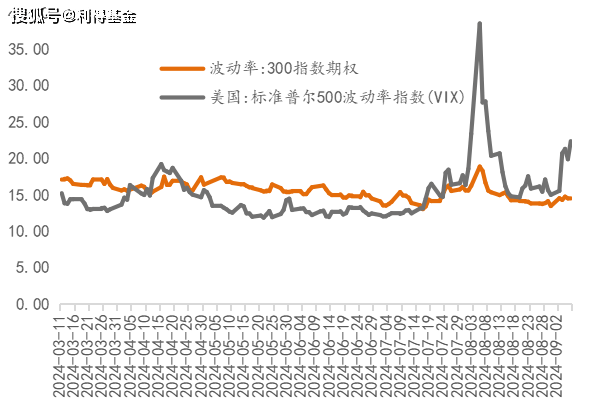

4.看波动-沪深300隐含波动率与标普500VIX指数

三、一周宏观洞察

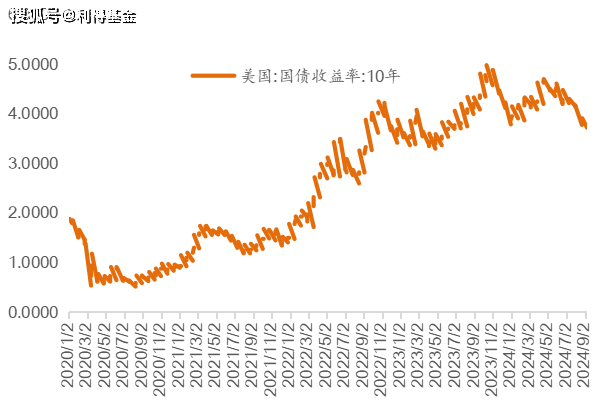

1. 美元降息预期走强,十年期美债收益率持续回落

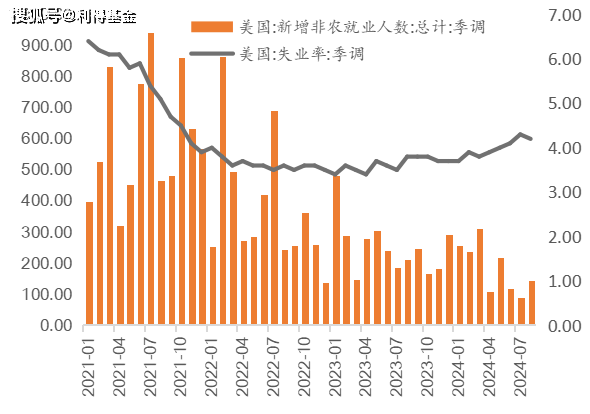

2. 美国8月非农就业高于前值但仍不及预期

四、本周利得观点

上周全球股市出现大幅下跌。根据最新数据,美国非农就业数据不及预期,且前值大幅下修,受此影响,投资者对于美国经济发展前景持悲观态度,纳斯达克指数跌2.55%,周累跌5.77%,其中核心股票英伟达周跌13.86%,美元再度回落,在关键支撑位附近来回拉锯,美元指数周跌0.54%。

亚太市场同样惨淡,日元兑美元大幅升值2.68%,但日经225指数大幅下跌5.84%。A股主要指数跌幅均超2%,其中科创50指数下跌达4.58%。行业方面,只有汽车板块逆势上涨0.53%,其余行业均下跌,石油石化、电子、有色金属、煤炭和建筑装饰跌幅均超5%,位居跌幅榜前列。

根据美国最新数据显示,8月非农就业人口增长14.2万人,不及预期的16.5万人,7月数据从11.4万人大幅下修至8.9万人,6月数据下修了6.1万,而8月失业率从7月的4.3%下降至4.2%,持平预期,失业率为今年3月以来首次出现下降。尽管就业数据喜忧参半,但市场投资者情绪仍偏悲观,风险偏好显著下降,不仅权益市场受拖累,大宗商品市场也出现全面下跌,黑色、能化等板块跌幅均超5%。

利得产品研究中心认为,美联储政策转向或将导致全球资本出现重置,而各国对美国此番走向的判断及可能做出的调整也将导致全球资本市场波动加大,我们还是建议投资者耐心等待行情筑底,更多关注长期增长逻辑。

风险提示:投资有风险,入市须谨慎。本材料内容基于已公开信息撰写,但不保证该等信息的准确性或完整性。本材料仅供参考,并非投资建议。如有任何问题,请联系您专属的利得投资顾问。

本文作者可以追加内容哦 !