随着财报季结束,上半年优秀保险企业的经营实况尽览无余。

作为保险行业的佼佼者,上市保险公司往往在经营上表现得比行业平均水平更出色,或者在生存状态好过大多数同行。因此,这些上市公司在业绩上普遍存在的问题值得我们深入探究。

总体来看,上半年7家上市险企:中国人寿、中国人保、中国平安、中国太保、中国太平、新华保险、阳光保险等多呈现总保费收入增长,净利润上涨的趋势。

但投资收益却集体遭遇“滑铁卢”,除中国太平外,其他险企该指标均处于近年低位。资本市场利好年份,中国平安、中国人寿等险企投资收益均在千亿级别,但当下却都在百亿级。

另外一个显著变化出现在成本端,随着新会计准则的应用,以及代理人大量流失引发的连锁反应等原因,各险企近年“业务及管理费”出现跨量级变化。几家大型险企从几百亿级别降至几十亿元,而阳光则为个位数。

01

保险服务收入:7大上市险企收入近万亿

注:本文所用数据来自七家上市保险公司,七家公司中,中国人保、中国平安、中国太保、中国太平、阳光保险为集团上市,上市板块中多涵盖产、寿险,以及资管等所在集团全部金融牌照;中国人寿为国寿集团下寿险公司——国寿股份上市,业务数据仅包含寿险公司旗下业务;新华保险无财险板块,上市公司数据中仅包含人身险方向。

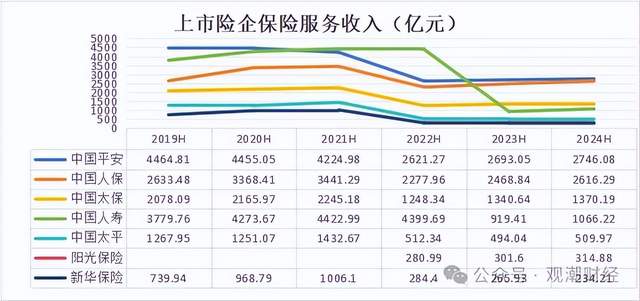

首先从上市公司核心业务指标——保费服务收入绝对值来看,最高的为中国平安,其次为中国人保,之后为中国太保、中国人寿、中国太平、阳光保险、新华保险。据各大上市险企年报披露,2024上半年七大上市险企合计实现保险服务收入8857.84亿元,同比增长4.41%。而这七家公司中,排名前三的险企保险服务收入约达6732.56亿元,占七家公司总规模的76.01%。

(注:国寿2022H、其余险企2021H前均为保险业务收入;其余年份均为保险服务收入,中国太平按9月11日汇率由港元换算为人民币)

具体来看,2024上半年中国平安凭借综合金融优势累计保险服务收入2746.08亿元,较2023上半年绝对值增加53.03亿元,同比上升1.97%,在七家公司总保费中占比超3成。

中国人保、中国太保分别以2616.29亿元、1370.19亿元的保险服务收入位列第二、第三,在总体量中分别占比29.53%、24.52%。其中,保险服务收入超2000亿元的人保与平安保险相比,绝对额仅相差129.79亿元。

中国人寿、中国太平、阳光保险、新华保险的保险服务收入分别为1066.22亿元、509.97亿元、314.88亿元、234.21亿元。

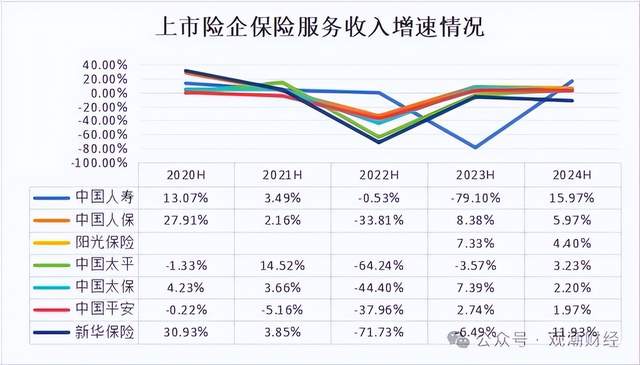

从该指标增速来看,除新华保险外,其余六个上市险企保险服务收入呈现上升态势。2024上半年新华保险保险服务收入同比下降11.93%,是本文统计中唯一一家保险服务收入下降的上市险企。

(注:由于会计准变化,各险企近3年上半年保费增速曲线较前2年出现较大差异,下同。)

其中,中国人寿的保险服务收入增速最高,同比上涨15.97%;其次为中国人保,同比增长5.97%。

阳光保险作为2023年上市的险企,其增速在七家上市险企中排名第三,其2024上半年保险服务收入为314.88亿元,同比上涨4.40%。阳光保险自上市后,保费一直呈上升态势,2023上半年保险服务收入同比也保持7.33%的增长。

其余三家上市险企,即中国太平、中国太保、中国平安相较去年同期,分别增长3.23%、2.2%、1.97%。

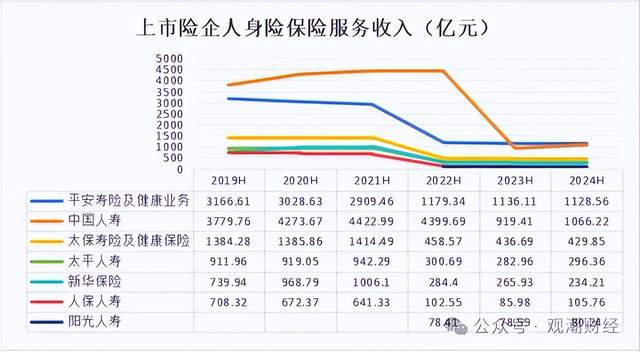

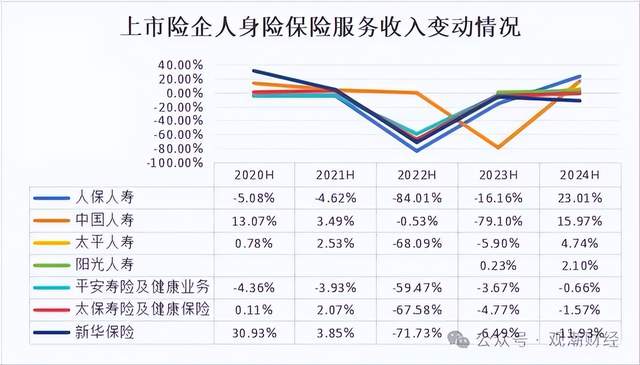

具体到人身险业务来看,2024上半年七大上市险企中人身险业务共实现保险服务收入3341.2亿元,较去年同期绝对值上涨135.53亿元,同比上涨4.23%。

(注:2022年曲线大幅变动主要为会计准则变更所致,国寿2022H、其余险企2021H前均为保险业务收入;其余年份均为保险服务收入)

具体而言,中国平安旗下的“平安寿险及健康业务”与中国人寿在保险服务收入方面占据显著优势。在七家上市保险公司中,唯有中国人寿和平安两家在人身险业务的保险服务收入突破千亿大关,展现出强大的市场主导力与规模效应。

2024上半年,中国平安“寿险及健康险业务”实现保险服务收入1128.56亿元,中国人寿为1066.22亿元,两者绝对值相差62.34亿元。中国太保“寿险及健康险业务”板块保险服务收入429.85亿元,较去年同期有所下降。太平人寿、新华保险、人保人寿阳光人寿的保险服务收入分别为296.36亿元、234.21亿元、105.76亿元、80.24亿元。

从总体情况来看,七家险企中有三家人身险业务保险服务收入较去年同期下降,另外四家有所上涨。

(注:2022年大幅异于往年的降幅主要为会计准则变更所致,国寿2022H、其余险企2021H前均为保险业务收入;其余年份均为保险服务收入,中国太平按9月11日汇率由港元换算为人民币)

具体来看,在保险服务收入增长的四家险企中,人保的人身险业务增速最为显著,同比提升23.01%;其次是中国人寿,同比增长15.97%。太平人寿与阳光人寿的保险服务收入则分别实现了4.74%和2.10%的同比增长。

在保险服务收入同比下降的三家险企中,新华保险的降幅最为明显,同比下降11.93%;此外,太保寿险及健康险业务同比下降1.57%,而平安寿险及健康险业务的降幅相对较小,同比下降0.66%。

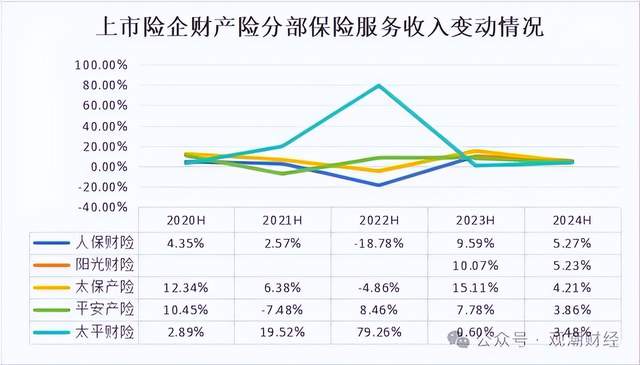

财产险板块来看,几家公司三年来保险服务收入基本处于持续上升状态。2024上半年,上市险企财产险实现总计5318.3亿元的保险服务收入,较去年同期绝对值增加233.5亿元,同比增长4.59%。

(注:2022年起为保险服务收入,之前年份为保险服务收入)

2024上半年,五家险企财产险业务普遍实现上涨。其中,人保财险的保险服务收入最高,达到2367.24亿元,占五家公司总保险服务收入的44.51%;紧随其后的为平安产险,其保险服务收入为1619.1亿元,两者之间的差距达748.17亿元。。

太保产险以930.76亿元位列第三,较去年同期增长37.56亿元;阳光财险和太平财险分别实现234.57亿元、166.63亿元的保险服务收入,分别占总体量的4.41%、3.13%。

从保费增速来看,这五家险企的财产险业务均实现了保险服务收入的正增长。

(会计口径差别,太平财险2020-2021年数据来自其偿付能力报告中的“保险业务收入”)

从增速来看,2024年上半年,最高的为人保财险,同比上涨5.27%;其次是阳光财险,同比增幅为5.23%。太保产险、平安产险和太平财险分别实现了4.21%、3.86%和3.48%的增长,整体呈现稳步上升的态势。

02

投资收益:总体大幅下滑43.37%

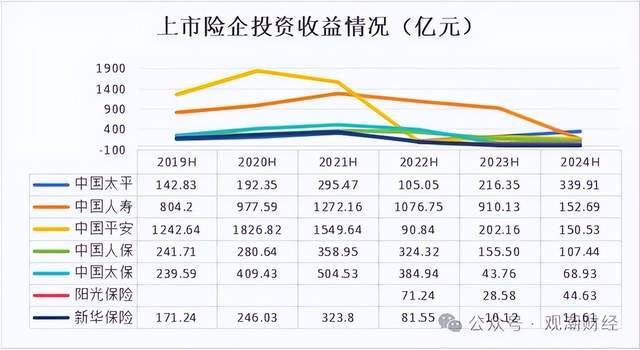

今年上半年的投资收益可谓集体遭遇“滑铁卢”,像往年动辄千亿的投资回报都拉齐到百余亿元。七大上市险企合计实现投资收益875.74亿元,同比下降43.37%。在这七家公司中,即使出现正增长的4家险企,也有3家为前一年数据下滑,低位反弹所致。与其他6家上市险企不同,上半年投资收益的佼佼者为中国太平。

(中国太平按9月11日汇率由港元换算为人民币)

具体来看,七家上市险企中,中国太平投资收益最高,为339.91亿元,较去年同期有所上涨;紧随其后的是中国人寿和中国平安,分别实现了152.69亿元和150.53亿元的投资收益,位列第二和第三。

此外,人保、太保、阳光保险和新华保险的投资收益分别为107.44亿元、68.93亿元、44.63亿元和11.61亿元。值得注意的是,新华保险去年投资收益为负,今年成功扭转为正。

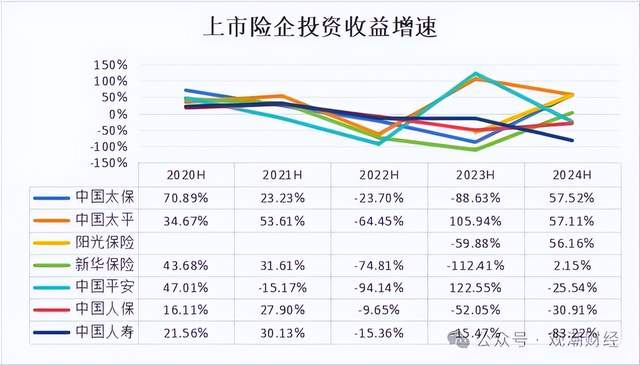

从投资收益增速来看,剔除去年为负值的新华保险,太保的增速最为亮眼,上半年较去年同期上涨57.52%,但与2022年同期相比仍不足五分之一;其次为中国太平,同比增长57.11%,为近三年唯一一家实现投资收益持续增长的险企。

近三年来,中国人保和中国人寿在上半年投资收益持续下滑。其中,中国人寿的投资收益同比下降幅度最为显著,较去年上半年骤减83.22%,成为七家险企中降幅最大的公司。

03

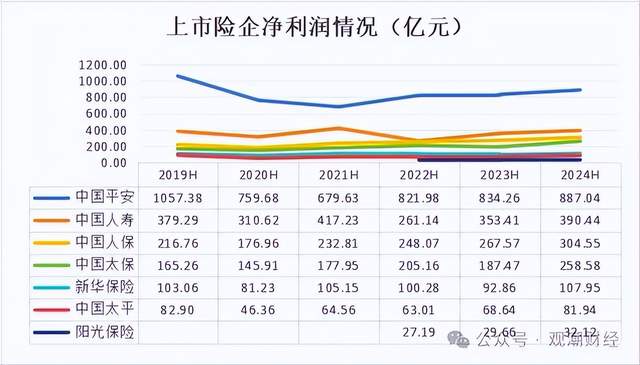

净利润:7上市险企均实现正向增长

从盈利水平来看,2024上半年七大上市险企共实现净利润2062.62亿元,较去年同期绝对值增加228.75亿元,同比上涨11.09%,实际上,今年上半年七家上市险企均实现了正向增长。

具体来看,2024上半年,集团上市的中国平安的净利润最高,达887.04亿元,较去年同期绝对值增长52.78亿元。其次为中国人寿、中国人保,分别实现390.44亿元、304.55亿元的净利润。从这三家上市公司净利润数据可以看出,人身险板块的净利润水平高于财险,仍是保险集团的主要利润来源。

此外,太保、新华、太平、阳光分别实现了258.58亿元、107.95亿元、81.94亿元、32.12亿元的净利润,较去年同期均有所增长。

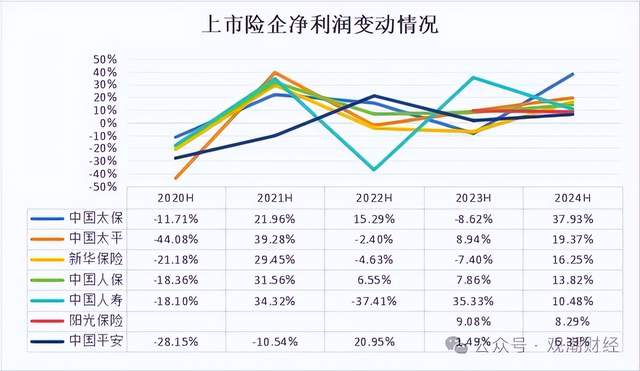

2024上半年净利润增速最高的是中国太保,同比增长37.93%,为公司近五年增速最高的一次;其次是中国太平,实现了净利润同比19.37%的增长。而今年上半年新华、人保、国寿、阳光、平安均实现了盈利水平上涨,分别同比上涨16.25%、13.82%、10.48%、8.29%、6.33%。

04

成本支出:人身险板块成本普降

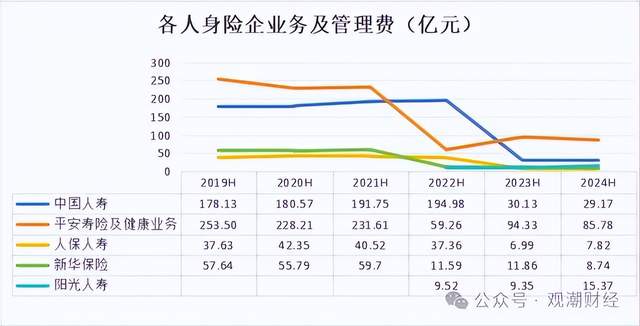

从成本端来看,近年产、寿险板块的成本都呈下降趋势。人身险板块尤为突出,“业务及管理费”指标出现跨量级变化。

产险:太保、太平综合成本率降至6年最低水平

从综合成本率的角度分析,今年上半年,五家财险公司中,阳光财险和人保财险的综合成本率有所上升,而平安产险、太保产险和太平财险综合成本率均在下降。其中,太保财险、太平财险综合成本率降至6年来最低水平。

2024上半年综合成本率最高的是阳光财险,达99.1%,较去年同期上涨0.9个百分比;另一家综合成本率上升的险企为人保财险的综合成本率为96.8%,较去年同期上涨0.4个百分点。

今年上半年综合成本率第二高的是平安产险,为97.8%,较去年同期下降0.2个百分点。太保产险、太平产险今年上半年的综合成本率分别为97.10%、97%,较去年分别下降0.8、0.6个百分点。

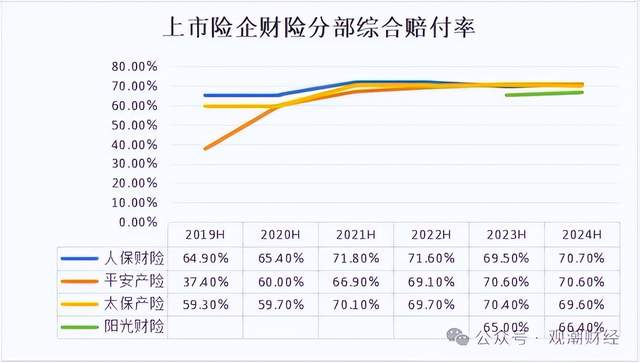

从综合赔付率指标来看,人保财险、阳光财险有所上升,平安财险、太保财险下降。其中,人保财险的综合赔付率为70.7%,较去年同期增加1.2个百分点,平安产险的综合赔付率与去年同期一致,均为70.6%。太保产险、阳光财险的综合赔付率分别为69.6%、66.4%,较去年同期均有所下降。

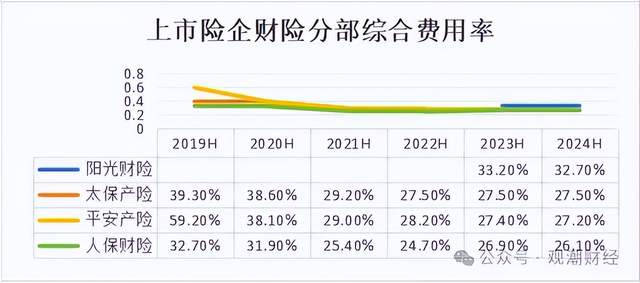

从综合费用率来看,四家上市险企财险板块普遍下降。今年上半年,公布该指标的四家险企中,除太保产险保持不变之外,其他三家公司均有所下降。

阳光财险今年上半年的综合费用率为32.7%,较去年同期下降0.5个百分点,平安产险的综合费用率为27.2%,较去年同期下降0.2个百分点,人保财险的综合费用率为26.1%,较去年同期下降0.8个百分点。

人身险:成本跨量级变化

从人身险业务的成本项来看,随着新会计准则的应用,以及代理人大量流失引发的连锁反应等原因,各险企近年“业务及管理费”出现跨量级变化。几家大型险企从几百亿级别降至几十亿元,而阳光则为个位数。

横向比较来看,今年上半年,“业务及管理费”最高的是中国平安的“寿险及健康险业务”,为85.78亿元,其次为中国国寿29.17亿元。阳光人寿、新华保险、人保人寿的业务及管理费分别为15.37亿元、8.74亿元、7.82亿元。

从退保率的角度来看,随着新单保费获取难度逐年加大,各家险企在续保方面的重视度越来越高,其退保率也基本呈现出逐年下降的趋势。像中国人寿、人保寿险都降至了近6年来的最低水平。

人保人寿的退保率2021上半年显著下降,近五年基本维持下降态势,但就今年上半年水平仍显著高于其他险企。2024上半年人保人寿退保率为2.7%,较去年同期减少1.4个百分点。其余险企的退保率均未超1%,国寿的退保率仅0.48%。

本文作者可以追加内容哦 !