让星空君感到抽象的是,市场整出来一个美好生活概念,把老百姓等很朴素的上市公司推到涨停。

老百姓盼望美好生活没什么错,但这么无厘头炒作,就不好了。

周末和老爷子聊天,老爷子说,年轻的时候,楼上楼下、电灯电话就是共产主义,现在发展真是快啊。

楼上楼下、电灯电话就是当年想象中的美好生活。

这波美好生活是什么?是文字游戏。

不过,如果你认真分析巴菲特的投资方向,会发现他是真的在投“美好生活”。

据伯克希尔-哈撒韦公司发布的最近财报,截至二季度末,公司的持仓组合中,前五大重仓股分别为美国运通、苹果公司、美国银行、雪佛龙和可口可乐。

运通是一家“每天提供全球最好的客户体验”的信用卡组织,苹果不多说了,美国银行是美国的宇宙行,雪佛龙是美国的两桶油,可口可乐则是全球最受欢迎的快消品。

星空君多次分析过,现在的苹果不能当做一家高科技企业看待了,库克接手后,通过庞大的现金储备和强大的供应链掌控能力,把苹果变成了经营稳定的快消品公司。

不难发现,巴菲特的投资理念简单清晰:现金奶牛的消费品。

从这个意义上讲,老百姓还真的符合巴菲特的投资逻辑。

01

老百姓的现金流

老百姓从湖南发家,如今版图覆盖江苏、安徽、甘肃、陕西、广西、内蒙古、天津、湖北、浙江、山西、河南、山东、上海、宁夏、贵州、广东、江西、等18个省级市场,拥有门店14000多家,2023年营业收入突破224亿元。

对于连锁类零售企业来说,主打薄利多销,门店数越多,现金流越大,就越是“现金奶牛”。

从某种意义上讲,老百姓就是药店的肯德基。

数据来源:同花顺iFind;制图:诗与星空

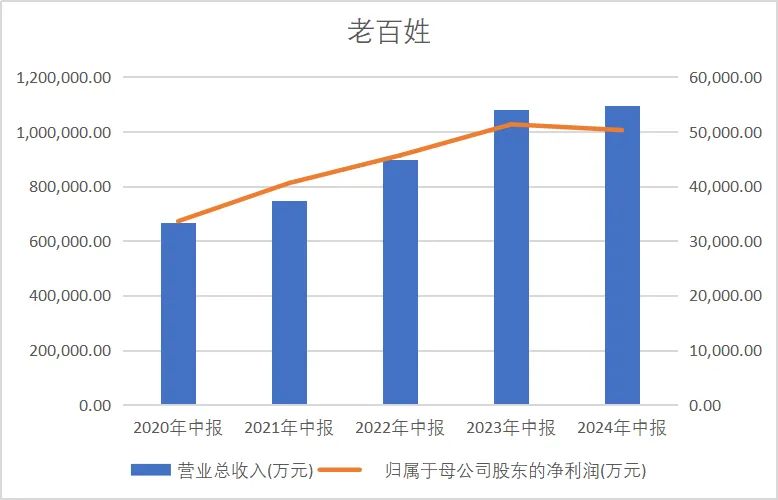

然而,老百姓刚发布的2024年半年报看起来并不是非常乐观。

公司2024年上半年的营业收入为109亿元,相比于上年同期仅增长了1.19%。归属于上市公司股东的净利润为5.03亿元,相比上年同期下降了2.05%。

如果剔除掉2023年半年报数据的话,会发现公司的业绩增幅稳健。提醒一下,2022年底、2023年年初,全民买药导致药店营收激增,抬高了2023年上半年的基数。

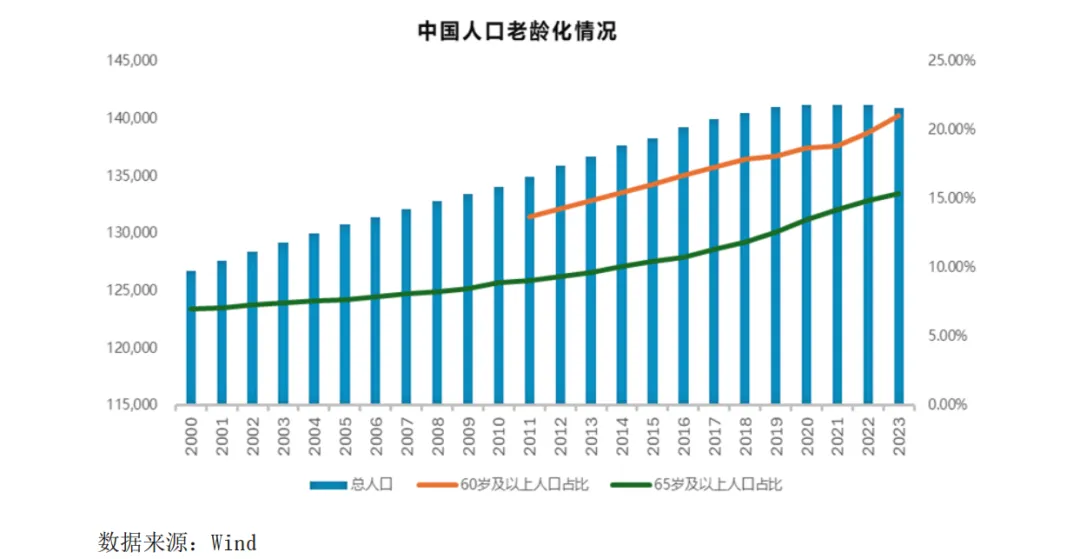

长期以来,星空君一直在鼓吹医药医疗赛道。原因见下图:

尤其是1963年-1975年间,中国有史以来最大的婴儿潮诞生的人口,如今步入退休区间,未来十年是医药医疗赛道的黄金期,包括房地产、教育、家电等很多行业的经营逻辑都会发生天翻地覆的改变。

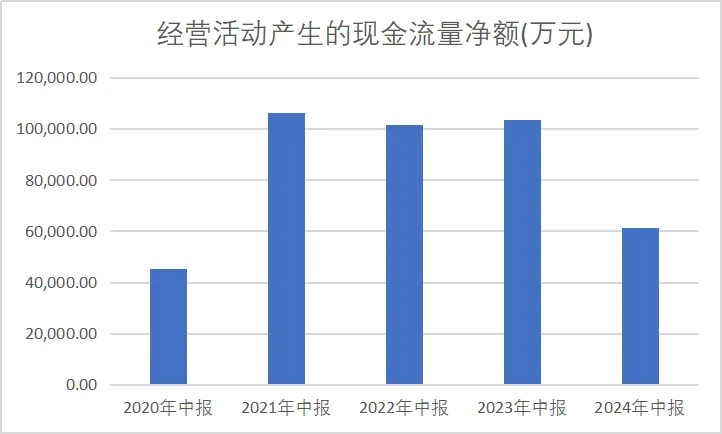

数据来源:同花顺iFind;制图:诗与星空

经营性现金流量金额下滑的主要原因是公司扩张较快,增加了较多的员工开支。

半年报显示,2024 年 1-6 月新增门店 1,625 家,其中直营新增门店 868 家、加盟新增门店 757 家。

02

现金奶牛的特点

什么企业才能被称为现金奶牛?

表面上看,是账面很有钱,钱多的花不了。

本质上,是公司毛利率较高,主要面向C端用户(回款效率高)。

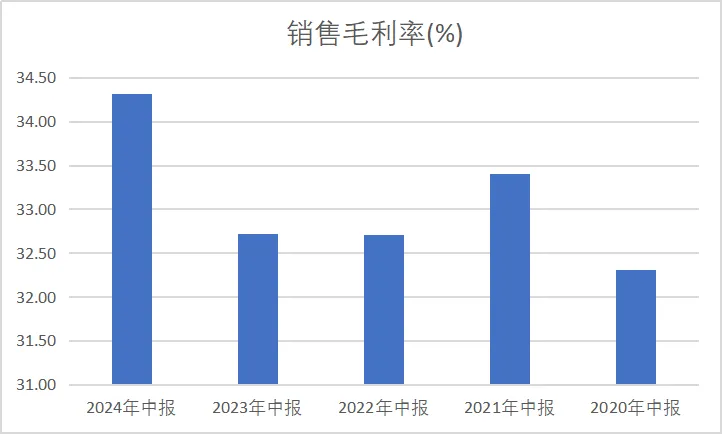

数据来源:同花顺iFind;制图:诗与星空

最近几年的半年报显示,公司的毛利率都能维持在32%左右,堪比苹果。

公司的核心竞争力是什么?

门店就是竞争力。

当然了,门店是有学问的。

首先,数量多就是硬道理。门店数量多、分布广的企业通常能够覆盖更广泛的市场,增加消费者接触品牌的机会,提高市场渗透率。渗透率越高,公司的盈利能就会越强。

其次,布局合理很重要。在特定区域内门店的密集程度,可以反映出企业在该区域的市场占有率和品牌影响力。高密度有助于提高物流效率、降低运营成本,并能更快响应市场需求。

再次,单纯的门店数量并不能全面反映竞争力,门店的运营效率(如每平米销售额、门店利润率等)也是关键指标。不同类型的门店(如旗舰店、社区店、便利店等)服务于不同的消费者需求和购物习惯,门店的定位和类型对于满足特定市场需求至关重要。

最重要的是供应链管理,门店的竞争力也与企业的供应链管理能力密切相关,包括库存管理、物流配送、成本控制等。

像老百姓、KFC,本质上是供应链企业。

03

两大风险

现金奶牛虽香,也不是高枕无忧的。随着扩张的加剧,同质化严重的药店行业距离全行业厮杀的阶段越来越近了。

对于老百姓来说,存在着两大经营风险。

一是市场竞争。

现在做连锁药店的企业越来越多,初期都在本区域各自为政,但随着市场的扩张,越来越多的连锁药店开始面临市场竞争。

二是加盟门店。

半年报显示,截止6月底,公司共有直营门店9,923家,加盟门店5,046家。从比例上看,公司经营模式以直营店为主。

加盟门店是零售行业快速扩张的法宝,尤其是在外地,自营门店流程繁琐,很多前置手续遥遥无期,加盟门店可以快速复制开展经营,但是加盟门店的风险也不容忽视。

加盟门店有自己的老板,品牌方对其管控难度比较大。为了短期利益,不排除加盟方铤而走险卖劣质药、过期药、假药的可能。

尤其是公司扩张规模越来越大,加盟方素质参差不齐,特别容易失控。一旦出现负面事件,对品牌的冲击是比较大的。

本文作者可以追加内容哦 !