时隔一年继金凯生科后再迎CXO新成员,还具有国药央企背景,在创新药新型研发方向优势明显

海豚读次新(解读次新风云变化,挖掘成长潜力牛股)

文/海豚音

写于2024.9.11晚间

#CRO板块何时迎来行情反转?#

近期行情持续低迷,但是创新药板块已开始反复活跃,近期老次新里海豚之前提过的业绩股创新药龙头贝达药业更是因稳健的业绩表现今日底部大涨超7%,此外科创里超跌的生物服务商皓元医药也在底部悄然走好。

相较之下CXO板块则因近期美生物安全法案的通过再次陷入低迷,不过CXO行业自2022年陷入低迷后估值已接近低位,所有的利空出尽之后或是利好。今日海豚就给大家说一只极具估值优势的近端CXO次新——$益诺思(SH688710)$,其名字与之前上市在创业板上市的诺思格有些相似,不过诺思格主要临床CRO企业,且主要聚焦临床综合实验服务(CO服务);而相较之下益诺思则为非临床CRO厂商,同时因有国药特殊的背景,还是非临床央企第一股,其聚焦业务为门槛较高的安全性评价,地位仅次于康龙化成、昭衍新药等行业龙头,目前公司估值已悄然跌破20倍,那么其质地究竟如何?是否初具投资价值?且看海豚今日为您深度剖析!

小而美的非临床CRO小龙头!业绩持续大增,且聚焦创新药领域

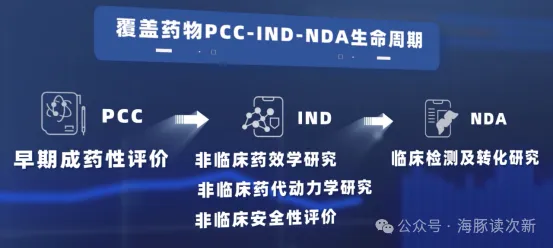

众所周知医药研发过程主要有药物发现、非临床、临床研究、药物审批及上市等多个阶段,其中非临床研究是在实验室条件下对药物发现阶段获得候选药物进行实验室研究和活体动物研究等,具体包括生物分析研究、药理药效研究、 药动药代研究、安全性和毒理学研究及 IND 申报服务等。一般而言进入非临床阶段 的约 250 个化合物中,一般仅有 5 个左右化合物能进入临床试验申请(IND)。

根据医药研发过程阶段不同,对应的CRO也分为如下两种:

非临床CRO:非临床CRO提供药物发现、非临床阶段研究服务;

临床CRO:提供临床阶段研究、药品审批与药品上市等研究服务。

2021年我国非临床CRO市场规模为313亿,占据CRO市场规模的半壁江山,预计未来复合增速将达21.9%

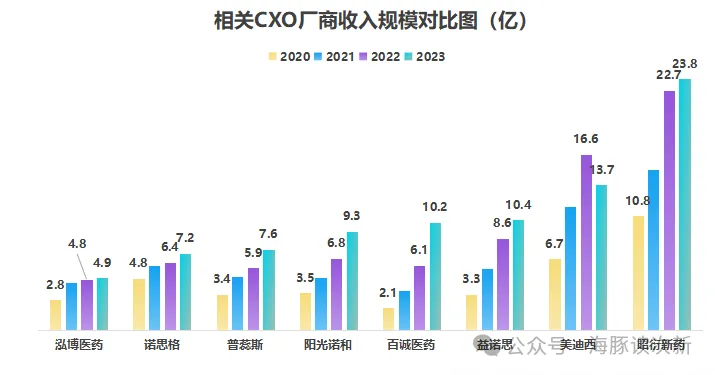

益诺思成立于2010年,为非临床CRO厂商,虽然作为行业小弟距离昭衍新药、康龙化成等行业龙头收入规模仍有差距,在国内CRO市占率仅为1.08%,但在近几年上市的CXO新股业绩规模也位居前列,与百诚医药、阳光诺和相当。

过去3年益诺思收入翻了3倍已达10亿规模,截至23年底公司在手订单13.27亿,并预计24年公司收入将同比增长14-18%至9.1-9.4亿。

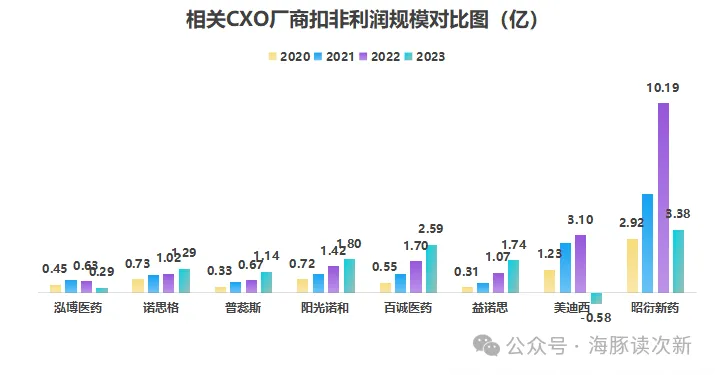

从扣非利润规模看益诺思同样增速迅猛,3年翻了5.6倍,增速甚至高于百诚医药。尤其是当昭衍新药、美迪西等同业23年利润大幅下滑的情况下,23年益诺思作为一只小而美的标的扣非利润仍同比大增超63%。

不过益诺思与阳光诺和、百诚医药主打仿制药CRO不同,益诺思与泓博医药一样主要聚焦创新药领域,近年来益诺思超90%收入来自一类创新药研究服务,截至23年底累计服务了全球770多家新药研发机构,助力国内创新药研发成功上市注册案例18例,临床试验注册(IND)成功案例370多例,承接的创新药物品类覆盖肿瘤、自免性疾病、眼科用药、慢性疾病、细胞基 因治疗等多种药物类型,先后完成了多个国际、国内首个创新药的非临床研究服务。

益诺思主要客户有恒瑞医药、百济神州、亚虹医药、君实生物、齐鲁制药、天士力、百利药业、科伦药业、石药 集团、贝达药业等,此外还覆盖细胞及基因治疗药企以及AI研发药企上海英矽智能、晶泰科技等。其中恒瑞医药为公司第一大客户,收入占比超8%。整体公司下游客户分散度较高,前五大客户收入占比不超25%。

非临床安全性评价进入壁垒极高,公司位居行业第三,市占率达6.8%

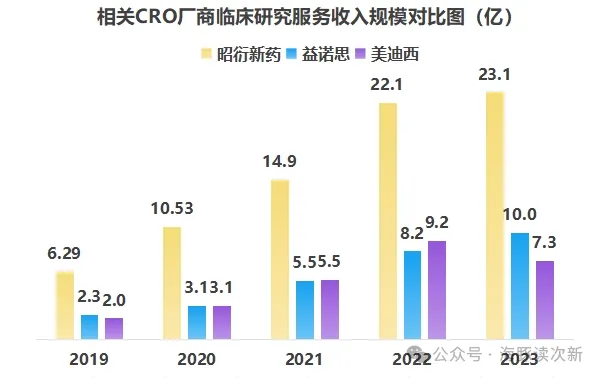

从CRO产业链条看,与泓博医药主要专注于药物研发领域不同,益诺思与昭衍新药、美迪西类似均专注于非临床安全性评价领域。益诺思临床服务研究收入占比超95%,其中非临床安全性评价收入占比超八成,从收入体量看益诺思临床研究服务规模已与美迪西相当,但距离昭衍新药23亿的规模仍有差距。

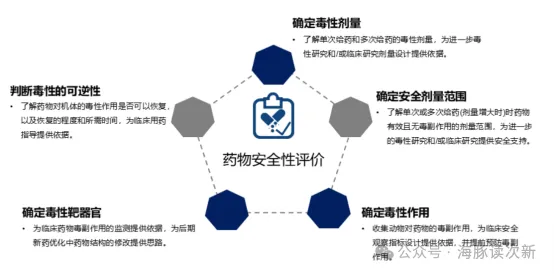

众多周知药物安全性研究是新药研发的重中之重,安全性问题是导致药物研发失败的重要因素,也是上市药物出现撤市问题的主要原因之一,一般需要具有 GLP 规范资质或通过 GLP 核查的研究机构的研究结果才会被认可,因此安全性评价也是非临床研究中行业准入门槛最高的业务领域。同时因GLP 实验室建设周期相对较长、认证过程较为繁琐,相关固定资产开支较高,国内几乎没有制药企业自行建设GLP实验室,因此非临床安全性评价在药物研发各环节外包渗透率最高达70%,远高于药物发现、临床研究25%、35%的渗透率。

2022年全球非临床安全性评价市场规模达78.3亿美元,预计未来复合增速将达20%,目前主要被Charles River 和 LabCorp两大巨头所占据,市占率分别高达27.4%、14.8%。而相比之下国内的药明康德、昭衍新药全球市占率分别仅为4.1%、2.8%。

在我国近年来受益于创新药的发展,非临床安全性评价市场规模从2018年的21.2亿激增至2022年的103.8亿,其在整个非临床CRO占比达25.5%,预计未来复合增速仍将超31%。不过相较海外,国内市场集中度还较低,药明康德位居国内第一,2022年市占率达20.8%;昭衍新药位居第二,2022年市占率达14.1%;益诺思在2021年就成功跻身国内非临床安全性评价领域前三,2021、2022年市占率分别达6.1%、6.8%。

益诺思早在成立次年2011年就取得了NMPA的GLP认证(截至目前仅78家通过),2012、2014年又分别取得了OECD 的 GLP 认证、美国 FDA 的 GLP 检查;至此成为国内六家同时获得 NMPA、OECD GLP 认证及通过 FDA GLP 检查的CRO企业之一,具备国际化药物安全评价能力。

截至目前公司已累计按照国际标准完成 4,000 余项非临床评价专 题研究服务,其中创新药项目1300多套,在细胞与基因治疗(CGT)、多抗、抗体及抗体药物偶联物(ADC)等药物研发新兴领域优势明显,服务客户有深圳亦诺微(第一个中美澳获批临床的溶瘤病毒)、武汉纽福斯(眼科基因治疗)、上海爱萨尔(干细胞治疗)、南京艾尔普(国内第一个获批临床的 hiPSC 来源的心肌细胞)等

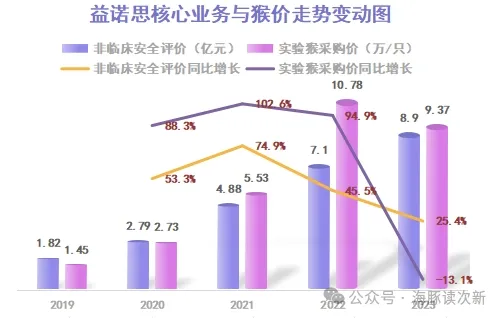

猴价上涨一度助推公司核心业务收入暴增,随着猴价趋稳预计24年利润会出现小幅下滑

得益于新药研发节奏的加快以及实验用猴成本的飙涨,公司非临床安全评价业务收入4年翻了近5倍,到23年已达8.9亿。与此同时公司的实验用猴采购单价从2019年的1.45万/只激增至2022年的10.8万/只,不过23年二季度以来价格有所回落,23年平均采购单价降至9.4万/只。

随着猴价的上涨,公司实验动物成本在收入占比已从21年的21%提升至23年的25%以上,且与昭衍新药对实验用猴采用市价计量不同,公司则采用实验用猴按成本模式计量,从而使得公司成本上涨速度慢于订单上涨速度,因此近年来公司非临床安全性评价业务毛利率还从2021年的40.7%小幅提升至2023年的44.5%,略高于昭衍新药毛利率水平。

但是进入24年随着前期储备实验用猴的消耗,用猴成本与订单签订时点的市价基本一致,再叠加2022年以来生物医药投融资由过热转变为降温,使得公司订单价格下降,因此预计24年前三季度公司扣非利润同比大降22%-28.5%至1.2-1.3亿,而24年全年净利润降幅约为20%以内。

向产业链其他环节延伸,其中非临床药代动力学已成新增长点

2015年后益诺思与其他同业类似为顺应CRO一体化发展趋势,开始从从单一的安全评价业务开始向非临床药代动力学研究、非临床药效学研究等其他非临床CRO领域拓展,同时还拓展至临床CRO领域的临床检测及转化研究业务(属于临床生物分析服务范畴)。

其中非临床药代动力学已悄然成为公司新的增长点,收入占比在10%左右,其中2021、2022年连续2年收入增速超83%,

非临床药代动力学研究评价其主要通过体外、体内试验及放射性同位素标记技术研究药物在体内的动态变化规律,阐明药物的吸收、分布、代谢和排泄的过程和特征。虽然非临床药代动力学研究评价目前在非临床CRO占比较低,仅为10.2%,21年我国市场规模仅为32亿元,但是随着创新药发展药物筛选需求的增加,将使得非临床药代动力学评价服务市场规模到2026年增至60亿元。

公司为国内少数具备通过放射性同位素研究平台,放射性乙级场所的企业之一,并具备31 种同位素使用资质。

而药效学研究则主要是确定受试药物的治疗作用以及作用特点,支持拟定的临床适应症。一般非临床药效实验可分为体外(生物化学、物理学、细胞试验)和体内(动物模型)两大类。2021年我国非临床药效学评价市场规模达54.7%,在非临床研究占比超两成,预计未来复合增速将达17%。

公司药效学研究药物类型覆盖小分子化合物、多肽、抗体类药物、小核酸药物等,同时还取得了代表是实验动物质量和生物安全水准较高水平象征的AAALAC 国际认证,但目前收入占比还不到1%。

海豚结语:

相较同业,公司业务还较为单一,目前收入主要来自国内,且在CRO产业链布局上还有待进一步强化。短期公司业绩受养猴成本影响波动较大,当然行业不景气下对公司订单同样有所冲击。公司亮点在于基因与细胞治疗、ADC药物等创新药新型研发方向优势明显,相较近年来在创业板上市的诺思格、普蕊斯等技术含量更高,而从业绩表现看也优于主打创新药的临床CRO药企泓博医药,建议重点关注,毕竟皓元医药已悄然企稳。

相关CXO次新剖析链接如下:

金凯生科:时隔一年半!创业板再迎一只稀缺CDMO标的,且主打创新药领域

泓博医药:创业板迎来一只稀缺创新药CXO标的!主打临床前研究,海外收入占比超七成...

诺思格:稀缺临床CRO创业板新股!可提供全链条服务,服务项目申报成功率达100%

和元医药:新兴!新一代精准疗法,CXO细分领域第一股,是否能持续走牛?

普蕊斯:生物经济余温犹在?接力药康,医药服务再迎行业新秀,且业务新颖...

百诚药业:小而美的仿制药CRO新股!以药学研究为核心,积极布局高端制剂、创新药研发....

-------------------------------------------------------------------

欢迎老铁们,多多点赞支持,您的支持是海豚不断分享的动力哦!

本文作者可以追加内容哦 !