#英伟达带飞纳指,AI行情要卷土重来?#

上个月的月度观点中,我们给各位客官提示了今年下半年的三条交易主线:

联储降息

美国大选交易

国内政策博弈

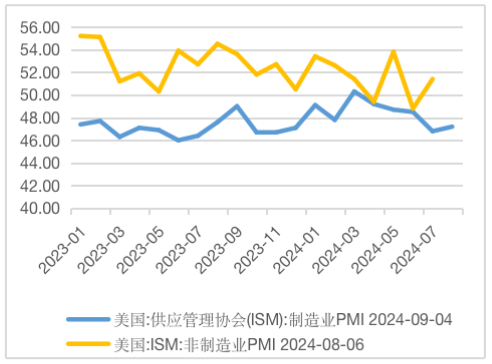

近期美国数据大幅波动,非农下修,但经济数据两两之间无法相互印证,9月美联储降息的步伐越行越近,但围绕美国经济究竟是站在荣枯线之上的51.4的非制造业PMI所反映的美国消费依旧强劲,还是持续下修的非农数据所体现出的硬着陆概率加大,导致市场在联储首次降息幅度上无法形成一致预期(从Fed Watch数据来看,目前仍有34%的预测概率9月降息50bp,66%的概率9月降息25bp)

而今夜,又将迎来联储9月决议前“最后一份重要数据”——CPI,虽然目前在联储决策的权重中,通胀已经来到了就业的次位,但依旧不可忽视通胀对于本次降息幅度与后续联储降息路径的影响力。

图:美国服务业与制造业的水温差异较大

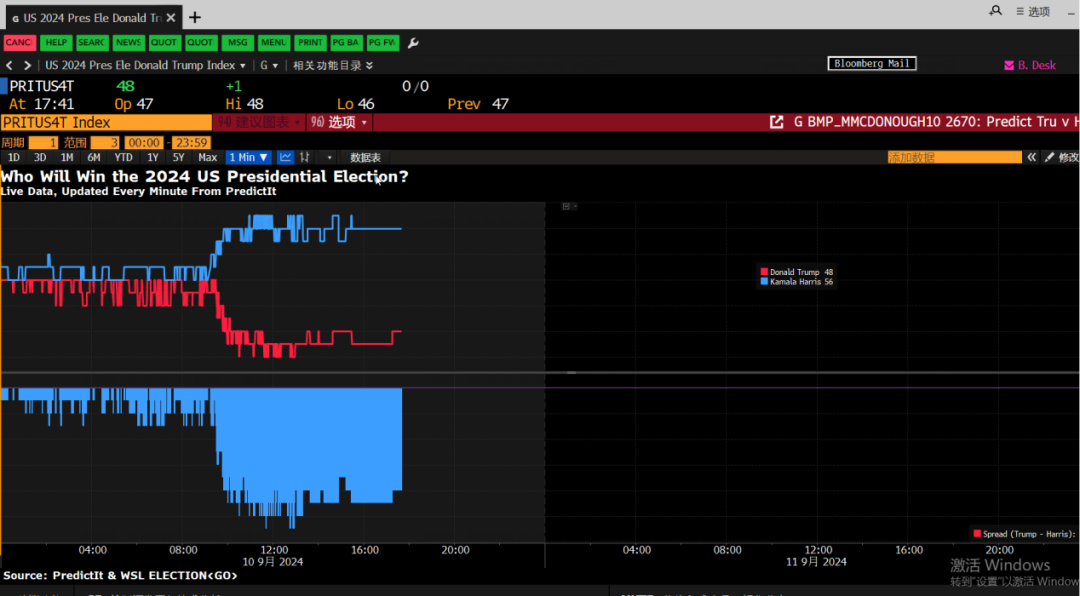

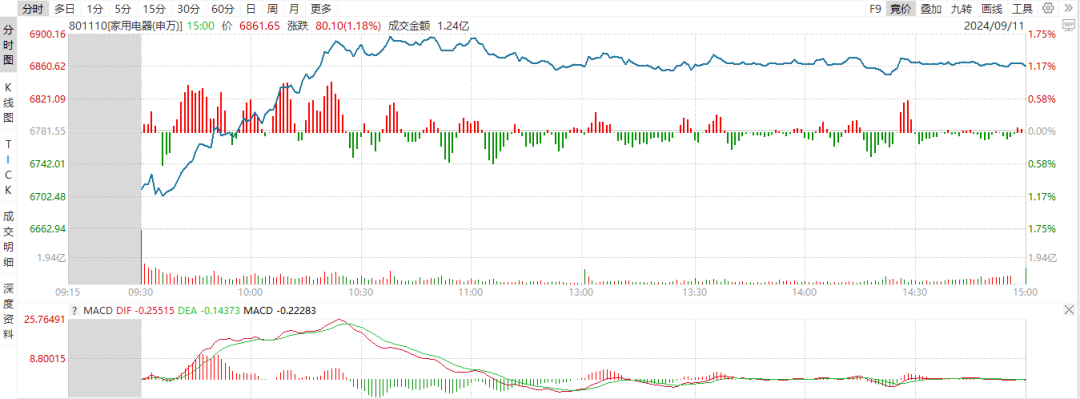

从美国大选的情况来看,那可谓更加的拨云诡谲,今日上午展开了美国总统第二轮电视辩论,也是两位候选人之间的首轮正面交锋,从本次电视辩论的结果来看特朗普表现的并不如上一轮与拜登交手时的表现。根据彭博的实时数据,特朗普的支持率随着电视辩论的进行一路下滑,在关键问题上的回应也不如检察官出身的哈里斯,只是不断攻击民主党在通胀与移民上控制不力的问题,但哈里斯将问题转移给现任的拜登政府并承诺自己会做出改变较好的回应了这个问题,反而是哈里斯利用特朗普被起诉的现状,与俄罗斯之间的关系和暴力加征关税会给美国民众带来更高的生活成本等等问题有效对特朗普形成了抨击,而特朗普的回应则稍显不力,从市场表现上,我们也可以看到出口链,如家电等日内由绿翻红。

数据来源:彭博

数据来源:Wind、家用电器(801110.SI)的日内分时走势

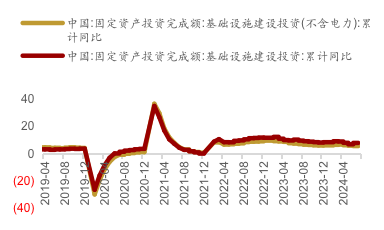

国内政策方面,三中全会后加速推出,三中与政治局会议均强调“坚定不移完成全年经济社会发展目标任务”,同时直面当下国内有效需求不足的困难,需要“以提振消费为重点扩大国内需求”,在全年5%经济增速的目标之下,Q2 4.7%且相比Q1环比下滑的单季增速意味着下半年的政策需要“更加给力”。目前经济的三架马车中,地产与基建投资的压力仍然严峻,消费低位震荡,仅出口维持一定的强度,9月后政策发力的频率与幅度,是内需能否企稳的重要变量。

7月基础设施投资(不含电力)

同比增长4.90%,低于前值

数据来源:Wind,截止日期:20240831

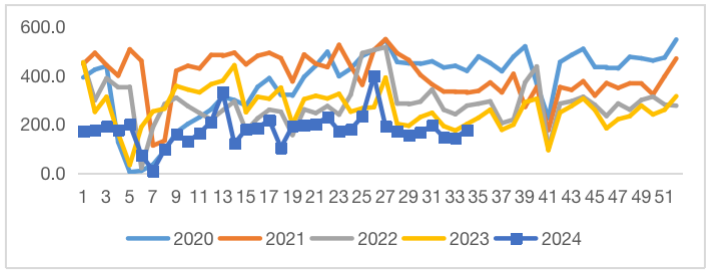

图:地产销售同比仍然负增

数据来源:Wind,截止日期:20240831

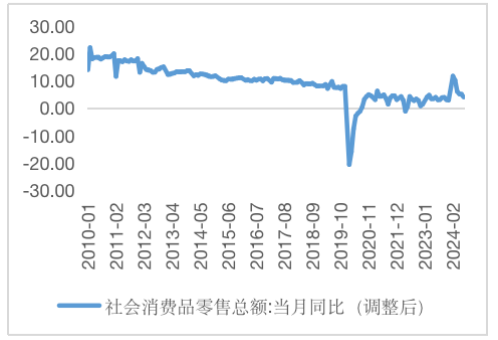

图:消费剔除基数效应后转弱

数据来源:Wind,截止日期:20240831

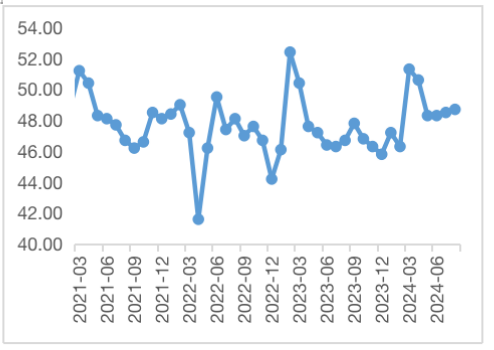

图:出口仍有一定强度,新出口订单回升

数据来源:Wind,截止日期:20240831

总结来看,出口链相关标的受益于特朗普2.0预期降温,关税政策或有所缓和,以及出口数据韧性相对较强有望拉动下半年GDP的增长等因素,当前仍值得各位客官重点关注。

Q:若投资者看好出口链的投资机会,可以关注哪些标的?

我们整理了各行业内部上市公司,于半年报/年报披露的海外业务收入数据,按照海外业务收入占比的角度,统计了更有望受益于出海景气度提升的相关投资方向。

按照总量的视角来看:智能汽车ETF(515250)、消费电子龙头ETF(561100)、科技50ETF(515750)“出口含量”较高;

按照边际变化的视角来看:2019年-2023年,出口收入占比提升较为显著的标的包括锂电池ETF(561160)、旅游ETF(159766)等

$富国中证全指家用电器ETF发起式联接C(OTCFUND|017227)$

$富国中证智能汽车(LOF)C(OTCFUND|013292)$

$富国中证消费电子主题ETF发起式联接C(OTCFUND|015877)$

风险提示:以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,且可根据市场情况变化而调整。基金有风险,投资需谨慎,建议投资者详阅基金合同等文件,根据自身的风险承受能力审慎作出投资决策。请投资者关注ETF基金的特有风险,包括但不限于标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等。

以上内容仅供参考,不代表对市场和行业走势的预判,也不构成投资动作和投资建议。市场有风险,投资需谨慎。

本文作者可以追加内容哦 !